Поточне планування спрямоване на деталізацію довгострокових планів, що здійснюється за допомогою бюджетування.

Оперативне планування припускає розробку особливої форми бюджету - платіжного календаря, що розробляється по окремих видах руху грошових коштів і по підприємству в цілому. Звичайно платіжний календар розробляється на майбутній місяць з розбивкою по днях, тижнях, декадах і складається з двох розділів:

o графік витрат коштів;

o графік надходження коштів.

Одним із напрямів фінансового управління, який позитивно зарекомендував себе на підприємствах з розвиненою ринковою економікою, є бюджетування, яке можна подати як інтегровану систему складання бюджетів, поточного контролю за їх виконанням, обліку відхилень фактичних показників від бюджетних та аналізу причин суттєвих відхилень. При цьому бюджет підприємства є засобом балансування доходів та витрат, надходжень і виплат грошових коштів. Бюджет - це план майбутніх операцій, виражений у кількісних (переважно в грошових) вимірниках на бюджетний період.

В основі концепції бюджетування покладено забезпечення успішного функціонування підприємства способом:

o погодження стратегічних планів з поточними та оперативними;

o координації її інтеграції поточних планів за різними напрямками бізнесу;

o створення системи якісного інформаційного забезпечення менеджерів різних рівнів управління в необхідні терміни;

o створення системи контролю за виконанням фінансових планів. Бюджетування як систему фінансового управління можна подати у

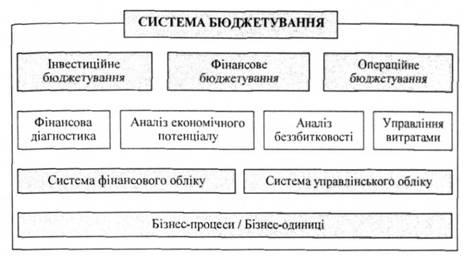

вигляді взаємопов'язаних економічних, аналітичних і фінансових блоків, які об'єднують заходи, необхідні для ефективної діяльності підприємств, рис. 10.1.

На зазначеному рисунку інвестиційне, фінансове та операційне бюджетування базуються на інформаційно-аналітичному підґрунті і є результативними етапами інформаційної системи прийняття управлінських рішень.

Рис. 10.1. Система фінансового управління підприємством мінімальної конфігурації

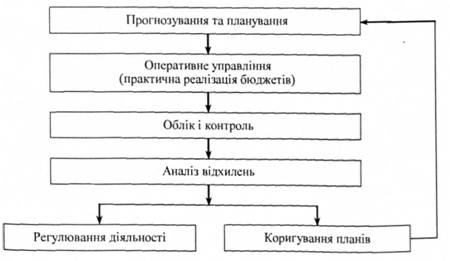

Бюджетування, хоч і тісно взаємодіє з плануванням, зокрема фінансовим, але за охопленням елементів з підготовки управлінських рішень має об'ємнішу сферу функціонування. В основі бюджетування покладено інтегрований підхід до основних функцій управління: прогнозування та планування, організації, обліку, контролю, регулювання, аналізу. Схематично послідовність взаємозв'язку функцій управління відображено на рис. 10.2.

Рис. 10.2. Взаємозв'язок функцій управління

Процес бюджетування включає такі основні стадії:

1. Доведення основних напрямків політики компанії до відома осіб, що відповідають за підготовку бюджетів.

2. Визначення обмежувальних факторів (потужність підприємства, попит на продукцію).

3. Підготовка бюджету продажу.

4. Попереднє складання бюджетів.

5. Обговорення бюджетів з вищим керівництвом.

6. Координація й аналіз обговорених бюджетів.

7. Затвердження бюджетів.

Існує два підходи до складання бюджетів:

1) прирістне бюджетування - це складання бюджетів на основі фактичних результатів, досягнутих у попередньому періоді;

2) бюджетування "з нуля" - це метод бюджетування, при якому розраховуються заплановані витрати так, нібито діяльність здійснюється вперше.

З метою дотримання фінансової рівноваги на підприємстві, забезпечення стабільної платоспроможності та ліквідності, під час прийняття рішень щодо джерел покриття потреби в капіталі, складання фінансових бюджетів слід дотримуватися правил фінансування, до яких відносять:

1) золоте правило фінансування;

2) золоте правило балансу;

3) правило вертикальної структури капіталу.

На основі бюджетів усіх підрозділів готується зведений бюджет підприємства, що включає дві групи бюджетів: операційний і фінансовий.

Зведений бюджет - це сукупність бюджетів, що узагальнюють майбутні операції всіх підрозділів підприємства.

Операційні бюджети - це сукупність бюджетів витрат і доходів, що забезпечують складання бюджетного звіту про прибуток, що є узагальнюючим у цій групі бюджетів.

У групу операційних бюджетів входять: бюджет продажів, бюджет запасів, бюджет прямих матеріальних витрат, бюджет прямих витрат на оплату праці, бюджет виробничих накладних витрат, бюджет собівартості готової продукції, бюджет собівартості реалізованої продукції, бюджет витрат на збут, бюджет витрат на управління, бюджетний звіт про прибуток.

Основна частина операційних бюджетів прямо чи опосередковано впливає на показники, що характеризують результати поточної діяльності й, перш за все, показники доходу та здійснених поточних витрат, які знаходять відображення в групі аналітичних бюджетів. Операційні, спеціальні та допоміжні бюджети необхідні, перш за все, для взаємозв'язку натуральних показників бюджетування з вартісними, для більш точної розробки основних бюджетів, визначення найбільш важливих пропорцій, обмежень та припущень, які можуть ураховуватись при складанні основних бюджетів.

Фінансові бюджети - це сукупність бюджетів, що відображають заплановані грошові потоки і фінансовий стан підприємства.

У групу фінансових бюджетів входять: бюджет капітальних вкладень, бюджет коштів, бюджетний баланс.

Фінансові бюджети відображають вплив прийнятих рішень у виробничій, комерційній, інвестиційній діяльності підприємства на його фінансові ресурси й фінансову рівновагу протягом бюджетного періоду.

В інвестиційному бюджеті формалізуються питання оновлення та вибуття основних засобів, будь-яких інших довгострокових вкладень ресурсів підприємства, що й становить основу інвестиційного циклу.

Обов'язковими етапами під час визначення ефективності бюджетування є:

1. Визначення точності бюджету. Точність підготовки бюджету визначається способом порівняння фактичних значень із запланованими, які виражені або в грошових одиницях, або в одиницях виміру продукції. Чим менша розбіжність значень, тим вище точність бюджету.

Показниками точності бюджету є такі:

точність продажів = фактичний обсяг виручки / бюджетована виручка;

точність витрат = фактичні витрати / бюджетовані витрати; точність прибутку = фактичний прибуток / бюджетований прибуток.

2. Коригування бюджету. Бюджет може не відповідати реальності й тому перестає бути інструментом ефективного управління, а отже підлягає зміні. Бюджет переглядається, коли відбуваються важливі зміни у витратах чи доходах, і з'являються або нові можливості, або певні ускладнення в подальшій роботі (зміна заробітної плати, поява нових конкурентів). Доцільно розраховувати вплив усіх чинників - як передбачуваних, так і не передбачуваних - на результати, щоб не втрачати реального контролю за діями чи бездіяльністю відповідних керівників. Наприклад, якщо прогнозований обсяг продажів відрізняється від реального, необхідно змінювати всі бюджети. Бюджети повинні постійно контролюватися, а коригуватись тільки за обґрунтованої потреби, для того, щоб зберегти їхнє координуюче та контролююче значення.

3. Контроль та аналіз. З метою підтримки діяльності підприємства на досить високому рівні ефективності дуже важливо проводити функціонально-вартісний аналіз. У результаті аналізу визначається, які статті витрат при виробництві (торгівлі) можуть бути змінені так, щоб максимізувати дохід за одночасного збереження якості та обсягу реалізації продукції. Розраховані показники зіставляються між собою, і перевіряється, наскільки допустимі отримані результати, наприклад, між витратами за бюджетом та за фактичного обсягу виробництва. Види бюджетів.

ВИДИ бюджетів:

Бюджет продажу - бюджет, що містить інформацію про запланований обсяг продажу, цін і очікуваного доходу від реалізації кожного виду продукції.

При розробці застосовується комплексний підхід, що включає дослідження ринку, статистичну інформацію і прогнози фахівців про економічний розвиток галузі та економіки в цілому. Одночасно розробляється графік очікуваних надходжень від реалізації продукції.

Бюджет виробництва - виробнича програма, яка визначає запланований обсяг номенклатури і обсяг виробництва продукції в бюджетному періоді.

Обсяг виробництва = Обсяг продажу + Запас готової продукції на кінець періоду - Запас готової продукції на початок періоду

Бюджет використання матеріалів - плановий документ, що визначає кількість і номенклатуру матеріалів, необхідних для виконання виробничої програми бюджетного періоду.

Бюджет придбання матеріалів - плановий документ, що містить розрахунок кількості матеріалів, які необхідно придбати в бюджетному періоді.

Обсяг закупівлі матеріалів на кінець періоду = Виробничі потреби в матеріалах + Необхідний запас матеріалів на кінець періоду - Початковий запас матеріалів

Бюджет прямих витрат на оплату праці - плановий документ, у якому визначені витрати на оплату праці, необхідні для виробництва товарів або послуг за бюджетний період.

Складається на основі бюджету виробництва і встановлених технологічних норм праці на одиницю продукції і тарифної ставки робітників відповідної кваліфікації.

Бюджет собівартості виготовленої продукції - плановий документ, у якому проведений розрахунок собівартості продукції, що передбачається виготовити в бюджетному періоді.

Бюджетна собівартість виготовленої продукції визначається на основі бюджетів використання прямих матеріалів, прямих витрат на оплату праці і виробничих накладних витрат з урахуванням запланованих залишків незавершеного виробництва.

Бюджет собівартості реалізованої продукції - плановий документ, що містить розрахунок собівартості продукції, що передбачається реалізувати в бюджетному періоді.

Бюджет собівартості реалізованої продукції складається на основі бюджетів запасів готової продукції і собівартості виготовленої продукції.

Собівартість реалізованої продукції = Залишок готової продукції на початок періоду + Собівартість виготовленої продукції - Залишок готової продукції на кінець періоду

Бюджет загальногосподарських (загальних і адміністративних) витрат - плановий документ, що відображає очікувані витрати на управління й обслуговування підприємства в цілому.

Складається шляхом об'єднання бюджетів усіх відділів і служб керування підприємства і його господарського обслуговування.

Бюджет витрат на збут - плановий документ, у якому приведені постійні і перемінні витрати, пов'язані зі збутом продукції в бюджетному періоді.

Складається, виходячи з бюджету продажів.

Бюджетний звіт про прибуток - проформа фінансової звітності, складена до початку звітного періоду, що визначає фінансовий результат в майбутньому періоді.

Складається на підставі бюджетів продажів, собівартості реалізованої продукції, витрат на збут і загально-виробничі витрати.

Бюджет коштів - плановий документ, що містить розрахунки майбутніх платежів та джерела надходження коштів.

Складається на основі операційних бюджетів і бюджетів капітальних вкладень.

Бюджетний баланс - проформа фінансової звітності, що містить інформацію про майбутній фінансовий стан підприємства, що очікується в результаті запланованих операцій.

Складається на підставі балансу на початок бюджетного року, бюджетів операційних витрат і бюджету коштів, табл. 10.1.

Таблиця 10.1

БЮДЖЕТ ПРОДАЖУ

Квартал 1 | Квартал 2 | Квартал 3 | Квартал 4 | За рік | |

Очікуваний обсяг | 9ооо | ЗО 000 | 40 000 | 20 000 | 100 000 |

Очікувана ціна одиниці продукції | $20,00 | $ 20,00 | $ 20,00 | $ 20,00 | |

Виторг за реалізовану продукцію | $ 200 000 | $ 600 000 | $ 800 000 | $ 400 000 | $ 2 000 000 |

Таблиця Ю.1

ГРАФІК НАДХОДЖЕННЯ КОШТІВ

Квартал 1 | Квартал 2 | Квартал 3 | Квартал 4 | За рік | |

Рахунок дебіторів на початок року | 5 90 000 | $ 90 000 | |||

Надходження грошей від продажу в 1 кв. | $ 140 000 | $60 000 | $- | $- | 5 200 000 |

Надходження грошей від продажу в 2 кв. | $420 000 | $ 180 000 | $ 180 000 | 5 600 000 | |

Надходження грошей від продажу в 3 кв. | $ 560 000 | $ 560 000 | 5 800 000 | ||

Надходження грошей від продажу в 4 кв. | $ 280 000 | ||||

Разом надходження грошей | $ 230 000 | $ 480 000 | $ 740 000 | $ 520 000 | $ 1 970 000 |

Бюджет продажів містить у собі очікуваний грошовий потік від продажу, що падалі буде включений у дохідну частину бюджету грошового потоку.

Бюджет виробництва - план випуску продукції в натуральних показниках. Бюджет виробництва складається, виходячи з бюджету продажу; вій враховує виробничі потужності, збільшення або зменшення запасів, а також розмір зовнішніх закупівель.

Таблиця 10.2

БЮДЖЕТ ПРЯМИХ ВИТРАТ НА МАТЕРІАЛИ

Квартал 1 | Квартал 2 | Квартал 3 | Квартал 4 | За рік | |

Обсяг виробництва продукції | 14 000 | 32 000 | 36 000 | 19 000 | 101 000 |

Треб, обсяг матеріалів на од. прод. | 5 | 5 | 5 | 5 | 5 |

Треб, обсяг матеріалів на період | 70 000 | 160 000 | 180 000 | 95 000 | 505 000 |

Запаси матеріалів на кінець періоду | 16 000 | 18 000 | 9 500 | 7 500 | 7 500 |

Загальна потреба в матеріалах | 86 000 | 178 000 | 189 500 | 102 500 | 512 500 |

Запаси матеріалів на початок періоду | 7000 | 16 000 | 18 000 | 9 500 | 7 000 |

Закупівлі матеріалів (кг) | 79 000 | 162 000 | 171 500 | 93 000 | 505^00^. |

Вартість закупівель матеріалів | $47 400 | $ 97 200 | $ 102 900 | $ 55 800 | $303 зоо |

ГРАФІК ПЛАТЕЖІВ ЗА МАТЕРІАЛИ

Рахунки кредиторів на початок періоду | $ 25 800 | $25 800 | |||

Плата за матеріали 1 кварталу | $ 23 700 | $ 23 700 | $- | $- | 5 47 400 |

Плата за матеріали 2 квартали | $ 48 600 | $ 48 600 | $- | $ 97 200 | |

Плата за матеріали 3 квартали | $51 450 | $51 450 | $ 102 900 | ||

Плата за матеріали 4 квартали | $ 27 900 | $ 27 900 | |||

Платежі усього | $ 49 500 | 5 72 300 | $ 100 050 | 5 79 350 | $301 200 |

Бюджет прямих витрат на матеріали складається на основі виробничого бюджету і бюджету продажу. Бюджет прямих витрат на матеріали показує, скільки сировини і матеріалів потрібно для виробництва, і скільки сировини і матеріалів повинно бути закуплено. Бюджет прямих витрат на матеріали складається з урахуванням термінів і порядку погашення кредиторської заборгованості за матеріали.

11.1. Фактори виникнення фінансової кризи на підприємстві

11.2. Економічний зміст та порядок проведення фінансової санації

11.3. Джерела проведення фінансової санації

Форми санації

Сутність банкрутства

Види банкрутства

ПЕРЕДМОВА

Тема 1. ЕКОНОМІЧНИЙ ЗМІСТ І ОРГАНІЗАЦІЯ ФІНАНСІВ ПІДПРИЄМСТВ

1.1. Сутність і функції фінансів підприємств