Підприємство - самостійний господарюючий статутний об'єкт, який має права юридичної особи та здійснює виробничу, науково-дослідницьку та комерційну діяльність з метою одержання прибутку. Підприємство завжди є юридичною особою.

Юридичною особою визнається організація, що має відокремлене майно, може від свого імені набувати майнових і особистих немайнових прав і нести обов'язки, бути позивачем і відповідачем у суді (ст. 23 Цивільного кодексу [10]).

Основним законодавчим актом, що визначає правовий статус підприємств, у тому числі приватних, є Закон України "Про підприємства в Україні" [34]. Саме цей закон містить положення щодо їх створення, реєстрації, реорганізації та ліквідації. Принципи управління підприємством регламентують установчі документи (статут, установчий договір).

Підприємства мають право створювати філії, представництва, відділення та інші відокремлені підрозділи з правом відкриття поточних рахунків.

Філією вважається структурно відокремлена частина юридичної особи, що розміщена поза межами розташування керівного органу юридичної особи та виконує ту саму діяльність, що і юридична особа. Філія має своє керівництво, підпорядковане керівництву юридичної особи.

Представництво є структурно відокремленою частиною юридичної особи, що діє за межами розташування юридичної особи від її імені. Діяльність представництва обмежується винятково представницькими функціями - укладання угод, здавання-приймання продукції тощо.

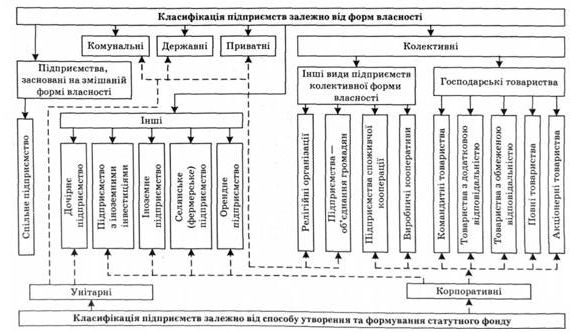

Залежно від форм власності, що діють в Україні, розрізняють такі види підприємств (ст. 63 Господарський кодекс України [2]) (рис. 2.1):

- приватні (діють на основі приватної власності громадян);

- колективні (діють на основі колективної власності);

- комунальні (діють на основі комунальної власності територіальної громади);

- державні (діють на основі державної власності);

- підприємства, засновані на змішаній формі власності (на базі об'єднання майна різних форм власності);

- інші підприємства.

Залежно від способу створення та формування статутного фонду підприємства поділяють на:

- унітарні - створені одним засновником, який виділяє для цього майно, формує статутний фонд, не розділений на частки, затверджує статут, розподіляє доходи, безпосередньо або через призначеного ним керівника управляє підприємством та формує його трудовий колектив на засадах трудового найму, вирішує питання реорганізації та ліквідації підприємства. Унітарними є державні, комунальні підприємства, а також підприємства, засновані на власності громадян, релігійних організацій або приватній власності;

- корпоративні - створені, як правило, двома чи більше засновниками за їхнім загальним рішенням, які діють на основі об'єднання майна та (або) підприємницької чи трудової діяльності засновників (учасників), їх спільного управління справами, а також на основі корпоративних прав. Корпоративними є кооперативні підприємства, підприємства створені у формі господарського товариства, а також інші підприємства, засновані на власності двох і більше осіб.

Державні та муніципальні підприємства - утворюються компетентними органами державної влади в розпорядчому порядку на базі відокремленої частини державної (муніципальної) власності, як правило, без поділу її на частки, і входить до сфери її управління. Орган державної влади, до сфери управління якого належить підприємство, є представником власника (держави (територіальної громади)). Майно державного

(муніципального) підприємства перебуває у державній (муніципальній) власності й закріплюється за таким підприємством на правах господарського відання. Органом управління державного (муніципального) підприємства є керівник підприємства, що призначається органом влади, до сфери управління якого входить підприємство. Державні підприємства діють на основі Положення.

Різновидом державних підприємств є казенне підприємство, яке створюється рішенням Кабінету Міністрів України у галузях, в яких основним (понад 50 %) споживачем продукції є держава, переважаючим (понад 50 %) є виробництво суспільно необхідної продукції, яке не може бути рентабельним; і де за умовами господарювання неможлива вільна конкуренція.

Приватні підприємства - це організаційно-правова форма підприємства, заснована на власності фізичної особи, тобто окремого громадянина, але має права юридичної особи. У цьому разі власник підприємства одночасно є засновником підприємства та підприємцем. Приватне підприємство є статутним суб'єктом - діє на підставі статуту. Створивши таке підприємство, засновник здійснює господарську діяльність безпосередньо, але може також наймати працівників. Законодавство не визначає розміру мінімального статутного фонду приватного підприємства. Розмір статутного фонду приватного підприємства визначає його власник. Для приватних підприємств законодавством не передбачена фіксована (в установчих документах) сума статутного капіталу.

Створивши юридичну особу, підприємець несе відповідальність за зобов'язаннями юридичної особи лише у розмірі майна юридичної особи. Приватне підприємство має бути засноване лише однією фізичною особою, інакше воно буде вважатися господарським товариством.

На основі приватної власності підприємницьку діяльність також можуть здійснювати фізичні особи.

Приватний підприємець - громадянин - визнається суб'єктом підприємництва в разі здійснення ним підприємницької діяльності за умови державної реєстрації його як підприємця без статусу юридичної особи. Існують деякі види діяльності, яку законодавство дозволяє здійснювати лише юридичним особам (наприклад, операції з лікарськими засобами, психотропними речовинами і прекурсорами), тому якщо суб'єкт підприємницької діяльності хоче займатися такими видами діяльності, він зобов'язаний реєструватися як юридична особа - тобто створювати приватне підприємство.

Підприємствами колективної власності є господарські товариства, виробничі кооперативи, підприємства споживчої кооперації.

Господарське товариство - це підприємство (організація), створене на засадах угоди між юридичними та (або) фізичними особами шляхом об'єднання їх майна та здійснення підприємницької діяльності з метою одержання прибутку. Господарські товариства завжди є об'єднаннями кількох осіб та юридичними особами. Види господарських товариств, правила їх створення, діяльності, права й обов'язки їхніх учасників і засновників в Україні визначає Закон України "Про господарські товариства" [15].

В Україні існують такі види господарських товариств (організаційно-правові форми підприємництва):

- акціонерні товариства;

- товариства з обмеженою відповідальністю (ТзОВ);

- товариства з додатковою відповідальністю (ТзДВ);

- повні товариства;

- командитні товариства.

Акціонерне товариство, товариство з обмеженою та товариство з додатковою відповідальністю створюються і діють на підставі установчого договору і статуту, повне та командитне товариство - на підставі установчого договору.

У господарських товариствах створють резервний (страховий) фонд у розмірі, встановленому установчими документам, але не менше як 25 % статутного фонду. Резервний фонд створюють шляхом щорічних відрахувань до резервного фонду з прибутку підприємства, розмір яких визначають установчими документами, але не може бути меншим від 5 % суми прибутку.

Резервний капітал - це частина власного капіталу, що виділяють з прибутку організації для покриття можливих збитків і втрат.

Будь-які зміни, що вносять до установчих документів товариства, підлягають державній реєстрації за тими самими правилами, що встановлені для державної реєстрації товариства.

Припинення діяльності товариства відбувається шляхом його реорганізації (злиття, приєднання, поділу, виділення, перетворення) або ліквідації. Товариство ліквідується:

1) після закінчення строку, на який воно створювалося, або після досягнення мети, поставленої при його створенні;

2) за рішенням вищого органу товариства;

3) на підставі рішення суду або арбітражного суду за поданням органів, що контролюють діяльність товариства, у разі систематичного або грубого порушення ним законодавства, або за банкрутства.

Ліквідація товариства проводиться призначеною ним ліквідаційною комісією, а у разі банкрутства та припинення діяльності товариства за рішенням суду - ліквідаційною комісією, призначеною цими органами.

Акціонерне товариство - господарське товариство, що має статутний фонд, поділений на визначену кількість акцій рівної номінальної вартості, учасники якого несуть відповідальність за зобов'язаннями товариства тільки майном товариства.

Акція - цінний папір без визначеного часу обігу, що засвідчує участь у статутному фонді акціонерного товариства, підтверджує членство в акціонерному товаристві та право на участь в управлінні ним, дає власнику акції право на одержання частини прибутку у вигляді дивіденду та на участь у розподілі майна у разі ліквідації товариства.

Акції можуть бути:

- іменними;

- привілейованими;

- на пред'явника;

- простими.

Привілейовані акції дають власникові переважне право на одержання дивідендів та на пріоритетну участь у розподілі майна товариства в разі його ліквідації, але власники привілейованих акцій не мають права брати участь в управлінні акціонерним товариством. Привілейовані акції, можуть випускатися з фіксованими (у відсотках до їхньої номінальної вартості) щорічно виплачуваними дивідендами. Виплата дивідендів здійснюється у розмірі, зазначеному в акції, незалежно від величин отриманого товариством прибутку. Якщо прибуток відповідного року є недостатнім, виплата дивідендів за привілейованими акціями здійснюється з резервного фонду.

Акціонери відповідають за зобов'язаннями товариства тільки в межах належних їм акцій. Загальна номінальна вартість випущених акцій становить статутний фонд товариства; статутний фонд акціонерного товариства не може бути меншим суми, еквівалентної 1250 мінімальним заробітним платам, виходячи зі ставки мінімальної заробітної плати, чинної на момент створення акціонерного товариства.

Мінімальна заробітна плата - це законодавчо встановлений розмір заробітної плати за просту, некваліфіковану працю, нижче якого не може здійснюватися оплата за виконану працівником місячну, погодинну норму праці (обсяг робіт) [29, ст. 3; ст. 4, ст. 95]. Розмір мінімальної заробітної плати встановлюється і переглядається Верховною Радою України в законі про Державний бюджет України на відповідний рік і є обов'язковим на всій території України для підприємств, установ, організацій усіх форм власності, а також для фізичних осіб.

Бувають відкриті та закриті акціонерні товариства.

Відкрите акціонерне товариство (ВАТ) - це акціонерне товариство, акції якого можуть розповсюджуватися шляхом відкритої підписки та купівлі продажу на біржах; закриті акціонерні товариства (ЗАТ) - усі акції розподіляють між засновниками і не можуть відкрито купувати та продавати. ЗАТ має право випускати лише іменні акції.

Засновники акціонерного товариства укладають між собою договір, що визначає порядок здійснення ними спільної діяльності зі створення акціонерного товариства. Для створення акціонерного товариства засновники повинні повідомити про намір створити акціонерне товариство, здійснити підписку на акції, провести установчі збори і державну реєстрацію акціонерного товариства.

Строк відкритої підписки на акції не може перевищувати 6 місяців. Особи, які хочуть придбати акції, повинні внести на рахунок засновників не менше 10 % вартості акцій, на які вони підписалися, після чого засновники видають їм письмове зобов'язання про продаж відповідної кількості акцій. Якщо до кінця підписки не вдалося покрити підпискою 60 % акцій, акціонерне товариство вважається не заснованим. Особам, які підписалися на акції, повертають внесені ними суми чи майно впродовж 30 днів.

Зареєстроване державними органами акціонерне товариство здійснює емісію (випуск) цінних паперів відповідно до вимог Державної комісії по цінних паперах та фондовому ринку, яка проводить реєстрацію випущених акцій. Не пізніше ніж через 6 місяців після реєстрації випуску акцій акціонерне товариство зобов'язано видати акціонерам акції (сертифікати акцій).

Акції купують учасники при створенні акціонерного товариства на підставі договору з його засновниками. Засновники акціонерного товариства повинні бути держателями акцій на суму не менше ніж 25 % статутного фонду товариства. До дня скликання установчих зборів особи, які підписалися на акції, повинні внести з урахуванням попереднього внеску не менше ЗО % номінальної вартості акцій. У разі, коли всі акції розподіляють між засновниками, вони повинні внести до дня скликання установчих зборів не менше 50 % номінальної вартості акцій.

У бухгалтерському балансі акціонерного товариства статутний капітал відображається на всю задекларовану у статуті суму, рівну номінальній вартості випущених акцій. Сума, на яку не викуплені акції товариства, відображається в балансі у статті "Неоплачений капітал". Власний капітал акціонерного товариства вираховується як різниця між статутним капіталом та неоплаченим капіталом.

Приклад:

Баланс (форма № 1)

Пасив | Код рядка | На початок звітного періоду | На кінець звітного періоду |

1 | 2 | 3 | 4 |

І. Власний капітал | |||

Статутний капітал | 300 | 36 000 | 36 000 |

Пайовий капітал | 310 | ||

Додатковий вкладений капітал | 320 |

Закінчення табл.

1 | 2 | 3 | 4 |

Інший додатковий капітал | 330 | ||

Резервний капітал | 340 | ||

Нерозподілений прибуток (непокритий збиток) | 350 | ||

Неоплачений капітал | 360 | 10 000 | 6 000 |

Вилучений капітал | 370 | ||

Усього за розділом І. Власний капітал | 380 | 26 000 | ЗО 000 |

Установчі збори акціонерного товариства скликають у строк, зазначений у повідомленні, але не пізніше ніж через 2 місяці з моменту завершення підписки на акції, і вважають правомочними, якщо на них присутні особи, що підписалися більш як на 60 % акцій. Голосування на зборах проводиться за принципом: одна акція - один голос. Рішення про створення акціонерного товариства, його дочірніх підприємств, філій та представництв, про обрання ради акціонерного товариства (спостережної ради), виконавчих і контролюючих органів та про надання пільг засновникам за рахунок акціонерного товариства повинні бути проголосовані більшістю у 3/4 голосів присутніх, інші питання приймають простою більшістю голосів. Установчі збори встановлюють термін повної оплати акціонерами вартості акцій, він не може перевищувати 1 рік від моменту реєстрації товариства.

Вищим органом акціонерного товариства є загальні збори акціонерів. Загальні збори акціонерів скликають не рідше 1 разу на рік, якщо інше не передбачено статутом товариства, і визнають правомочними, якщо в них беруть участь акціонери, що мають відповідно до статуту товариства більш як 60 % голосів.

Виконавчим органом акціонерного товариства, що здійснює керівництво його поточною діяльністю, є правління, голова і члени якого є акціонерами товариства, обираються загальними зборами акціонерів. Голова правління товариства має право без довіреності здійснювати дії від імені товариства. Правління підзвітне загальним зборам акціонерів і спостережній раді. Загальні збори обирають і можуть відкликами членів виконавчого органу, спостережної ради і ревізійної комісії.

Спостережна рада товариства створюється з акціонерів у цілях контролю за діяльністю правління.

Контроль за фінансово-господарською діяльністю товариства здійснюється ревізійною комісією, що також створюється з акціонерів. Без висновків ревізійної комісії загальні збори акціонерів не мають права затверджувати річний баланс товариства.

Акціонерні товариства можуть збільшити статутний капітал шляхом додаткового випуску акцій. Проте у балансі акціонерних товариств сума статутного капіталу залишається незмінною. А суму додаткової емісії акцій відображають у статті "Додатковий вкладений капітал".

Зменшити статутний капітал акціонерні товариства можуть шляхом викупу й анулювання власних акцій або зменшення номінальної вартості акцій.

Зменшення чи збільшення статутного фонду акціонерних товариств регулює Положення про порядок збільшення (зменшення) розміру статутного фонду акціонерного товариства [96]. Вартість акцій власної емісії, викуплених товариством в учасників, відображається у балансі у статті "Вилучений капітал".

Приклад:

Баланс (форма № 1)

Пасив | Код рядка | На початок звітного періоду | На кінець звітного періоду |

І. Власний капітал | |||

Статутний капітал | 300 | 70 000 | 70 000 |

Пайовий капітал | 310 | ||

Додатковий вкладений капітал | 320 | ||

Інший додатковий капітал | 330 | ||

Резервний капітал | 340 | ||

Нерозподілений прибуток (непокритий збиток) | 350 | ||

Неоплачений капітал | 360 | ||

Вилучений капітал | 370 | 20 000 | |

Усього за розділом І. Власний капітал | 380 | 70 000 | 50 000 |

Приклад:

Баланс (форма № 1)

Пасив | Код рядка | На початок звітного періоду | На кінець звітного періоду |

І. Власний капітал | |||

Статутний капітал | 300 | 30 000 | 30 000 |

Пайовий капітал | 310 | ||

Додатковий вкладений капітал | 320 | 40 000 | |

Інший додатковий капітал | 330 | ||

Резервний капітал | 340 | ||

Нерозподілений прибуток (непокритий збиток) | 350 | ||

Неоплачений капітал | 360 | ||

Вилучений капітал | 370 | ||

Усього за розділом І. Власний капітал | 380 | ЗО 000 | 70 000 --- |

При цьому товариство не має права:

- придбати власні акції до повної оплати всіх раніше випущених акцій;

- приймати рішення про зменшення статутного фонду, якщо попередній випуск акцій не зареєстрований;

- допускати, щоб сумарна, номінальна вартість акцій, що залишаються в обігу, стала нижче мінімального розміру статутного фонду, передбаченого чинним законодавством на дату ухвалення рішення про зменшення статутного фонду;

- зменшувати статутний фонд при наявності заперечень кредиторів (термін подання заперечень кредиторів не може бути меншим ЗО днів з дати опублікування повідомлення про намір зменшити статутний фонд).

Акціонер не має права вимагати від АТ викупити належні йому акції. Органи управління АТ не мають права вимагати від акціонера продати належні йому акції. Вирішення питання про придбання акціонерним товариством акцій власного випуску належить до компетенції його найвищого органу управління - загальних зборів акціонерів.

Акціонерне товариство - емітент може викупити в акціонерів тільки оплачені ними акції власної емісії, тобто викуп може бути здійснено тільки на вторинному ринку в осіб, яким ці акції належать. Акціонерне товариство не може викупити свої акції само в себе на первинному ринку при їх первинному розміщенні (емісії), а також не може само передплатити власні акції додаткової емісії. Викуп власних акцій може бути здійснено АТ виключно за рахунок сум, що перевищують його статутний фонд, тобто чистого прибутку.

Акціонерні товариства є найбільш складною організаційно-правовою формою підприємництва. До недоліків цієї форми відносять складну структуру управлінських та контролюючих структур. Загальні збори акціонерів, що деколи мають велику кількість (декілька тисяч) учасників, не в змозі вирішувати питання оперативно; інтереси менеджерів товариства (правління) та його власників (акціонерів) часто відрізняються, що призводить до різноманітних махінацій, інтриг усередині самого товариства та нейтралізує його позитивний розвиток.

Товариство з обмеженою відповідальністю - вид господарського товариства, що має статутний фонд, розділений на частки, розмір яких визначається установчими документами. Учасники товариства несуть відповідальність за зобов'язаннями товариства лише в межах їх вкладів. Статутний фонд товариства з обмеженою відповідальністю повинен бути не менше суми, еквівалентної 100 мінімальним заробітним платам.

До моменту реєстрації товариства з обмеженою відповідальністю кожен з учасників зобов'язаний внести не менше ЗО % вказаного в установчих документах вкладу та повністю внести свій вклад не пізніше 1 року від моменту реєстрації товариства. Учаснику товариства з обмеженою відповідальністю, який повністю вніс свій вклад, видають свідоцтво товариства.

Припинити участь у статутному капіталі ТзОВ учасник може двома способами:

1) вийти з ТзОВ (при виході учасника з товариства з обмеженою відповідальністю йому виплачується вартість частини майна товариства, пропорційна його частці у статутному фонді (статутний фонд ТзОВ зменшується);

2) відступити (продати, обміняти, подарувати) частку іншому учаснику (або іншим учасникам), третій особі (лише за згодою всіх інших учасників ТзОВ) або самому товариству (тоді статутний фонд ТзОВ не змінюється). При розрахунку сум, виплачуваних учаснику ТзОВ, який виходить з товариства, враховується не лише його частка у статутному капіталі, а й поточний фінансовий стан товариства.

Приклад 1:

Учасник, що має частку в статутному фонді ТзОВ у розмірі 33 %, виходить з товариства. Статутний фонд становить 20 000 грн. Проте діяльність товариства призвела до того, що власний капітал становить 30 000 грн (статутний капітал 20 000 грн + нерозподілений прибуток 10 000 грн = власний капітал ЗО 000 грн).

На дату заснування товариства (коли статутний капітал був рівний власному капіталу) при виході учасник отримав би 20 000 * 33/100 = 6600 грн. Але оскільки підприємство отримало прибутки, то учасник отримає ЗО 000 * 33/100=9900 грн. Приклад 2:

Учасник, що має частку в статутному фонді ТзОВ у розмірі 33 %, виходить з товариства. Статутний фонд становить 20 000 грн. Проте діяльність товариства призвела до того, що власний капітал становить 10 000 грн (статутний капітал 20 000 грн - непокритий збиток 10 000 грн = власний капітал 10 000 грн). Але оскільки підприємство мало збитки, то учасник отримає 10 000 o 33/100 = 3300 грн.

Статутний капітал ТзОВ підлягає зменшенню (з обов'язковою реєстрацією змін у статутних документах), якщо за підсумками другого (і кожного наступного) року вартість чистих активів ТзОВ виявиться меншою його статутного капіталу, а учасники ТзОВ не приймуть рішення про здійснення додаткових внесків.

Якщо вартість чистих активів ТзОВ стане менше встановленого Законом мінімального розміру статутного капіталу, товариство підлягає ліквідації.

Зменшення статутного капіталу ТзОВ допускається лише після повідомлення про це кредиторів, які мають право вимагати дострокового припинення або виконання відповідних зобов'язань товариства і відшкодування їм збитків, а збільшення - дісля здійснення всіма учасниками внесків у повному обсязі.

Вищим органом товариства з обмеженою відповідальністю є збори учасників, які скликаються не рідше 2 разів на рік. Учасники мають кількість голосів, пропорційну розміру їх часток у статутному фонді. Збори учасників товариства обирають голову товариства. Збори учасників вважають повноважними, якщо на них присутні учасники, що володіють у сукупності більш ніж 60 % голосів. Одностайність у вищому органі (100 % голосів) необхідна при вирішенні таких питань:

1) встановленні розміру, форми та порядку внесення учасниками додаткових вкладів;

2) вирішенні питання про придбання товариством частки учасника;

3) виключенні учасника з товариства.

Виконавчим органом ТзОВ є дирекція (колегіальний виконавчий орган) або директор (одноособовий виконавчий орган). Дирекцію очолює генеральний директор. Членами виконавчого органу можуть бути особи, які не є учасниками товариства. Дирекція (директор) діє від імені товариства, підзвітна зборам учасників і організовує виконання їх рішень.

Контроль за діяльністю дирекції (директора) здійснює ревізійна комісія, яку утворюють збори учасників у кількості не менше 3 осіб; це означає, що мінімальна кількість учасників ТзОВ є 3 особи. Без висновку ревізійної комісії збори учасників не мають права затверджувати річний баланс товариства.

ТзОВ в Україні здебільшого є малими підприємствами. Такий вид господарських товариств є найпоширенішим, що пояснюється незначним мінімальним статутним фондом та обмеженням відповідальності за зобов'язаннями товариства виключно вкладами учасників, тобто лише майном юридичної особи.

Товариство з додатковою відповідальністю - це товариство, статутний фонд якого поділений на частки визначених установчими документами розмірів. Учасники такого товариства відповідають за його боргами своїми внесками до статутного фонду, а при недостатності цих сум - додатково належним їм майном в однаковому для всіх учасників кратному розмірі до внеску кожного учасника. За своєю сутністю товариство з додатковою відповідальністю повністю ідентичне ТзОВ, але його учасники відповідають за борги товариства своїми внесками до статутного фонду, а при недостатності цих сум - своїм особистим майном, але лише в певному обсязі, вказаному в установчих документах. Статутний фонд товариства з додатковою відповідальністю повинен бути не менше суми, еквівалентної 100 мінімальним заробітним платам.

Повне товариство - товариство, всі учасники якого займаються спільною підприємницькою діяльністю і несуть солідарну відповідальність за зобов'язаннями товариства всім своїм майном. Ведення справ повного товариства здійснюється за загальною згодою всіх учасників; усіма учасниками або одним чи кількома з них, які виступають від імені товариства. В останньому випадку обсяг повноважень учасників визначає доручення, яке повинні підписати решта учасників товариства. Статутний фонд товариства з повною відповідальністю повинен бути не менше суми, еквівалентної 100 мінімальним заробітним платам.

Передача учасником повного товариства своєї частки іншим учасникам цього товариства або третім особам може бути здійснена лише за згодою всіх учасників.

З передачею частки (чи її частини) третій особі здійснюється одночасно перехід усієї сукупності прав та обов'язків, що належали учаснику, який вибув з повного товариства або відступив частину своєї частки.

При реорганізації юридичної особи, учасника повного товариства або смерті громадянина, учасника повного товариства, правонаступник (спадкоємець) має переважне право вступу до товариства і несе відповідальність за борги учасника, що виникли під час діяльності товариства перед товариством, борги товариства перед третіми особами. У разі відмови правонаступника від вступу до повного товариства йому виплачують вартість частки, що належить реорганізованій юридичній особі.

Якщо при ліквідації повного товариства виявиться, що майна не вистачає для сплати боргів, за товариство у недостатній частині несуть солідарну відповідальність його учасники всім своїм майном. Учасник товариства відповідає за борги товариства незалежно від того, виникли вони після чи до його вступу до товариства.

Командитне товариство - це товариство, в якому разом з одним або більше учасниками, що здійснюють від імені товариства підприємницьку діяльність і несуть відповідальність за зобов'язаннями товариства всім своїм майном, є один або більше учасників, відповідальність яких обмежується вкладом у майно товариства.

Вкладник може вступити до командитного товариства шляхом внесення грошових або матеріальних вкладів. Сукупний розмір часток вкладників не повинен перевищувати 50 % майна товариства, зазначеного в установчому договорі. Статутний фонд командитного товариства повинен бути не менше суми, еквівалентної 100 мінімальним заробітним платам.

Управління справами командитного товариства здійснюється тільки учасниками з повною відповідальністю. Вкладники не мають права перешкоджати діям учасників з повною відповідальністю щодо управління справами командитного товариства.

Наявні у командитного товариства грошові кошти, включаючи виручку від продажу його майна при ліквідації, після розрахунків по оплаті праці найманих працівників товариства і виконання обов'язків перед банками, бюджетом, іншими кредиторами, передусім розподіляють між вкладниками для повернення їм їхніх вкладів, а потім між учасниками з повною відповідальністю.

Іншими видами підприємств колективної форми власності, але не організаційно-правовими формами господарювання, є:

- виробничі кооперативи;

- споживча кооперація;

- підприємства об'єднання громадян;

- підприємства релігійних організацій.

Виробничим кооперативом визнається добровільне об'єднання громадян на засадах членства з метою спільної виробничої або іншої господарської діяльності, що базується на їхній особистій трудовій участі та об'єднанні майнових пайових внесків, участі в управлінні підприємством та розподілі доходу між членами кооперативу відповідно до їхньої участі у його діяльності. Діє на основі статуту, має статус юридичної особи, найменування виробничого кооперативу повинно містити слова "виробничий кооператив" або "кооперативне підприємство".

Споживча кооперація - система самоврядних організацій громадян (споживчих товариств і їх спілок), а також підприємств та установ цих організацій, яка є самостійною організаційною формою кооперативного руху. Діє на основі статуту, має статус юридичної особи. Метою діяльності є досягнення статутних цілей товариств, спілок і об'єднань, що входять до складу споживчої кооперації, а не отримання прибутку, тому не може вважатися суб'єктом підприємництва. Для підприємств споживчої кооперації законодавством не передбачена фіксована (в установчих документах) сума статутного капіталу. Основою діяльності підприємств споживчої кооперації є не статутний капітал, а пайовий капітал, що формується з внесків фізичних і юридичних осіб у розмірі, передбаченому установчими документами.

Релігійні організації мають право засновувати видавничі, поліграфічні, виробничі, реставраційно-будівельні та сільськогосподарські й інші підприємства, необхідні для забезпечення діяльності цих організацій. Підприємство - об'єднання громадян релігійної організації, засноване на власності громадян або релігійної організації, для здійснення господарської діяльності з метою виконання їх статутних завдань. Діє на основі статуту, має статус юридичної особи. Основною метою діяльності є досягнення статутних цілей організації, а не отримання прибутку, тому не може вважатися суб'єктом підприємництва.

Підприємствами змішаної форми власності є спільні підприємства.

Спільні підприємства - це форма господарювання, що передбачає об'єднання майна різних форм власності. Розрізняють такі спільні підприємства:

- національні (об'єднують капітал виключно українських фізичних і юридичних осіб);

- спільні підприємства з іноземними інвестиціями (об'єднують капітал українських та іноземних фізичних і юридичних осіб; за законодавством України частка іноземного інвестора у статутному фонді спільного підприємства повинна бути не нижче 10 %).

Приклад:

У 1995 p. ЗАТ "Галка" та англійська фірма Е. D.&F Man створили спільне українсько-англійське підприємство СП "Галка Лтд".

Інші види підприємств:

- дочірнє підприємство (ДП) є підприємством, єдиним засновником та власником якого є інше підприємство [102, п. 2.24]. Все майно дочірнього підприємства формується за рахунок внесків одного власника - материнського підприємства. Частка власності материнського підприємства у статутному фонді ДП становить 100 %;

- селянське (фермерське) господарство - є формою підприємництва громадян з метою виробництва, переробки та реалізації товарної сільськогосподарської продукції;

- орендне підприємство - створюється орендарем на основі оренди цілісного майнового комплексу наявного державного або комунального підприємства з метою здійснення підприємницької діяльності;

- підприємство з іноземними інвестиціями - це підприємство, іноземна інвестиція до статутного фонду якого становить не менше 10 %;

- іноземне підприємство - підприємство, створене за законодавством України, іноземна інвестиція до статутного фонду якого становить 100 %.

Для цілей оподаткування частка у статутному фонді є корпоративними правами, а підприємства, в яких статутний фонд поділено на частки, відповідно відносять до корпоративних.

Корпоративними правами є право власності на статутний фонд (капітал) юридичної особи або його частку (пай), включаючи права управління, отримання відповідної частини прибутку такої юридичної особи, а також активів у разі її ліквідації.

Корпоративні права є об'єктом права власності. У зв'язку з придбанням чи реалізацією корпоративних прав виникають доходи або витрати - база оподаткування.

Приклад:

ТзОВ викуповує частку учасника за ціною 10 000 грн. Внесок учасника становив 5000 грн. Упродовж року реалізує цю частку третій особі за 11 000 грн. Отже, в результаті реалізації корпоративних прав ТзОВ отримує дохід на суму 6000 грн.

З позиції державного регулювання ринку цінних паперів та оподаткування фінансової діяльності акціонерні товариства, що здійснюють емісію (випуск) акцій, називають емітентами, а осіб, які придбали акції (корпоративні права), називають інвесторами; внесення грошових коштів або майна до статутного фонду юридичної особи в обмін на емітовані такою юридичною особою корпоративні права називають прямою інвестицією [ЗО, ст. 1, п. 1.28.2].

Рекомендована література [115; 116; 117; 151; 159; 160; 161; 169]

Рекомендовані правові акти [2; ЗО; 75; 76; 96]

3.1. Поняття необоротних активів

1. Податкова класифікація

2. Бухгалтерська класифікація

3. Економічна класифікація

3.2. Знос і амортизація основних засобів

3.3. Нематеріальні активи та їхня амортизація

3.4. Переоцінка та індексація вартості основних засобів

3.5. Сутність і склад капітальних інвестицій та джерел їхнього фінансування

3.6. Показники стану та ефективності використання основних засобів