5.1. Поняття витрат. Джерела фінансування витрат

5.2. Класифікації витрат

5.1. Поняття витрат. Джерела фінансування витрат

Згідно з законодавством України, для відображення господарської діяльності підприємства передбачено два види обліку - бухгалтерський та податковий, які базуються на одних і тих самих первинних документах, фіксують одні й ті самі факти господарської діяльності підприємства, але застосовують різні методи та оцінку доходів і витрат, тож відповідно чинними є різні визначення витрат.

Є такі основні визначення витрат:

Витрати - це зменшення економічних вигід у вигляді вибуття активів або збільшення зобов'язань, що приводять до зменшення власного капіталу підприємства (за рахунок його вилучення або розподілу власниками) (згідно з П(С)БО 3 "Звіт про фінансові результати") [73].

Валові витрати виробництва та обігу - це сума будь-яких витрат платника податку в грошовій формі, матеріальній та нематеріальній формах, здійснюваних як компенсація вартості товарів (робіт, послуг), які купують (виготовляються) таким платником податку для подальшого використання у своїй господарській діяльності (згідно з Законом України "Про оподаткування прибутку підприємств") [ЗО].

Витрати виробництва - сукупність витрат матеріальних і грошових ресурсів на відшкодування спожитих засобів виробництва та на відтворення робочої сили (згідно з ДСТУ 2962-94) [106].

Витрати підприємства відшкодовуються за рахунок двох його власних джерел:

1) собівартості;

2) прибутку.

Собівартість продукції (робіт, послуг) - це виражені в грошовій формі витрати на виробництво і реалізацію продукції (робіт, послуг). Собівартість слугує базою ціни товару та її нижньою межею для виробника.

При обчисленні собівартості продукції важливе значення має визначення складу витрат, які входять до неї. Тому питання про склад витрат, які входять до собівартості, є питанням про їх розмежування між зазначеними джерелами відшкодування.

Через собівартість мають відшкодовуватися витрати підприємства, що забезпечують просте відтворення всіх факторів виробництва, - предметів праці, засобів праці, витрат на заробітну плату працівникам.

У практиці управління собівартістю застосовують класифікації витрат за такими ознаками:

1. За місцем виникнення:

- витрати виробництва цеху;

- витрати виробництва дільниці;

- витрати виробництва служби;

- витрати виробництва іншого підрозділу.

2. За видами продукції, робіт, послуг:

- витрати на вироби;

- витрати на типові представники виробів;

- витрати на групи однорідних виробів;

- витрати на одноразові замовлення;

- витрати на валову, товарну, реалізовану продукцію.

3. За видами витрат (за економічним змістом):

- витрати за економічними елементами;

- витрати за статтями калькуляції.

4. За способами перенесення вартості на продукцію:

- прямі;

- непрямі.

5. За ступенем впливу обсягу виробництва на рівень витрат:

- умовно-змінні;

- умовно-постійні.

6. За часовими періодами:

- поточні;

- одноразові.

7. За відношенням до процесу виробництва і реалізації:

- виробничі;

- невиробничі.

5.2. Класифікації витрат

5.2.1. Бухгалтерська класифікація витрат

Доходи, витрати, прибутки і збитки у звіті про фінансові результати поділяють за видами діяльності.

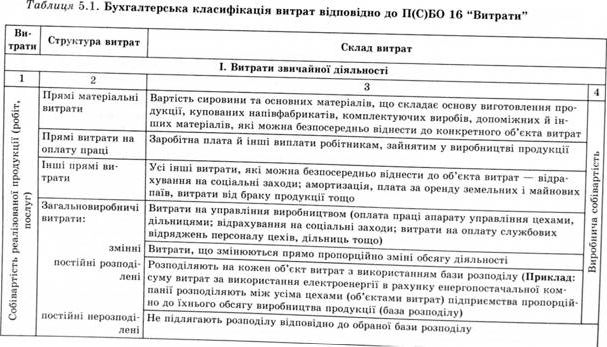

Бухгалтерською класифікацією витрат є класифікація витрат за видами діяльності [73; 81].

Звичайна діяльність - це будь-яка основна діяльність підприємства, а також операції, що її забезпечують або виникають унаслідок її проведення; звичайна діяльність складається з операційної діяльності, фінансової діяльності та іншої звичайної діяльності.

Операційна діяльність - це основна діяльність підприємства - операції, пов'язані з виробництвом та реалізацією продукції (товарів, робіт, послуг), що є головною метою створення підприємства та забезпечує основну частину його доходу.

Фінансова діяльність - діяльність, яка приводить до зміни розміру і складу власного та позиченого капіталу (продаж оборотних і необоротних активів; придбання акцій інших підприємств тощо).

Надзвичайна діяльність - - діяльність, у результаті якої виникають доходи і витрати від надзвичайних подій. Надзвичайна подія ■ це подія чи операція, що відрізняється від звичайної діяльності підприємства і не очікується, що вона буде повторюватися періодично чи в кожному наступному

звітному періоді. . тт/гчтгп і а

Бухгалтерську класифікацію витрат, відповідно до щи)ЬО 1о

"Витрати", подано в табл. 5.1.

Схему формування собівартості реалізованої продукції зображено на рис. 5.1:

Рис. 5.1. Формування собівартості реалізованої продукції згідно з П(С)БО

Станом на дату балансу витрати, що становлять виробничу собівартість, відображають у статті "Незавершене виробництво", що є складовою оборотних активів підприємства.

Незавершене виробництво - це продукція (роботи, послуги), що не пройшла всіх стадій (фаз, переділів) виробництва, передбачених технологічним процесом, а також вироби, які не укомплектовані та не пройшли випробувань і технічного приймання.

Залишки незавершеного виробництва на кінець звітного періоду розраховують за формулою:

НВПк = НВПп+В-ГП, ' ': ; ' (5.1) де НВПу НВПп - незавершене виробництво продукції відповідно на кінець і початок звітного періоду; В - витрати на виробництво продукції у звітному періоді; ГП - випуск готової продукції (робіт, послуг) за звітний період.

1 | 2 | 3 | 4 |

Собівартість реалізованої продукції | загальні корпоративні витрати (організаційні витрати, витрати на проведений річних зборів, пред- | ||

ставницькі витрати тощо); | |||

витрати на службові відрлдження й утримання апарату управління підприємством; | |||

витрати на утримання основних засобів, інших матеріальних необоротних активів загальногоспо- | |||

дарського використання (операційна оренда, страхування майна, амортизація, ремонт, опалення, | |||

освітлення, водопостачання, водовід ведення, охорона); | |||

- витрати на професійні послуги (юридичні, аудиторські, з оцінки майна тощо); | |||

амортизація нематеріальних активів загальногосподарського використання; | |||

- витрати на врегулювання спорів у судових органах; | |||

- податки, збори й | інші передбачені законодавством обов'язкові платежі (крім податків, які включають | ||

до виробничої собівартості); | |||

- плата за розрахунково-касове обслуговування й інші послуги банків; - інші витрати загальногосподарського значення | |||

Адміністративні витрати | - витрати пакувальних матеріалів для затарювання готової продукції; | ||

- витрати на ремонт тари; | |||

- оплата праці та комісійні винагороди продавцям, торговельним агентам і працівникам підрозділів, | |||

що забезпечують збут; | |||

- витрати на рекламу та дослідження ринку (маркетинг); | |||

- витрати на передпродажну підготовку товарів; | |||

- витрати на відрядження працівників, зайнятих збутом; | |||

- витрати на утримання основних засобів, пов'язаних зі збутом продукції; | |||

- витрати на транспортування, перевалку та страхування готової продукції, транспортно-експедиційні | |||

послуги та ін.; | |||

- витрати на гарантійний ремонт і гарантійне обслуговування; | |||

- інші витрати, пов'язані зі збутом | |||

Закінчення табл. 5.1

1 | 2 | 3 4 |

Інші операційні. витрати | - витрати на дослідження і розробки; - собівартість реалізованої іноземної валюти, витрати, пов'язані з продажем іноземної валюти; - собівартість реалізованих виробничих запасів; сума безнадійної дебіторської заборгованості; втрати від операційної курсової різниці (від зміни курсу валюти); - втрати від знецінення запасів; нестачі й втрати від псування цінностей; - визнані штрафи, пені, неустойки; - витрати на утримання об'єктів соціально-культурного призначення; - інші витрати операційної діяльності | |

Інші витрати звичайної діяльності | Фінансові витрати | - витрати на сплату відсотків (за користування кредитами, за випущеними облігаціями, за фінансову оренду тощо); - інші витрати, пов'язані з залученням позикового капіталу |

Втрати від участі в капіталі | Збитки від інвестицій в асоційовані, дочірні або спільні підприємства | |

Інші витрати | - собівартість реалізованих необоротних активів; - сума уцінки необоротних активів; - витрати на ліквідацію необоротних активів; - інші витрати звичайної діяльності | |

II. Витрати від надзвичайних подій | ||

Собівартість реалізованої продукції складається з виробничої собівартості, нерозподілених постійних загальновиробничих витрат та наднормативних витрат.

Згідно з П(С)БО 16 "Витрати", до виробничої собівартості включають:

1) прямі матеріальні витрати;

2) прямі витрати на оплату праці;

3) інші прямі витрати;

4) загальновиробничі витрати (крім нерозподілених).

До виробничої собівартості відносять витрати, безпосередньо пов'язані з виробництвом. Залежно від способу віднесення до конкретного об'єкта витрат витрати поділяють на прямі та непрямі. Прямими є витрати, що безпосередньо пов'язані з виробництвом певних видів продукції і які можна безпосередньо включити до їхньої собівартості. Усі інші витрати, які не можна безпосередньо віднести до конкретного об'єкта витрат, зокрема відрахування на соціальні заходи, плату за оренду земельних і майнових паїв, амортизацію тощо, включають до складу інших прямих витрат.

Витрати, котрі не можна віднести безпосередньо до конкретного об'єкта витрат економічно доцільним шляхом, є непрямими. До них належать витрати, пов'язані з виробництвом декількох видів продукції і які включають до їхньої собівартості за допомогою спеціальних методів розподілу пропорційно прийнятому у галузі базису. Приналежність окремих видів витрат до прямих чи непрямих відповідною мірою зумовлена особливостями технологічного процесу й організації виробництва.

Також загальновиробничі витрати поділяють на постійні та змінні.

Під змінними розуміють витрати, розмір яких змінюється залежно від зміни обсягу виробництва. До них відносять витрати на сировину та матеріали; куповані напівфабрикати, комплектуючі вироби, технологічне паливо й електроенергію, основну заробітну плату виробничих робітників з відрахуваннями на соціальні заходи; а також інші витрати, спричинені безпосередньо технологічним процесом виробництва продукції.

Постійними вважають витрати, абсолютна величина яких при змінах обсягу випуску продукції істотно не змінюється.

До них відносять витрати на утримання апарату управління цехів, витрати на опалення, освітлення приміщень, амортизаційні відрахування тощо.

Перелік і склад змінних і постійних витрат підприємство встановлює самостійно. П(С)БО 16 "Витрати" регламентує розподіл загальновиробничих витрат за кожним об'єктом витрат на ті, які належать і не належать до виробничої собівартості.

При калькулюванні об'єкта витрат розподілену частину загальновиробничих витрат необхідно розподілити між окремими замовленнями (роботами, послугами, об'єктами калькуляції). Процедура розподілу визначається підприємством самостійно. Методичними рекомендаціями з формування собівартості продукції (робіт, послуг) у промисловості [89] запропоновано здійснювати розподіл витрат пропорційно до заробітної плати основного виробничого персоналу, пропорційно до одиниці виготовленої продукції, пропорційно до основних виробничих запасів.

Постійні виробничі накладні витрати (витрати на обслуговування й управління виробництвом, що залишаються незмінними або майже незмінними при зміні обсягу діяльності) розподіляють на кожен об'єкт витрат із використанням бази розподілу.

Нерозподілені постійні загальновиробничі витрати включають до складу собівартості реалізованої продукції (робіт, послуг) у період їх виникнення.

Приклад:

Упродовж І кварталу підприємство мало такі витрати: сировина і матеріали - 120 000 грн; витрати, пов'язані з продажем іноземної валюти, - 3600 грн; амортизація основних фондів виробничого призначення - 5800 грн; визнані штрафи, пені - 4500 грн; витрати на відрядження працівників, зайнятих збутом, - 1500 грн; витрати на гарантійний ремонт і гарантійне обслуговування - 16 000 грн; витрати на ліквідацію необоротних активів - 5000 грн; витрати на оренду основних засобів - 9200 грн; витрати на передпродажну підготовку товарів - 3200 грн; витрати на рекламу і дослідження ринку (маркетинг) - 5600 грн; витрати на ремонт тари 3200 грн; витрати на службові відрядження адміністрації - 4500 грн; витрати на сплату відсотків за випущеними облігаціями - 1500 грн; витрати на сплату відсотків за користування кредитами - 2500 грн; витрати на сплату відсотків за фінансову оренду - 7800 грн; витрати на транспортно-експедиційні послуги при перевезенні готової продукції - 4500 грн; витрати на утримання основних засобів загальногосподарського значення - 6780 грн; витрати на утримання основних засобів, пов'язаних зі збутом продукції, - 8650 грн; витрати пакувальних матеріалів для затарювання готової продукції - 6800 грн; відрахування на соціальні заходи з фонду оплати праці адміністрації - 6875 грн; відрахування на соціальні заходи з фонду оплати праці робітників - 15 750 грн; втрати від операційної курсової різниці (від зміни курсу валюти) - 1678 грн; допоміжні матеріали - 38 000 грн; заробітна плата адміністрації - 17 000 грн; заробітна плата робітникам - 42 000 грн; куповані напівфабрикати - 50 000 грн; оплата праці та комісійні винагороди торговельним агентам - 68 500 грн; плата за розрахунково-касове обслуговування рахунку у банку - 3200 грн; собівартість реалізованих виробничих запасів - 3452 грн; собівартість реалізованих необоротних активів - 17 000 грн; сума безнадійної дебіторської заборгованості - 1500 грн.

Визначити суму в І кварталі:

1) виробничої собівартості;

2) адміністративних витрат;

3) витрат на збут;

4) фінансових витрат;

5) валових витрат.

Вид витрат | Стаття витрат | Сума, гри | грн |

1 | 2 | 3 | 4 |

Виробнича собівартість | сировина та матеріали | 120 000 | |

куповані напівфабрикати | 50 000 | ||

допоміжні матеріали | 38 000 | ||

заробітна плата робітникам | 42 000 | 271 550 | |

відрахування на соціальні заходи з фонду оплати праці робітників | 15 750 | ||

амортизація основних фондів виробничого призначення | 5 800 | ||

Адміністративні витрати | заробітна плата адміністрації | 17 000 | |

відрахування на соціальні заходи з фонду оплати праці адміністрації | 6 375 | ||

витрати на службові відрядження адміністрації | 4 500 | 47 055 | |

плата за розрахунково-касове обслуговування рахунку у банку | 3 200 | ||

витрати на утримання основних засобів загальногосподарського значення | 6 780 | ||

витрати на оренду основних засобів | 9 200 | ||

витрати на збут Виї | витрати пакувальних матеріалів для затарювання готової продукції | 6 800 | 117 950 |

витрати на ремонт тари | 3 200 | ||

оплата праці та комісійні винагороди торговельним агентам | 68 500 | ||

витрати на рекламу та дослідження ринку (маркетинг) | 5 600 | ||

витрати на передпродажну підготовку товарів | 3 200 | ||

витрати на відрядження працівників, зайнятих збутом | 1 500 | ||

витрати на утримання основних засобів, пов'язаних зі збутом продукції | 8 650 | ||

витрати на транспортно-експедиційні послуги при перевезенні готової продукції | 4 500 | ||

витрати на гарантійний ремонт 1 гарантійне обслуговування | 16 000 |

Закінчення табл.

1 | 2 | со | 4 | |

Інші операційні витрати | витрати, пов'язані з продажем іноземної валюти | 3 600 | 14 730 | |

собівартість реалізованих виробничих запасів | 3 452 | |||

сума безнадійної дебіторської заборгованості | 1 500 | |||

втрати від операційної курсової різниці (від зміни курсу валюти) | 1 678 | |||

визнані штрафи, пені | 4 500 | |||

Інші витрати звичайної діяльності | Фінансові витрати | витрати на сплату відсотків за користування кредитами | 2 500 | 11 800 |

витрати на сплату відсотків за випущеними облігаціями | 1 500 | |||

витрати на сплату відсотків за фінансову оренду | 7 800 | |||

Інші витрати | собівартість реалізованих необоротних активів | 17 000 | 22 000 | |

витрати на ліквідацію необоротних активів | 5 000 | |||

Валові витрати | Виробнича собівартість + + Адміністративні витрати -І- Витрати на збут + Інші операційні витрати + Інші витрати звичайної діяльності - Визнані штрафи і пені - Амортизація основних фондів виробничого призначення | 474 785 | ||

5.2.3. Податкова класифікація витрат

Тема 6. ДОХОДИ ТА ГРОШОВІ НАДХОДЖЕННЯ ПІДПРИЄМСТВ. ФОРМУВАННЯ І РОЗПОДІЛ ПРИБУТКУ

6.1. Склад і характеристика валових доходів підприємств

6.2. Види цін та методи ціноутворення

6.3. Методи планування виручки від реалізації продукції (товарів, робіт, послуг)

6.4. Визначення фінансових результатів діяльності підприємства

6.5. Методи планування прибутку та рентабельності. Розподіл і використання чистого прибутку підприємствами

Тема 7. ОПОДАТКУВАННЯ ПІДПРИЄМСТВ

7.1. Класифікації податків і зборів