В сучасних умовах вирішення переважної більшості проблем життєзабезпечення населення зосереджується на регіональному рівні. Особливої ваги набувають питання фінансової самостійності та забезпеченості регіонів, вирішення яких значною мірою залежить від структури економіки та рівня її розвитку на відповідній території. В контексті викладеного постає потреба в уточнені характеру і змісту фінансових ресурсів, джерел, що їх формують.

Законодавчо закріплені елементи фінансової системи в цілому спроможні забезпечити економічну самостійність регіону, під якого розуміється ступінь забезпеченості його економічними, в першу чергу фінансовими, ресурсами для самостійного і відповідального вирішення важливих соціально - економічних проблем, які перебувають в компетенції відповідного рівня господарювання Однак, набуття більшої самостійності регіонами призводить їх до відносного відокремлення в рамках народного господарства країни, зокрема, до обмеження частини відтворювальних зв'язків певною територією [57, с. 17].

Функціонування регіону як відносно відокремленого фінансово-господарського комплексу потребує наявності дієздатної структури управління будь-якою його сферою або галуззю, в тому числі і регіональними фінансами. Таким чином, об'єктивна необхідність управління фінансами на регіональному рівні обумовлена тим, що в рамках кожної територіальної одиниці діють комплекси виробництв і підприємств зі своїми зв'язками, які необхідно використовувати в інтересах всіх суб'єктів господарювання, забезпечуючи соціальний прогрес суспільства в цілому [62, с.ЗЗ 1].

Однією із важливих проблем, розв'язання якої необхідне для формування та нарощування виробничого потенціалу, забезпечення збалансованого розвитку регіонів є вдосконалення механізму формування та використання їх фінансових ресурсів, підвищення завдяки цьому загальної ефективності наявного фінансового потенціалу. Актуальність питань, пов'язаних з фінансовою самостійністю регіонів знайшла своє відображення у дослідженнях вітчизняних вчених [8, с.59].

Наведене підводить дослідників до необхідності більш детально розібратися в суті фінансових ресурсів та фінансового потенціалу регіону, встановити наявні між ними взаємозв'язки або взаємозалежності, виявити фактори, що впливають на їх стан та подальший розвиток.

У вітчизняній науковій літературі з регіональних проблем часів існування командно-адміністративної економіки в якості визнаної фінансової категорії використовувалось поняття фінансових ресурсів регіону. Так, регіональні фінансові ресурси визначалися як сукупність грошових коштів, що створені на певній території та використовуються на її економічний та соціальний розвиток. На думку Л. Дробозіної, регіональні фінансові ресурси включають в себе регіональні бюджети, кошти суб'єктів господарювання і територіальні позабюджетні фонди. Однак, із наведеного визначення випливає, що фінансові ресурси регіону не включають кошти населення, а також ресурси зовнішнього по відношенню до вказаної території походження.

І. Ткачук фінансові ресурси регіону визначає як "сукупність доходів, створених у процесі діяльності всіх підприємств і господарюючих організацій, що знаходяться на його території, а також коштів населення, які формуються в порядку перерозподілу фонду заробітної платні і залучених із зовні асигнувань" [37, с.60].

На думку О. Суховірської, під регіональними фінансовими ресурсами розуміється сукупність доходів, створених господарським комплексом регіону, і заощадження громадян, а також кошти, що надійшли в результаті їх територіального перерозподілу.

Поширена серед науковців точка зору щодо визначення поняття "фінансові ресурси" як статичної категорії, тобто суми грошових фондів, зафіксованої для конкретного місця на конкретний момент часу. При цьому доповнення джерел формування фінансових ресурсів регіону не відображає зміни змісту фінансових відносин в нових умовах господарювання.

Фінансова автономія місцевого самоврядування передбачає право органів місцевого самоврядування на володіння і розпорядження власними коштами, достатніми для здійснення функцій і повноважень цих органів. Частина зазначених коштів, як зазначено у Європейській хартії, має надходити за рахунок місцевих податків і зборів, ставки яких у межах закону повинні визначати самі органи місцевого самоврядування.

У процесі визначення планових показників фінансових ресурсів регіону в цілому та на стадії їх прогнозування визначаються фінансові можливості регіону щодо фінансового забезпечення розвитку економіки і соціальної сфери.

В умовах різноманіття форм власності суб'єктів господарювання, які володіють переважною більшістю фінансових ресурсів і, до того ж, безпосередньо не підпорядковуються органам державного управління і місцевого самоврядування, система управління фінансами регіону набуває особливого значення. її основною метою є мобілізація фінансових ресурсів регіону на забезпечення сталого економічного і соціального розвитку регіону. Приводячи в дію його елементи на підприємствах, в установах, організаціях, в домогосподарствах, місцеві органи управління притаманними їм в ринкових умовах і законодавчо закріпленими функціями забезпечують цільове спрямування відповідних ресурсів.

У якості об'єкта фінансових відносин виступають фінансові ресурси. Фінансові ресурси регіону - це сукупність фінансових фондів, які беруть участь у забезпеченні діяльності місцевих суб'єктів господарювання. Це сума фінансових ресурсів суб'єктів господарювання, об'єднаних за територіальною ознакою, та коштів регіональних централізованих фондів. Це грошові фонди, які створюються за певний період у процесі діяльності суб'єктів господарювання, централізовані і децентралізовані грошові фонди цільового призначення, які формуються в процесі розподілу та перерозподілу національного багатства, сукупного суспільного продукту і національного доходу і призначені для використання у відповідності з завданнями соціально - економічного розвитку суспільства і колективів окремих підприємств [41, с.38], вони розподіляються на види за формами власності і рівнями управління:

^ за формами власності: державні та недержавні;

^ за рівнями управління: національні, обласні, міські (обласного підпорядкування), районні, міські (районного під порядкування), селищні, сільські.

Фінансові ресурси завжди знаходяться у власності тих чи інших суб'єктів і використовуються для вирішення поставлених задач. До складу фінансових ресурсів відносяться активи, які залучаються до проведення господарських або негосподарських операцій. Обіг фінансових ресурсів між суб'єктами господарювання в регіоні відображається збільшенням або зменшенням цінностей та відповідних зобов'язань. Тому обіг фінансових ресурсів передбачає врахування змін у складі як активів, так і зобов'язань суб'єктів діяльності [41, с. 10].

Фінансові ресурси завжди є обмеженими. Тому їх залучення потребує створення певних умов Фінансові ресурси можуть бути мобілізовані тільки тими суб'єктами господарювання регіону, які мають можливості їх раціонального використання. Надання фінансових ресурсів певним суб'єктам, як правило, передбачає їх повернення в установлені строки, платність, забезпечення, цільовий характер використання та виконання інших вимог. Разом з тим, фінансові ресурси можуть надаватись суб'єктам і на безповоротній основі. Такі операції мають місце в процесі емісії і розміщення акцій, державного фінансування, безоплатної передачі ресурсів та ін.

Однією з важливих проблем, розв'язання яких необхідно для забезпечення ефективності економіки України, збалансованого розвитку регіонів, є вдосконалення методів та механізмів управління фінансовими ресурсами регіону. В Україні за роки незалежності чималі зроблено щодо вирішення цієї проблеми. Створена мережа інституційних структур з обслуговування руху фінансових ресурсів, зокрема, органи податкової адміністрації, банківська мережа, органи Державного казначейства тощо. Прийнято ряд законів та нормативних актів, що врегульовують виконання функцій кожної із названих структур.

До фінансових ресурсів регіону відносять всю сукупність фінансових ресурсів, які формуються та (або) використовуються для вирішення проблем, пов'язаних з процесами проектування, будівництва, розвитку, функціонування об'єктів та суб'єктів соціально-економічної та інженерно-виробничої інфраструктур регіону, суб'єктів підприємницької діяльності в регіоні. Фінансові ресурси регіону є одним із видів ресурсів, що забезпечують його функціонування і розвиток [ 36, с. 33].

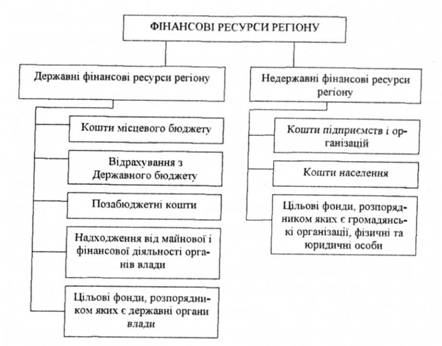

За ознакою " суб'єкти власності та розпорядження" загальну сукупність фінансових ресурсів регіону доцільно класифікувати на дві групи рис. 1.4.

До державних фінансових ресурсів регіону запропоновано відносити всі ті фінансові ресурси регіону, витрачання яких здійснюється:

- за розпорядженням регіональних органів влади з доходів місцевих бюджетів, відрахувань (дотації, субвенції) з Державного бюджету, позабюджетних коштів, цільових фінансових призначень;

- на території регіону за рахунок Державного бюджету.

До недержавних фінансових ресурсів регіону віднесеш кошти підприємств і організацій, фізичних із юридичних осіб, кошти населення.

Рис. 1.4. Класифікація фінансових ресурсів регіону за ознакою "суб'єкти розпоряджання"

За структурою функцій управління фінансовими ресурсами регіону передбачає планування, облік, контроль за справлянням податків та зборів до Державного та місцевого бюджетів, розпорядження бюджетними ресурсами, обслуговування купівлі-продаж у товарів.

В Законі України "Про місцеве самоврядування в Україні" визначається, що матеріальною і фінансовою основою місцевого самоврядування є рухоме і нерухоме майно, доходи місцевих бюджетів, позабюджетні цільові ( в тому числі валютні та інші кошти, земля, природні ресурси, що є у комунальній власності територіальних громадських сіл, селищ, міст, районів у містах, а також об'єкти їхньої спільної власності, що перебувають в управління районних і обласних рад [1]. Мають бути використаними можливості органів місцевого самоврядування, надані їм законом щодо прав випуску місцевих позик, лотерей та цінних паперів, отримувати позички з інших бюджетів на покриття тимчасових касових розривів за їх погашення до кінця бюджетного року, а також отримувати кредити в банківських установах.

Приклад загальних відомостей щодо джерел фінансових ресурсів для забезпечення реалізації завдань програм спеціально - економічного розвитку регіону наводиться в табл. 1.2.

Таблиця 1.2. Джерела фінансових ресурсів для забезпечення реалізації завдань програми соціально-економічного розвитку регіону (приклад)

Джерела ресурсів | Передбачено на плановий період мли. грн. | |

1 | 2 | |

1. Загальний обсяг фінансових ресурсів, всього | 1708,7 | |

2. Із загального обсягу фінансових ресурсів: | - | |

2.1. бюджетні кошти: | - | |

2.1.1. місцевих бюджетів | 235,0 | |

2.1.2. дотації Державного бюджету | 90,0 | |

2.2. позабюджетні кошти обласного бюджету | 7,4 | |

2.3. кошти галузевих міністерств та відомств | 278,7 . | |

2.4. власні кошти підприємств і організацій | 811,9 | |

2.5. кошти населення | 4.7 | |

2.6. кошти іноземних інвесторів | 17,7 | |

2.7. кредити банків | 247,4 | |

2.8. кредити спеціальних фондів | 12,6 | |

2.9. кошти від реалізації цінних паперів та нерухомості | 0,3 | |

2.10.інші залучені кошти | 3,0 | |

3. Із загального обсягу фінансових ресурсів фінансування по розділах Програми: | ||

3.1. агропромисловий комплекс | 801.2 | |

3.2. промисловий комплекс | 448,6 | |

3.3. соціальний комплекс | 329,3 | |

4. Загальний обсяг капітальних вкладень на реалізацію інвестиційних програм і проектів всього: | 198,2 | |

У тому числі за рахунок коштів: | ||

4.1. місцевих бюджетів | 7.2 | |

4.2. Державного бюджету | 9,2 | |

4.3. банківських кредитів | 2,1 | |

4.4. підприємств, організацій | 147,2 | |

4.5. інших джерел фінансування | 22,2 | |

5. Із загального обсягу капітальні вкладення по розділах | ||

Програми: | ||

5.1. агропромисловий комплекс | 110,6 | |

5.2. промисловий комплекс | 57,9 | |

5.3. енергетичний комплекс | 5,8 | |

5.4. зв'язок і телекомунікації | 4,0 | |

5.5. транспорт | 5,1 | |

5.6. невиробнича сфера | 75,8 | |

В сучасних умовах, коли поряд з державою в якості суб'єктів господарювання виступають приватний бізнес та населення, фінансові ресурси регіону не обмежуються лише бюджетними коштами. Різноманітність суб'єктів ринкової економіки обумовлює значну кількість джерел формування фінансових ресурсів, відносну їх відокремленість, хаотичність руху і взаємодії. В результаті цього відбувається трансформація статичного поняття "фінансові ресурси" в динамічне - "фінансовий потенціал", формування і раціональне використання якого передбачає планування руху фінансових ресурсів будь-якого походження, в тому числі тих, приватні власники яких зацікавлені в отриманні максимального прибутку з мінімальними ризиками.

В сучасних умовах, коли поряд з державою в якості суб'єктів господарювання виступають приватний бізнес та населення, фінансові ресурси регіону не обмежуються лише бюджетними коштами. Різноманітність суб'єктів ринкової економіки обумовлює значну кількість джерел формування фінансових ресурсів, відносну їх відокремленість, хаотичність руху і взаємодії. В результаті цього відбувається трансформація статичного поняття "фінансові ресурси" в динамічне - "фінансовий потенціал", формування і раціональне використання якого передбачає планування руху фінансових ресурсів будь-якого походження, в тому числі тих, приватні власники яких зацікавлені в отриманні максимального прибутку з мінімальними ризиками.

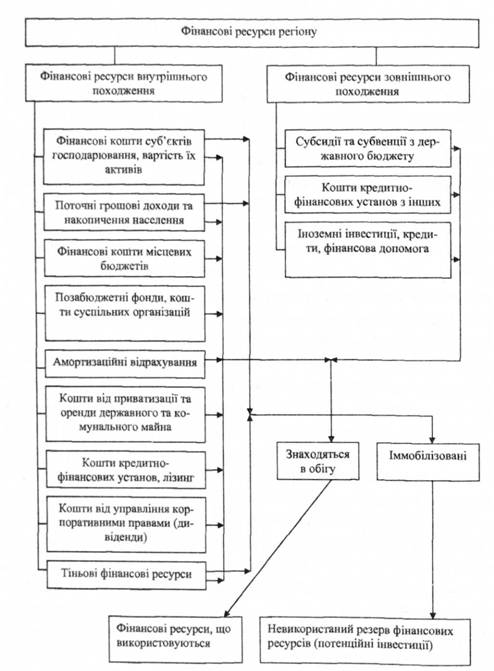

В узагальненому розумінні фінансові ресурси регіону, за своїми джерелами походження можна поділити на фінансові ресурси внутрішнього та зовнішнього походження.

До фінансових ресурсів внутрішнього походження насамперед відносяться кошти місцевих бюджетів, позабюджетних фондів, підприємств та установ регіону будь-якої форми власності та сфери діяльності, а також гроші населення, тобто кошти, які для певної території мають внутрішнє походження.

До фінансових ресурсів зовнішнього походження відносяться субсидії та субвенції з державного бюджету, кошти, які запозичуються або залучають суб'єктами господарювання та населення із зовнішніх для даної території джерел, міжнародна допомога.

На думку Н. Колесникової, до фінансових ресурсів регіону, відносяться наступні елементи: власні кошти суб'єктів господарювання, що здійснюють комерційну діяльність у виробничій та невиробничій сферах; кошти кредитно-фінансових регіональних установ, їх філій в регіоні, а також філій кредитно-фінансових установ інших регіонів, функціонуючих в даному регіоні; кошти громадських організацій, фондів, що займаються некомерційною діяльністю на території регіону; кошти населення, включаючи поточні грошові надходження і накопичення в різних формах; кошти регіональної адміністрації (регіональний бюджет), бюджети районів, міст та селищ.

У зв'язку з високим рівнем тінізації національної економіки, на думку Т. Клименко, тіньові капітали також входять до складу фінансових ресурсів регіону та мають бути, враховані при формуванні його фінансового потенціалу, оскільки це реально існуючі грошові кошти, які могли бути використані на реструктуризацію економіки, розвиток соціальної сфери регіону, але не приймають участі у цих процесах, тобто є потенційними інвестиційними ресурсами [71, с.21].

Незважаючи на розбіжності у висновках експертів щодо визначення рівня тіньової економіки держави або окремого регіону, слід, зазначити, що кошти, які обертаються у цій сфері при наявності відповідних умов можуть перетворитися у значні інвестиційні ресурси.

Зміна економічного середовища призводить до появи в структурі фінансового потенціалу регіону нових елементів. З розвитком зовнішньоекономічної діяльності до складу можливих фінансових ресурсів регіону доцільно долучити таку групу фінансових ресурсів зовнішнього походження, як інвестиції у вільні економічні зони та території пріоритетного розвитку, кредити від Міжнародного валютного фонду, Європейського банку реконструкції та розвитку, запозичення на міжнародних фінансових ринках, технічна допомога неурядових фінансових установ. Кошти з вказаних джерел можуть отримувати суб'єкти господарювання регіону, а також органи місцевого самоврядування для вирішення соціально-економічних програм.

Особлива роль в інвестиційних можливостях окремого регіону, яка обумовлюється наявністю достатньої кількості незадіяних фінансових ресурсів, за висновками С. Ярошенко, відводиться кредитному потенціалу місцевої банківської системи, оскільки позиковий капітал банківської системи визначає розмір суми, на яку система комерційних банків може збільшити масу грошей в обігу шляхом надання нових позик громадянам і фірмам. Однак, слід зазначити, що без відповідного майнового або іншого забезпечення кредиту з боку позичальників кошти кредитно-фінансової системи, в тому числі банківських установ регіону, будуть залишатися в якості потенційного джерела фінансових ресурсів або виведені цією системою за межі регіону.

Відтак, фінансовий потенціал регіону поряд з фінансовими ресурсами, що знаходяться в обігу у підприємств, організацій, населення включає до свого складу грошові кошти, які можуть бути залучені кредитно-фінансовою системою в процесі економічного зростання, а також інвестиційні ресурси, що можуть бути створені в результаті прискорення відтворювального процесу [81].

Як показує практика, на сучасному етапі економічних перетворень в якості окремих джерел фінансових ресурсів регіону слід розглядати кошти, що надходять до місцевих бюджетів, державних і комунальних підприємств від приватизації та надання в оренду їх майна, а також від управління корпоративними правами, що належать місцевим органам влади в акціонерних товариствах.

До джерел фінансових ресурсів внутрішнього походження 3. Герасимчук, Л. Ковальська відносять амортизаційні відрахування підприємств і організацій. Наразі останні перебувають в Україні на рівні 10-15% загального обсягу поточних і капітальних витрат, здійснюваних з позабюджетних коштів. Також в якості джерела коштів авторами розглядаються лізингові операції, які надають орендареві можливість швидко перейти на нову технологічну базу без значних одноразових витрат.

Підсумовуючи наведене, а також враховуючи визначення терміну "фінансовий потенціал регіону" як сукупності фінансових ресурсів і вираженої в грошовій формі вартості майнових та інших активів, що перебувають у розпорядженні місцевих органів влади підприємств, організацій, населення регіону, а також фінансових ресурсів, які можуть бути залучені за допомогою фондового ринку та кредитної системи в господарський обіг і додатково в результаті прискорення відтворювального процесу, можливо представити на рис. 1.5, його структурну схему фінансових ресурсів регіону.

Основним джерелом фінансових ресурсів регіону в усьому світі традиційно вважаються грошові кошти населення, тобто фінансові ресурси, які складаються з поточних грошових доходів та накопичень фізичних осіб, мають форму як грошових коштів, що обертаються, так й іммобілізованих.

В умовах низької купівельної спроможності населення, дефіцитності регіональних бюджетів, основним реальним джерелом фінансових ресурсів для підприємств, установ виступають банківські кредити. Банківські та страхові кошти, а також кошти пайових інвестиційних фондів найбільш мобільні, оскільки постійно знаходяться в обігу.

Банківська система представляє собою потужний механізм концентрації та інвестування фінансового капіталу, створення додаткових фінансових ресурсів в регіоні та державі в цілому за допомогою банківського мультиплікатора.

Рис. 1.5. Структура фінансових ресурсів регіону

Однак, за висновками фахівців, на сучасному етапі розвитку національна банківська система має недостатню капіталізацію, яка є проблемою загальної фінансової стабільності та автономності банківської системи, а отже, проблемою належного обслуговування банками прийнятих на себе грошових зобов'язань.

Від якості банківської системи залежить надійність всієї економічної системи та динаміка подальшого розвитку, тому що вона також виконує функцію по забезпеченню обігу фінансових ресурсів в державі.

Суттєвим джерелом фінансових ресурсів будь-якого регіону України є кошти страхових компаній, частка участі яких у ВВП країни у 2006 році становила 2,6 % [56]. Зосередження грошових коштів населення, юридичних осіб у вигляді страхових внесків дозволяє страховим компаніям акумулювати довгострокові фінансові ресурси та поряд з банківськими установами здійснювати кредитні та інвестиційні операції у масштабах, необхідних для фінансування сучасних крупних промислових, транспортних та інших об'єктів. Тобто, кошти, що акумулюються страховими компаніями, є потенційними інвестиційними ресурсами в основний та обіговий капітали суб'єктів господарської діяльності.

Кошти резервів, накопичених страховими компаніями є довгостроковими фінансовими ресурсами, які виступають потенційними інвестиційними вкладеннями в економіку регіону, що підвищує фінансовий потенціал регіону шляхом оптимізації руху капіталу та поліпшення ефективності його використання.

Вивчення загального стану фінансів регіону необхідно розпочати з аналізу наявних в регіоні фінансових ресурсів, їх оцінки, з'ясування джерел формування та напрямів використання тощо.

Метою оцінки фінансових ресурсів регіону є :

1) виявлення сприятливих умов для формування фінансових ресурсів регіону;

2) розкриття невикористаних (іммобілізованих) чи додатково виявлених внутрішніх резервів, залучення яких дозволить прискорити розвиток регіональної економіки, або перевести основні ЇЇ параметри в режим ефективного функціонування;

3) пошук та створення умов для залучення зовнішніх фінансових ресурсів, у тому числі іноземних інвестицій;

4) розробка фінансового механізму оздоровлення соціально - економічного стану регіону.

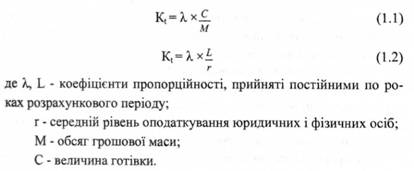

Найбільш невизначеними для органів управління та статистики залишаються об'єми коштів тіньового сектору економіки, тому їх оцінка здійснюється дуже приблизно. Разом з тим, дослідження, проведені вітчизняними економістами [ 66,с.99] показали, що рівень тінізації економіки (К() є прямо пропорційним обсягові готівки в грошовій масі та обернено пропорційним рівневі оподаткування юридичних і фізичних осіб, тобто:

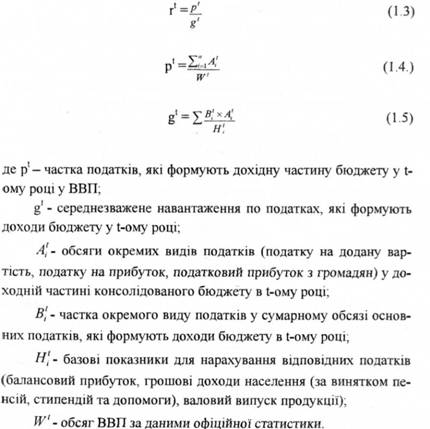

При цьому рівень оподаткування (r) залежить від жорсткості шкали оподаткування (середньозваженого навантаження по податках, які формують доходи регіонального бюджету), а також від рівня збирання цих податків, який оцінюється сумарною часткою основних податків (податку з прибутку, податку на додану вартість, акцизного збору і прибуткового податку з громадян) у ВВП та визначається як:

За допомогою наведених формул можна розрахувати приблизну частку фінансових ресурсів регіону, що перебуває у тіньовому обігу. Згідно з висновками фахівців, на сучасному етапі економічних перетворень в сфері тіньового обігу регіонів України знаходиться від 30 до 55% їх фінансових ресурсів.

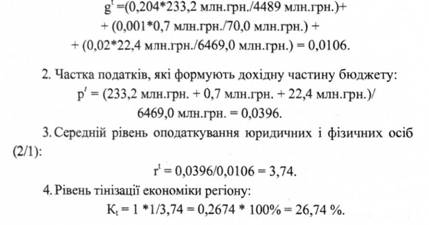

Розрахунок рівня тіньового сектора, наприклад, для Херсонської області за наведеними формулами, використовуючи економічні показники 2004 року показує:

1. Середньозважене навантаження за податками, які формують доходи бюджету:

Наведені розрахунки свідчать, що приблизно третина фінансових ресурсів регіону (26,27%) знаходяться в сфері тіньового обігу. Відтак постає потреба в розробленні дієвих регулятивних важелів держави, які б дозволили легалізувати цей потужний фінансовий капітал.

Виходячи із аналізу джерел формування в регіоні фінансових ресурсів, здійснюється оцінювання бази фінансових ресурсів Херсонської області [ 18, с. 89]. При цьому до розрахунку включені кошти тіньової економіки, оскільки вони є додатковим резервом економічного зростання за умови вдалого запровадження методів (в першу чергу економічного та адміністративного характер}) легалізації тіньового капіталу.

де: БФР - база фінансових ресурсів регіону;

КСГД - кошти суб'єктів господарської діяльності (власні ресурси регіону, створені на його території виробниками у вигляді прибутку, амортизаційних відрахувань, оборотні кошти);

ФМВ - фінансові ресурси місцевих органів влади;

ФРН - фінансові ресурси населення;

ЦН - централізовані надходження підприємствам, організаціям, установам, населенню, місцевим бюджетам з державного бюджету, центральних фондів, міністерств, відомств;

ПП - податкові платежі і кошти, перераховані у Державний бюджет;

ЗЦФ - відрахування в загальнодержавні централізовані фонди (Пенсійний фонд України, інші фонди соціального захисту);

ККФУ - кошти кредитних і фінансових установ, які надаються виробникам, населенню, місцевим органам влади;

II - іноземні інвестиції в економіку регіону;

ФТЕ - фінансові ресурси тіньового сектору економіки.

Секторний підхід до оцінювання фінансової бази регіону дає можливість визначити: структуру її формування, з відповідним кореляційним впливом для посилення її окремих складових; наявність реальних фінансових можливостей щодо залучення додаткових ресурсів для розширеного відтворення економіки; взаємозв'язки між секторами, які проявляються на стадії "переливу" фінансових ресурсів з перспективою підтримки та розширення фінансової бази окремого сектору.

2. Система управління фінансами регіону

2.1. Інститути управління

2.2. Методи управління

2.3. Моделі управління фінансами регіону

2.4. Механізм управління фінансами регіону

3. Фінансовий план і баланс фінансових ресурсів регіону

3.1. Баланс фінансових ресурсів

3.2. Прогнозування фінансового стану регіону

3.3. Балансові рівняння діяльності суб'єктів регіонального фондового ринку