Проблеми та механізми управління економічними системами на різних стадіях суспільного розвитку досліджувалися багатьма зарубіжними та вітчизняними вченими. Сучасна економіка виявляє і нові протиріччя у своїх умовах господарювання, тому адекватний їй механізм управління фінансами регіону повинен передбачати можливість для їх розв'язання.

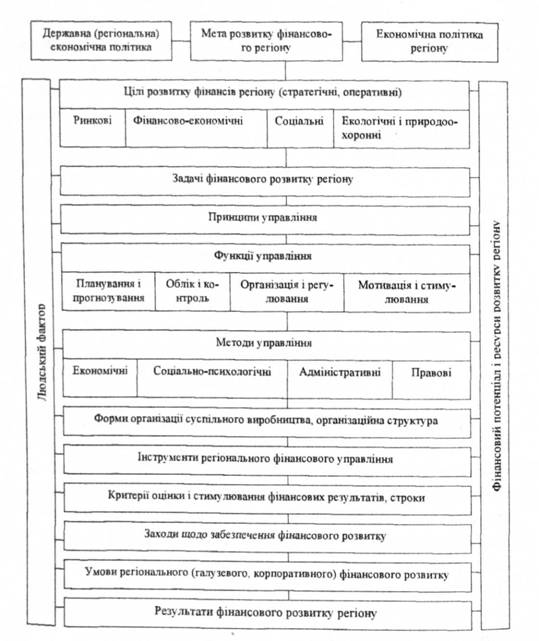

Механізм управління фінансами регіону в умовах інформаційної економіки має бути типовим за формою, відпрацьованою на протязі попередніх етапів економічного розвитку, але іншим за змістовою спрямованістю. Нові форми, методи способи організації економічної діяльності пов'язуються з особливостями сучасного етапу розвитку економіки - переходом до інформаційної економіки, економіки знань, в якій головним фактором є людина - працівник і саме цей фактор потребує нових підходів до процесу управління виробничими процесами у галузі. Це повинен бути, власне, механізм управління інтелектуальним капіталом підприємств і організацій галузі, трудовою, творчою активністю, колективів підприємств і організацій з метою підвищення конкурентоспроможності галузі. Основні елементи такого механізму управління представлені нарис. 2.11.

Під об'єктом фінансового управління розуміється фінансові відносини у господарському соціально-економічному комплексі регіону у його єдинстві, який формується незалежно від складу галузей, відомчої підпорядкованості і форм власності розміщених на даній території підприємств, організацій, установ, їх об'єднань.

Трансформаційні процеси в економіці країни, перехід до ринкових відносин привели до суттєвого зміщення акцентів у питаннях управління господарськими комплексами регіонів. Так, якщо раніше регіональні дослідження були, перш за все, направлені на обслуговування потреб централізованої системи управління, то у даний час суттєву роль відіграють регіональні, місцеві інтереси. У нових умовах наголос в управлінні переноситься з питань розміщення виробництва на проблеми соціального і економічного розвитку регіонів, їх господарських комплексів, розвитку населення, підвищення якості його життя.

Рис. 2.11. Елементи механізму управління фінансами регіону

Нам імпонує думка І. Грузнова, який вказує, що стан промислового виробництва України сьогодні вимагає активізації управління трансформаційними процесами з використанням не тільки локальних і розрізнених механізмів управління, а перш за все, їх об'єднання в єдині, які в свою чергу включаються як елементи у загальні механізми управління об'єктами людської діяльності У своїх дослідженнях автор обґрунтовує правомірність створення загальних механізмів управління наступним [75]:

^ локальні, одиничні і загальні механізми можливо розглядати як складні динамічні системи, тобто елементи у визначеному типі прямого і зворотного зв'язку;

^ якщо це так, то можливо припустити деякі загальні і єдині теоретичні основи розробки і впровадження таких механізмів;

^ все рішучіше виникає ідея щодо єдинства механізмів у дуже різнорідних групах явищ;

^ на всіх рівнях управління процесами умови господарювання постійно нові, безперервно міняються, що вимагає удосконалення чинного і створення нового інструментарію управління об'єктами діяльності.

Аналогічні способи обґрунтування можливо застосовувати і до механізмів управління розвитком фінансів регіонів.

Під загальним механізмом управління фінансами регіону розуміється інтегрований підхід з системних позицій до керівництва сукупністю елементів (підсистем) та принципових дій, які здійснюються у стані зв'язку (трансформації) з локальними механізмами і призначені для впливу, через відповідний інструментарій, на фінансову діяльність у регіоні по ланцюгу рівнів господарювання. Мета механізму управління фінансами регіону - удосконалення і підвищення ефективності всіх видів діяльності підприємств і організацій домогосподарств регіону.

Основні задачі регіонального розвитку формулюються з урахуванням державної, регіональної, економічної політики. Узгодження регіональних цілей і задач фінансового розвитку з цілями і задачами фінансового розвитку конкретних підприємств і організацій забезпечується удосконаленням методів планування і прогнозування по ланцюгу всіх рівнів господарювання.

Процеси керування фінансовою діяльністю здійснюються шляхом застосування відповідних принципів, методів управління, форм організації та інструментів впливу на суб'єктів діяльності.

В практичній роботі регіональних менеджерів існує велика кількість механізмів керування. Якщо виходити з того, що механізми являють собою системи взаємозв'язків науково-технічних, організаційних, економічних, соціальних та інших явищ, що задаються або виникають під впливом будь-яких змін, пов'язаних із зовнішніми і внутрішніми причинами, то теоретично механізмів може бути стільки, скільки існує різних змін у кожній системі взаємозалежних явищ при заданих умовах.

Суть регіонального господарського механізму розкривається через конкретні форми виробничих відносин, тобто через такі категорії, як галузеві програми, територіально - диференційовані нормативи, оцінка ресурсів, госпрозрахунок, ціна, прибуток, місцеві бюджети, плата за користування ресурсами, фінанси, кредит, податок, стимули, санкції, штрафи за завдані збитки і т. ін.

Механізм управління регіоном, як і будь-яка інтегральна категорія, має характеризуватися системністю, взаємоузгодженістю дій і цілей усіх форм виробничих відносин у регіоні. З появою нових форм територіальної організації виробництва та форм власності поняття регіонального механізму є багаторівневим, а його структура ускладнюється і набуває нової якості.

Основний методологічний підхід до формування механізму управління фінансами регіону має полягати в тому, що сутність всіх підприємств, організацій, домогосподарств регіону розглядається як єдиний об'єкт регулювання і розвитку.

Стосовно фінансового менеджменту організація управління найважливішими напрямами фінансового розвитку регіону розглядається як складна соціально-економічна система, що припускає наявність двох елементів - суб'єкта і об'єкта управління. Виходячи з кібернетичного підходу, можна сказати, що в зміст управління входить характеристика обох елементів системи і взаємозв'язків між ними. Виклад загальних підходів до побудови сфер фінансової діяльності і механізмів управління на рівні суспільного територіального виробництва в цілому, і однієї з її підсистем фінансової діяльності і господарського механізму управління виробництвом дозволяє перейти до детальнішої розробки і обґрунтування теоретичних і методологічних положень, практичних рекомендацій щодо удосконалення механізмів управління тією або іншою сферою (об'єктом) діяльності, зокрема, управління фінансовою діяльністю підприємств.

Академік А. Чухно розглядає господарський механізм як спосіб організації та управління виробництвом з притаманними йому формами, методами та засобами, які реалізують соціально-економічні, організаційно-економічні та науково-технологічні принципи й відносини в інтересах задоволення потреб як кожного господарюючого суб'єкта, так і суспільства в цілому. За цих умов вибір форм, методів і засобів організації, функціонування та управління виробництвом здійснюється не добровільно, а відповідно до потреб економіки і суспільства, об'єктивних тенденцій розвитку виробництва.

Фінансовий механізм регіону - це сукупність форм і методів створення і використання фондів фінансових ресурсів з метою забезпечення різноманітних потреб населення, суб'єктів господарювання, державних і недержавних структур.

Складовими його є система управління фінансами, а також фінансове планування і прогнозування, фінансові показники, нормативи, ліміти, резерви [72].

На стадії планування і прогнозування визначаються фінансові можливості регіону щодо фінансового забезпечення розвитку економіки і соціальної сфери.

Показники планів і прогнозів соціально-економічного розвитку регіону, складовою частиною яких є фінансовий розділ, є основою для приведення в дію підсистеми фінансового механізму - стимулів у формі різноманітних пільг, санкцій, обмежень, дотацій на покриття збитків та застосування фінансових інструментів у формі штрафів, відміни пільг, додаткового оподаткування тощо.

Фінансові показники характеризують створення і використання фінансових ресурсів у регіоні, його фінансове становище, результати господарської діяльності суб'єктів господарювання, рівень доходів населення.

Нормативи застосовуються у фінансовій системі для характеристики певного рівня і порівняльного аналізу різних видів витрат фінансових ресурсів та визначення напрямів поліпшення їх використання.

Ліміти являють собою певні обмеження на використання фінансових ресурсів в інтересах територіальної громади, підприємців та жителів даної

громади.

Удосконалення механізму фінансового забезпечення соціально-економічного розвитку регіону здійснюється з урахуванням наступних задач:

^ раціональне використання матеріально-технічних ресурсів;

^ пошук ефективних джерел короткострокового та довгострокового фінансування;

^ фінансове забезпечення стратегічних рішень;

^ підвищення ефективності фінансового менеджменту.

В концептуальних принципах, стратегії економічного і соціального розвитку України на період 2015 року відмічається, що інструментарій економічної політики, сформований у попередній період, не націлений на забезпечення якісних перетворень - інноваційного розвитку, оновлення структури виробництва та ін. У межах нинішньої моделі розвитку широкомасштабна модернізація національної економіки просто неможлива. Необхідні суттєві зміни у механізмах трансформаційних процесів, їх системне оновлення - тобто обміркований перехід до інституційної моделі ринкових перетворень, поєднаних з елементами ефективного державного регулювання.

Слід зазначити, що термін "механізм", що зустрічається в економічній літературі, є неоднозначним і потребує уточнення. На наш погляд, одним із найбільш чітких визначень є трактування механізму управління як сукупності організаційних, економічних, технологічних, соціально-психологічних і правових способів управління виробництвом із властивими йому відносинами, формами і методами впливу, направленими на реалізацію цілей управління, на забезпечення узгоджених фаз відновлюваного виробничого процесу.

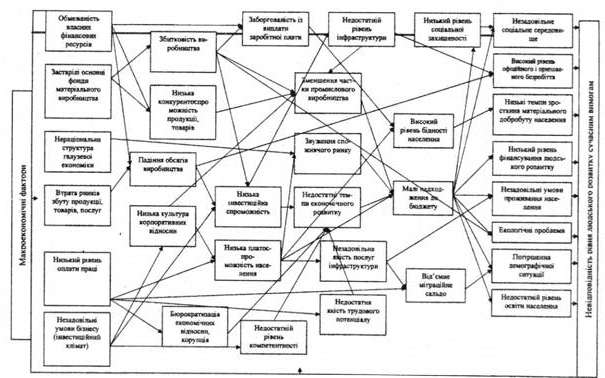

Цілі фінансового розвитку регіону визначаються з урахуванням результатів аналізу його стану. Приклад структуризації проблем розвитку наводиться на рис. 2.12.

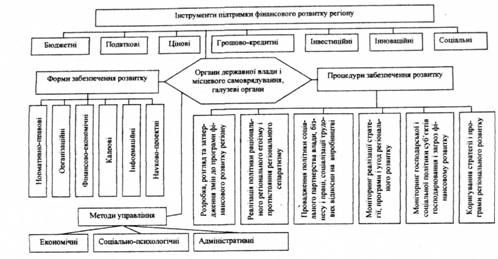

Загальна схема застосовуваних інструментів і методів управління, форм і процедур забезпечення розвитку промислового комплексу регіону наводиться на рис. 2.13.

Рис. 2.13. Управління реалізацією програми фінансового розвитку регіону

Врахування чинників управління є необхідним, щоб у процесі удосконалення механізму керування поряд із традиційними способами регулювання науково-технічного чи іншого розвитку використовувалися сучасні ринкові механізми продукування нових ідей і знань, зокрема інноваційний менеджмент для впровадження нововведень, яким притаманна висока динаміка попиту та пропозицій, економіка ринку інновацій, їх мотиваційні механізми, сучасний маркетинг, тобто все те, що творить інноваційність економіки.

Управління фінансовим розвитком підприємств регіону повинно будуватись з урахуванням наступних етапів вирішення проблеми:

1. Основною метою управління фінансовим розвитком визначається створення системи взаємодії усіх суб'єктів промислового комплексу регіону, що забезпечує реалізацію стратегії та досягнення пріоритетів власного та регіонального фінансового розвитку.

2. Науково-технічні, соціально-економічні, організаційно-управлінські цілі розвитку формуються з урахуванням особливостей фінансів конкретних підприємств, організацій та їх об'єднань, домогосподарств.

3. Застосовуються організаційно-управлінські, фінансово-економічні, етичні та інші принципи забезпечення фінансової діяльності.

4. Завдання фінансового розвитку встановлюються координуючим органом, наприклад, регіональним центром економічного розвитку, регіональним фінансовим аналітичним центром тощо для кожного місцевого суб'єкта господарювання.

5. Формується механізм організаційного забезпечення фінансового розвитку підприємств і організацій домогосподарств регіону.

6. Визначаються способи ресурсного забезпечення фінансового розвитку суб'єктів господарювання регіону.

7. Формується структура управління фінансовою діяльністю підприємств і організацій, домогосподарств регіону за основними функціями: планування (стратегічне, поточне, оперативне), облік, контроль, регулювання, мотивація і стимулювання з визначенням виконавців зазначених функцій.

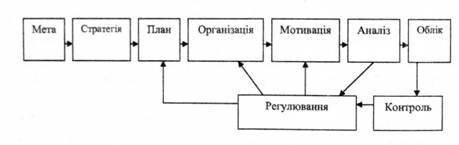

Успіху в управлінні розвитком фінансів регіону можливо досягти за рахунок таких складових формули управління: визначення мети - формування стратегії - складання плану (програми, проекту) - організація виконання - мотивація виконавців - аналіз ходу реалізації плану - облік результатів реалізації - контроль за дотриманням стратегії (за відхиленням), схематично наведених на рис. 2.14.

Рис. 2.14. Структура - формула управління розвитком фінансів регіону

Перелік інструментів вирішення визначених фінансових проблем регіону наводиться на рис. 2.15.

Рис. 2.16. Механізм управління фінансовим розвитком підприємств і організацій регіону

Досягнення цілей економічного розвитку змушує підприємства, їх об'єднання перебудовувати організаційно-фінансові механізми розвитку, зокрема у частині:

^ швидкого збільшення державних, регіональних асигнувань на науково-технічну діяльність і зміну її структури, у тому числі на фінансування приватних компаній, вузів, некомерційних дослідницьких організацій;

^ створення нових організаційних механізмів для фінансування робіт і координації їх діяльності між учасниками системи " наука-техніка-виробництво";

^ державної, регіональної галузевої стратегії розвитку регіонального, галузевого науково-технічного потенціалу;

^ створення регіональних, галузевих цільових фондів науково-технічного розвитку;

^ створення не бюджетних фондів, які повинні стати головним механізмом фінансової підтримки великих інноваційних проектів, що здійснюють приватні підприємства та їх об'єднання.

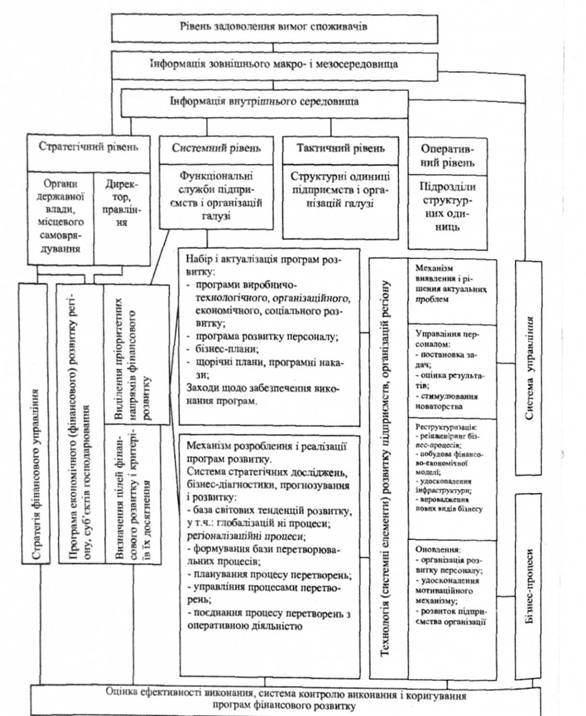

Новаторський підхід до організації і розвитку виробництва ще недостатньо підтримується і часто не використовується місцевими органами державного управління і самоврядування для забезпечення розвитку регіону. Не аналізуються джерела і напрямки використання фінансових ресурсів розвитку бізнесу. Не відпрацьований механізм включення підприємництва у систему управління розвитком фінансів регіону. Один із варіантів такого механізму, адаптований нами на основі публікацій провідних науковців, представлений на рис. 2.16.

3.1. Баланс фінансових ресурсів

3.2. Прогнозування фінансового стану регіону

3.3. Балансові рівняння діяльності суб'єктів регіонального фондового ринку

4. Фінансова основа місцевого самоврядування

4.1. Доходи органів місцевого самоврядування

4.2. Бюджетна політика та її інструменти

5. Фінансова безпека регіону

5.1. Оцінювання результативності управління фінансовими ресурсами

5.2. Поняття фінансової безпеки