Ринок капіталу відіграє в економіці розвинутих країн надзвичайно важливу роль - він оптимізує процеси накопичення, розподілу та перерозподілу фінансових ресурсів між підприємствами, які можуть бути прибутковими та мають потенціал зростання.

Нині в Україні ринок капіталів, на жаль, не виконує свого призначення. Він поки що не став джерелом інвестицій. Навіть навпаки - споживає їх, адже для учасників нашого ринку головною (принаймні до цього часу) є участь у розподілі або перерозподілі державної власності шляхом приватизації. Ще однією негативною рисою українського ринку капіталів є те, що наше населення практично не бере участі в інвестуванні. Вся його "інвестиційна діяльність" була пов'язана із розміщенням приватизаційних майнових сертифікатів, чи, як тепер кажуть, з участю у "паперовій приватизації [65].

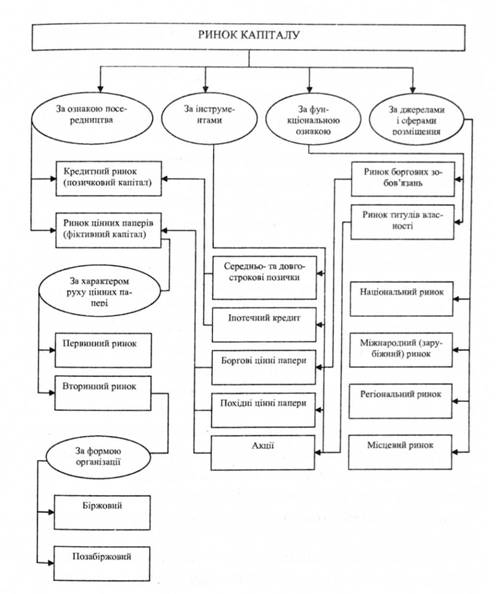

Незважаючи на те, що ринок капіталів є підсистемою фінансового ринку, він функціонує як автономна структура, яка складається із певних елементів (див. рис. 6.5) [65].

Є кілька різновидів ринку капіталу. Так. за функціональною ознакою він поділяється на ринок середньо - та довгострокових боргових зобов'язань та ринок титулів власності.

На ринку боргових зобов'язань гроші надаються у борг на певний строк і за фіксованою ставкою доходу. Тут обертаються різні за формою боргові зобов'язання, які підтверджують право на стягнення боргу з боржника. Основними фінансовими інструментами на цьому ринку є банківські позички, облігації, заставні (іпотечний або заставний кредит), векселі тощо.

На ринку титулів власності продаються і купуються права на отримання доходу від вкладення грошей, які підтверджують участь інвесторів у капіталі підприємства

Акції (як і паї та депозитарні розписки) є одним із найпоширеніших видів цінних паперів, які, будучи титулом власності, принципово відрізняються від облігацій та інших цінних паперів, що лише підтверджують надання або отримання позики.

Як свідчить світовий досвід, за обсягами розміщення і фінансування розвинутішим є ринок бортових інструментів навпаки, - дещо розвинутішим с ринок титулів власності, що свідчить про необхідність розвитку облітаній як інструменту залучення капіталу в реальну економіку.

За ознакою посередництва ринок капіталу поділяється на кредитний і ринок цінних паперів.

Рис 6.5. Класифікація ринків капіталу

Кредитний ринок є тією частиною ринку капіталів, яка функціонує в результаті укладення кредитних угод. Він має договірний характер і базується на довгостроковому позичковому капіталі, який налається у тимчасове користування підприємствам із метою отримання власником коштів прибутку. Ціна ресурсів, які продаються на цьому ринку, - позичковий відсоток.

Ринок цінних паперів є особливою формою торгівлі фінансовими ресурсами, суть якої полягає у випуску та обміну цінних паперів. Сформований у такий спосіб капітал економісти називають фіктивним. Його накопичення не відображає реальною процесу нагромадження. Надмірне зростання фіктивного капіталу спричинили певні негативні наслідки, зокрема призводить до зростання інфляції. Ціна ресурсів на ринку цінних паперів - дивіденди та курсові різниці.

Концентрують і перерозподіляють фінансові ресурси на кредитному ринку передусім комерційні банки та інші фінансово-кредитні установи. На ринку цінних паперів головним осередком торгівлі фінансами і, отже, ключовим його сегментом є фондова біржа.

Взаємовідносини на кредитному ринку і відображенням процесів формування банками позичкового капіталу шляхом залучення ресурсів і надання кредитів на основі не стандартизованих боргових зобов'язань. Ефективність використання зазначених ресурсів визначається мірою повернення коштів і сплати відсотків за їх використання.

Суб'єкти ринку цінних паперів - це в основному емітенти, які випускають цінні папери, та інвестори, які їх купують. Ефективність використання ресурсів на цьому ринку залежить від індикативної функції - котирування цінних паперів.

Цінні папери є формою вкладення грошей, а їх випуск - джерелом залучення і мобілізації коштів. Призначення ринку цінних паперів - створювати відповідні умови та забезпечувати якомога швидшу і масштабнішу трансформацію заощаджень у інвестиції. При цьому напрями інвестування визначаються попитом і пропозицією, а також можливістю отримання інвестором більшого прибутку за однакового ризику вкладень. Отже, цінні папери є специфічними інструментами перерозподілу (залежно від масштабів прибутку) грошових ресурсів між суб'єктами господарювання.

Нині - в умовах зміни українським підприємствами форми власності (переважно державної на приватну шляхом проведення приватизації) - випуск цінних паперів набув особливо важливого значення. Однак прогресу в цій сфері не спостерігається. Таку тенденцію можна пояснити неефективністю проведеної приватизації, нерозвинутістю вторинного ринку та відсутністю пропозиції грошових коштів за рахунок зменшення заощаджень. Переважання державних цінних паперів також негативно позначається на розвитку ринку капіталів. Бо хоча ці папери й забезпечують функціонування неінфляційного механізму покриття бюджетного дефіциту і є інструментом державного регулювання, однак "перетягують на себе" кредитні ресурси комерційних банків основних в Україні постачальників капіталу.

На функціонуванні ринку капіталів країн із перехідною економікою, в тому числі й України, відчутно позначається також зовнішній вплив. Заохочуючи іноземні інвестиції, держава тим самим нерідко послаблює зусилля, спрямовані на мобілізацію внутрішніх нагромаджень, оскільки, як правило, збільшує фонди споживання на суму, адекватну припливу капіталу. Відбувається заміщення національних заощаджень іноземними ресурсами, тим часом норма внутрішніх нагромаджень, залишається незмінною, а то і знижується Все це не стимулює залучення інвестиційних ресурсів у реальну економіку.

Одним з основних напрямів розвитку ринку капіталів є залучення портфельних інвестицій. Необхідно дбати і про ефективне використання процесу сек'юритизації, який в останні роки набуває розвитку в усьому світі. (Сек'юритизація - це перетворення неліквідних фінансових активів на придатні для продажу інструменти ринку капіталу. На практиці фінансові інститути, як правило, формують портфель позик малих номіналів і "передають" вимоги на ці платежі за основною сумою боргу та сплатою відсотків третій стороні як цінний напір).

Для розвитку ринку капіталів в Україні дуже важливим є вирішення проблеми понятійного визначення та структуризації фінансових посередників, які становлять інфраструктуру ринку. їх призначення полягає у спрямуванні руху капіталу до найефективніших споживачів Фінансові посередники сприяють зменшенню ризику вкладень власників малих заощаджень, забезпечуючи їм сталі доходи. Відсутність фінансових посередників на ринку, крім іншого, може спричинити його операційне згортання та посилення натуралізації (бартеризації) господарського життя.

Слід активніше залучати до участі на ринку державних позик небанківські фінансові установи, передусім страхові компанії та Недержавні пенсійні фонди. Специфіка зазначених установ пов'язана з акумулюванням саме довгострокового капіталу. Тобто, вони могли б фінансувати дефіцит державною бюджету шляхом вкладення своїх коштів у державні облігації на первинному ринку терміном на рік і більше. Це сприяло б пожвавленню державного ринку цінних паперів, а також спонукало б комерційні банки до кредитування реальної економіки за рахунок вивільнених ресурсів. Для розвитку саме українського ринку капіталів важливого значення набуває розширення мережі й ефективна діяльність інститутів спільного інвестування, передусім інвестиційних фондів, їх призначення - в акумулюванні значних пулів капіталів, насамперед - вільних коштів домашніх господарств. Саме вони у перспективі можуть стати основними реальними постачальниками інвестиційних ресурсів, створивши здорову конкуренцію комерційним байкам.

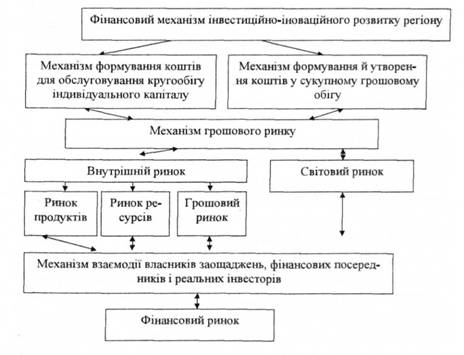

Структура фінансового механізму інвестиційно-іноваційного розвитку регіону, враховуючи можливості, що надаються ринком капіталів, наводиться на рис. 6.6.

Рис 6.6. Структура фінансового механізму інвестиційно-іноваційного розвитку регіону

У перехідний період, коли змінюються форми власності, проходить реструктуризація промисловості і суспільства, велике значення мають іноземні інвестиції.

Залучення інвестицій може здійснюватись різними способами, залежно від відносин між інвесторами й об'єктом приватизації. Головними способами є створення спільних підприємств, додаткова емісія акцій, залучення коштів міжнародних фінансових організацій та проведення конкурсів, які б передбачали зобов'язання щодо розвитку підприємств

Залучення іноземних інвестицій за допомогою створення спільних підприємств, найбільш поширене на початку економічних реформ, досі не втратило своєї актуальності. Воно дає можливість налагоджувати роботу підприємств як під час приватизації, так і після неї. Підприємство завдяки участі іноземного інвестора проходить попередню реструктуризацію, і вигода держави, регіону від цього може бути навіть більшою, ніж при традиційному продажу [67].

Досить привабливою є перспектива залучення додаткових коштів за допомогою вторинної емісії акцій. Це може стосуватися лише стабільно працюючих підприємств. Вони можуть емітувати свої цінні папери для поповнення обсягу власних обігових коштів. Такий спосіб залучення інвестицій, на думку експертів, ще недостатньо поширений в Україні. Проблема додаткових емісій полягає в тому, щоб чітко визначити обсяг емісії, необхідний для розвитку підприємства і в той самий час достатній для того, аби не втратити контролю за підприємством. Досвід такої роботи, як зазначають експерти, відсутній в українських підприємств Проте вже існує багато фінансових установ та консалтингових фірм, які консолідували провідних спеціалістів у цій сфері і можуть надати необхідну допомогу. Активно почали працювати на українському ринку міжнародні фінансові установи. Програми надання кредитів українським підприємствам здійснюють Європейський банк реконструкції і розвитку, Міжнародна фінансова корпорація, Фонд Nis Іenterprise - фонд сприяння розвитку підприємництва в нових незалежних державах, та деякі інші. Вони постійно розширюють сферу своєї діяльності. Так, в Одесі було відкрито інвестиційний фонд, створений ЄБРР за участю іспанських партнерів. Такі фінансові установи надають кредити на умовах, більш вигідних, ніж в українських банках.

Останнім часом, як стверджують експерти, широкого поширення набула практика роздрібнювання пакетів акцій, призначених для продажу на некомерційних конкурсах. Непоодинокими є випадки, коли пакет розміром, приміром, 40% статутного фонду продається чотирма-п'ятьма пакетами розміром 5-10%. На думку експертів, така практика не дає користі нікому, крім тих керівників підприємств, які зацікавлені у відсутності стратегічного інвестора і максимальному розпорошенні акцій. Аргументи таких керівників щодо необхідності роздрібнювання пакетів акцій, нібито вона викликана одночасним проведенням кількох інвестиційних програм, не витримують ніякої критики. Жоден із серйозних інвесторів не погодиться вкладати кошти у розвиток об'єкта, діяльність якого він не зможе потім контролювати. Мінімально прийнятним для стратегічного інвестора може бути пакет розміром більше 25% статутного фонду. Саме такий розмір дає практичну можливість накласти "вето" на рішення загальних зборів акціонерного товариства про зміни у статуті, створення і припинення діяльності філій та дочірніх підприємств, припинення діяльності товариств. Проте для великих транснаціональних фірм, що приходять в Україну всерйоз і надовго, такий пакет, як зазначають експерти, теж є малоцікавим. Для них важливо контролювати поточну діяльність об'єкта своїх інвестицій, пристосовувати його для роботи на світових ринках. Тому для такої категорії інвесторів інтерес становлять пакети розміром понад 50%, а іноді й "суперконтрольний" пакет розміром 75%.

Для продажу великих пакетів акцій стратегічно важливих підприємств планують залучення фірм-радників, що мають великий досвід проведення аналогічних тендерів і висококваліфікованих фахівців, які змогли б надалі передавати свій досвід українським колегам. При проведенні конкурсів радники здійснюють: оцінювання потенційних ринків, аналіз виробничих ланцюгів; розроблення фінансової моделі експертну оцінку вартості пакета; розрахунок потреби в інвестиціях; підготовку інформаційного меморандуму для інвесторів; надання допомоги в організації та проведенні конкурсів, а також дорадчих послуг у проведенні переговорів і підписанні договору купівлі-продажу. В окремих випадках на фірму-радника мають покладатися завдання щодо розробки плану реструктуризації підприємства.

Нові можливості перед українськими підприємствами відкриває розміщення акцій українських ВАТ на міжнародних фондових ринках. Це сприятиме підвищенню рейтингу українських підприємств, забезпеченню їм кращих умов поточного і довгострокового кредитування, що може розв'язати фінансові проблеми, а також підвищенню цін і попиту на акції українських підприємств на внутрішньому фондовому ринку.

Інструментом для розміщення на міжнародних ринках акцій українських підприємств є депозитарні розписки. Іноземна депозитарна установа обирається фондом державного майна за пропозицією уповноваженої особи, агента з розміщення акцій якого пропонуються до продажу.

ГЛОСАРІЙ

Передмова

Розділ 1. Фінанси України

1.1. Сутність і структура фінансової системи України

1.2. Державні фінанси

1.3. Державний бюджет України, його функції та структура

1.3.1. Сутність та функції державного бюджету

1.3.2. Доходи Державного бюджету України

1.3.3. Видатки Державного бюджету України