Місцеві бюджети — це фонди фінансових ресурсів, що мобілізуються й витрачаються на відповідній території. Система місцевих бюджетів є в усіх країнах світу. Проте її розвиток і функції зумовлені низкою національних, політичних, економічних та інших факторів. Найбільший вплив мають економічні та політичні фактори.

Під час дослідження проблеми місцевих бюджетів їх слід розглядати у двох аспектах: 1) як організаційну форму мобілізації частини фінансових ресурсів у розпорядження місцевих органів самоврядування; 2) як систему фінансових відносин, що виникають між:

— місцевими бюджетами й господарськими структурами, що функціонують на певній території;

— бюджетами й населенням цієї території;

— бюджетами різних рівнів із перерозподілу фінансових ресурсів;

— місцевими і державним бюджетами.

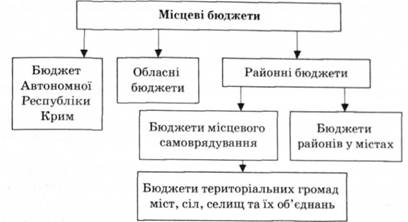

До місцевих належать обласні, районні, міські, селищні та сільські бюджети (рис. 9.2). Це фонди фінансових ресурсів, зосереджені в розпорядженні місцевих рад народних депутатів та органів місцевого й регіонального самоврядування. Усього місцевих бюджетів в Україні нараховується майже 12 тис.

Проте місцевий бюджет — це тільки частина фінансових ресурсів, необхідних для фінансування всіх функцій і завдань, які виконують органи місцевого самоврядування.

Рис. 9.2. Система місцевих бюджетів України

Звичайно, варто вирішити питання зміцнення дохідної бази місцевих бюджетів за рахунок податкових надходжень. Ці проблеми потребують серйозної наукової розробки, вивчення досвіду зарубіжних країн і обов'язкового розв'язання.

Самостійність місцевих бюджетів гарантується власними та закріпленими за ними на стабільній основі загальнодержавними доходами, а також правом самостійно визначати напрями використання коштів місцевих бюджетів.

Мінімальні розміри місцевих бюджетів визначаються на основі нормативів бюджетної забезпеченості на одного мешканця або споживача соціальних послуг з урахуванням економічного, соціального, природного станів відповідних територій, з огляду на рівень мінімальних соціальних потреб, установлених законодавством.

Місцевий бюджет може складатися із загального й спеціального фондів. Загальний фонд — надходження з поточного або реєстраційного рахунку фінансового органу на поточний або реєстраційний рахунок установи платіжним дорученням. Ці надходження призначені для забезпечення видатків і не спрямовуються на конкретну мету. Спеціальний фонд має формуватися з конкретно визначених джерел надходжень і використовуватися на фінансування конкретно визначених цілей.

Місцевий бюджет поділяється на поточний (адміністративний) бюджет і бюджет розвитку (капітальний або інвестиційний).

Фінансовою основою місцевого самоврядування є доходи місцевих бюджетів. Держава бере участь у формуванні доходів бюджетів місцевого самоврядування, фінансово підтримує місцеве самоврядування.

Видатки є причиною утворення доходів. Доходи місцевих органів влади класифікуються за джерелами й економічною сутністю.

За джерелами надходження розрізняють такі доходи місцевих органів влади: податкові та неподаткові доходи (платежі, доходи від майна, що належить місцевій владі, та від господарської діяльності підприємств комунальної власності, залучені місцевими органами влади на ринку позикового капіталу), а також трансферти від центральної влади й органів влади вищого територіального рівня.

За економічною сутністю виокремлюють власні, закріплені та регульовані доходи місцевих органів влади.

Власні доходи — це доходи, мобілізовані місцевою владою самостійно на основі власних рішень і за рахунок джерел, визначених місцевим органом влади. До власних доходів належать місцеві податки і збори, доходи від майна, що належить місцевій владі, та господарської діяльності комунальних підприємств, комунальні платежі, а також доходи за рахунок комунальних кредитів і позик.

Органи місцевого самоврядування мають право встановлювати два місцевих податки і низку місцевих зборів (податок з реклами та комунальний; збори: готельний, на припаркування транспорту, ринковий, на видачу ордера на квартиру, власників собак, курортний, за участь у бігах на іподромі, на місцеву символіку та ін.).

Перелік закріплених доходів визначено у бюджетному законодавстві та законодавстві про місцеве самоврядування.

Закріплені доходи — одна з форм переданих доходів місцевим органам влади на стабільній, довготерміновій основі.

Регульовані доходи — також одна із форм доходів, що передаються центральною владою місцевим органам влади або з бюджетів територій вищого адміністративного рівня до бюджетів територій нижчого адміністративного рівня. Порядок передачі та розміри регульованих доходів в Україні щороку встановлюється в Законі України "Про Державний бюджет" від 29 червня 1995 p. N° 253-95-ВР, а також він визначений у Законі України "Про бюджетну систему" в редакції 1995 р. і Бюджетному кодексі. Порядок регулювання доходів місцевих бюджетів визначається також рішеннями органів влади вищого територіального рівня щодо органів влади нижчого територіального рівня.

Власні та закріплені доходи — основа самостійності місцевих бюджетів.

Важливими способами формування доходів місцевих органів влади є комунальні платежі, доходи від комунального майна та землі, доходи від діяльності комунальних підприємств, залучення кредитних ресурсів і мобілізація коштів за рахунок комунальних позик. Велику роль відіграють дотації та інші трансферти.

У дохідній частині місцевого бюджету виокремлюються доходи, необхідні для виконання власних повноважень, і доходи, потрібні для здійснення делегованих законом повноважень органів виконавчої влади.

Структура доходів місцевих бюджетів така: міжбюджетні трансферти, власні доходи, закріплені законодавством на довгостроковій основі та регулювальні доходи.

Згідно зі ст. 143 Конституції України встановлено, що власних доходів в обласних і районних бюджетах немає, а є в основному закріплені або залучені, якщо фінансується спільна програма. До цих бюджетів не належать як закріплені доходи надходження від комунальної власності.

Міжбюджетні трансферти — кошти, які безоплатно і безповоротно передаються з одного бюджету до іншого. Основними формами надання міжбюджетних трансфертів за Бюджетним кодексом є дотація вирівнювання та субвенції.

Дотація вирівнювання — міжбюджетний трансферт на вирівнювання дохідної спроможності відповідного бюджету.

Субвенція — цільовий міжбюджетний трансферт, призначений на певну мету в порядку, визначеному тим органом, який її надав.

Субсидія (різновид субвенції) — цільова грошова допомога, що надається державою за рахунок коштів бюджету, а також спеціальних фондів юридичним і фізичним особам, місцевим державним органам та іншим державам.

Обсяг міжбюджетних трансфертів затверджує Верховна Рада України в Законі про Державний бюджет на відповідний рік.

Головною складовою фінансів місцевих органів влади є видатки, які точно відображають функції та завдання, що покладаються на місцеву владу.

Видатки місцевих бюджетів — це економічні відносини, що виникають у зв'язку з фінансуванням власних і делегованих повноважень місцевих органів влади.

Видатки місцевих органів влади, залежно від їхніх завдань, у більшості країн поділяються на декілька функціональних видів: обов'язкові, факультативні та на фінансування делегованих повноважень. Обов'язкові видатки спрямовані на виконання обов'язкових завдань, що покладаються на органи місцевої влади з метою забезпечення певних стандартів послуг у масштабах усієї країни, а також видатки, пов'язані з їхніми борговими зобов'язаннями за кредитами та позиками.

Факультативні видатки здійснюються для реалізації завдань у межах власної компетенції, а також так званих добровільних та факультативних обов'язків. Ще один вид видатків — видатки для реалізації делегованих (доручених) центральною владою завдань*

Крім функціонального поділу, є поділ видатків відповідно до їхнього економічного призначення: поточні (адміністративні) і капітальні (інвестиційні).

Поточний бюджет використовується з метою виконання як власних, так і делегованих повноважень.

Кошти поточного бюджету спрямовуються на фінансування установ і закладів виробничої та соціальної інфраструктури, що утримуються за рахунок бюджетних асигнувань, а також на фінансування заходів щодо соціального захисту населення.

Кошти бюджету розвитку спрямовуються на реалізацію програм соціально-економічного розвитку відповідної території, пов'язаних зі здійсненням інвестиційної та інноваційної діяльності, а також на фінансування субвенцій та інших видатків, пов'язаних із розширеним відтворенням.

Тема 10. СОЦІАЛЬНІ ПОЗАБЮДЖЕТНІ ФОНДИ

10.1. Загальнодержавні фонди цільового призначення, їх класифікація та характеристика

10.2. Характеристика загальнодержавних позабюджетних фондів, створених в Україні

10.3. Недержавні фінансові фонди

Тема 11. ФІНАНСИ СУБ'ЄКТІВ ГОСПОДАРЮВАННЯ

11.1. Фінанси підприємств як основа фінансової системи. Сутність і функції фінансів підприємств

11.2. Основи організації фінансів підприємств

11.3. Фінансові ресурси підприємств

11.4. Прибуток підприємства: його роль, формування, розподіл та використання в умовах сучасної системи оподаткування