Усі підприємства й організації тією чи іншою мірою діють у рамках певної фінансової системи, що складається з ряду інститутів і ринків, які обслуговують підприємства, окремих осіб і державу. Коли підприємство інвестує тимчасово вільні кошти в легкореалізовувані цінні папери, воно безпосередньо виходить на фінансові ринки.

При цьому важлива така обставина - більшість підприємств використовує фінансові ринки для фінансування придбання необхідних їм активів. У кінцевому рахунку ринковий курс цінних паперів підприємства є найкращим показником його становища. Конкуренція підприємств на ринку продукції призводить до безупинної взаємодії їх з фінансовими ринками. З огляду на важливість цього середовища для фінансового керівника, а також для приватної особи як споживача фінансових послуг, цей розділ присвячено дослідженню фінансової системи і постійно мінливого оточення, у рамках якого їм доводиться залучати капітал.

1.4.3.1. Призначення фінансових ринків

В економіці фінансові активи існують у зв'язку з тим, що заощадження різних приватних осіб, підприємств і держави за часом не збігаються з їхніми інвестиціями в необхідні реальні активи, якими є таке майно: будинки, споруди, устаткування, товарно-матеріальні запаси, товари тривалого користування. Якби заощадження всіх господарюючих суб'єктів постійно дорівнювали придбаним ними реальним активам, то не виникало б питання про зовнішнє фінансування. Не було б фінансових активів і, відповідно, ринків грошей і капіталів. Кожна господарська одиниця була б у цьому випадку самодостатня. Поточні доходи слугували б джерелом поточних витрат і реальних інвестицій. Фінансові активи виникають лише тоді, коли інвестиції господарюючих суб'єктів у реальні активи перевищують їхні заощадження і вони фінансують різницю, що виникла, за рахунок позики або випуску акцій. При цьому інша господарська одиниця повинна бути готова позичити гроші. Процентні ставки визначаються при взаємодії позичальників і кредиторів.

У цілому в економіці держави існують господарські одиниці з надлишком коштів (ті, в яких розмір заощаджень перевищує їхні інвестиції в реальні активи). Вони й надають кошти суб'єктам господарювання з нестачею грошей (тим, у кого величина інвестицій у реальні активи перевищує їхні заощадження). Цей обмін опосередковується відповідними інвестиційними інструментами: цінними паперами, що є фінансовими активами для їхніх власників, і фінансовими зобов'язаннями - для їхніх емітентів.

Призначення фінансових ринків в економіці полягає в ефективному розподілі заощаджень серед їхніх кінцевих користувачів.

1.4.3.2. Фінансові ринки

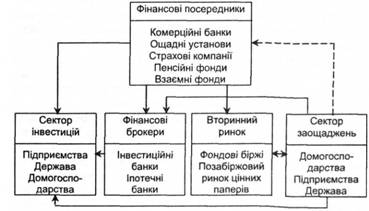

Фінансові ринки - це механізм безперебійного формування фінансових ресурсів, їх найбільш ефективне інвестування і цілеспрямоване використання. Рис. 1.4. ілюструє роль фінансових ринків і фінансових інститутів у переміщенні коштів із сектора заощаджень (господарських одиниць з надлишком грошей) у сектор інвестицій (господарських одиниць з нестачею грошей). Фінансовий ринок являє собою особливу форму організації руху коштів у народному господарстві і функціонує як у вигляді ринку цінних паперів, так і у вигляді ринку позичкових капіталів.

Рис. 1.4. Механізм посередницької діяльності на фінансовому ринку

Найважливішими інститутами, що сприяють нормальному функціонуванню потоків коштів, є вторинний ринок, фінансові посередники і фінансові брокери.

Об'єктивною передумовою функціонування фінансового ринку є розбіжність потреби у фінансових ресурсах у різних суб'єктів господарювання. Як правило, кошти є в наявності в одних власників, а інвестиційні потреби виникають в інших. Для акумулювання тимчасово вільних коштів і ефективного їх використання існує фінансовий ринок, функціональне призначення якого полягає в посередництві руху коштів від їхніх власників (зберігачів) до користувачів (інвесторам).

Ринок цінних паперів і позичкових капіталів

Фінансові ринки можна поділити на два класи: ринок цінних паперів і ринок позичкових капіталів. На ринку цінних паперів відбувається купівля і продаж короткострокових (початковий термін погашення - не більше одного року) державних і корпоративних боргових цінних паперів.

Використовувані на фінансовому ринку цінні папери за характером поділяються на боргові і пайові. Боргові цінні папери відрізняються звичайно твердо фіксованою процентною ставкою і зобов'язанням виплатити капітальну суму боргу на певну дату в майбутньому. Класичним видом цього цінного паперу є облігації. Пайові цінні папери являють собою частку їх власника (держателя) у реальній власності. Прикладом є акція, що засвідчує право її власника (акціонера) на одержання частини прибутку підприємства у вигляді дивідендів і на частину майна, що залишається після ліквідації підприємства.

З іншого боку, на ринку капіталу проводяться операції з довгостроковими (початковий термін погашення - більше одного року) цінними паперами: облігаціями та акціями.

Первинний і вторинний ринки

Фінансові ринки можна підрозділити на первинні, пов'язані з випуском нових цінних паперів, і вторинні, що здійснюють перепродаж цінних паперів. Первинний ринок - це ринок нових випусків цінних паперів. У цьому випадку кошти, одержані шляхом продажу нових цінних паперів, перетікають від їх початкових держателів до покупців реальних активів. На вторинному ринку купуються і продаються емітовані раніше цінні папери. Угоди з цих вже існуючих цінних паперів не забезпечують приплив додаткових фондів для фінансування капіталовкладень. Можливість перепродажу базується на тому, що початковий інвестор вільний у своєму праві володіти і розпоряджатися цінними паперами і може перепродати їх іншому інвестору. Таким чином, існування надійного вторинного ринку цінних паперів підвищує ефективність їх первинного ринку.

1.4.3.4. Фінансові брокери

Глава 2. СИСТЕМА ЗАБЕЗПЕЧЕННЯ ФІНАНСОВОГО МЕНЕДЖМЕНТУ

2.1. Організаційне забезпечення фінансового менеджменту

2.2. Інформаційне забезпечення фінансового менеджменту

2.3. Фінансовий аналіз діяльності підприємства

2.4. Методи внутрішнього фінансового контролю

Форми контролю розрізняються за регламентом і часом проведення

Методи фінансового контролю

Глава 3. МЕТОДИЧНІ ОСНОВИ ФІНАНСОВОГО МЕНЕДЖМЕНТУ