Фінансовий "важіль" (financial leverage) збільшує прибутки і збитки, одержувані за допомогою кредитів. Фінансовим ризиком називається ризик, коли підприємство не спроможне погасити заборгованість і виявляється банкрутом. З цього випливає, що існує взаємозв'язок між фінансовими ризиками і силою фінансового важеля, що визначається часткою короткострокових і довгострокових зобов'язань у структурі капіталу підприємства.

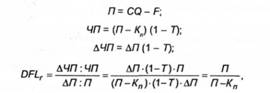

Рівень фінансового левериджу (DFL) може вимірюватися декількома показниками, найбільш відомі з яких:

- співвідношення власного і позикового капіталу - "коефіцієнт квоти власника", є одним з показників фінансового ризику (DFL,,);

- відношення темпу зміни чистого прибутку до темпу зміни прибутку до вирахування відсотків і податків (DFL).

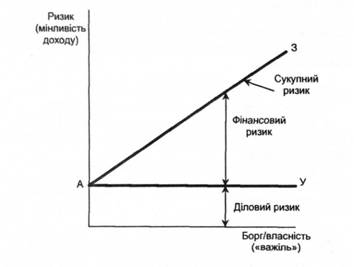

Співвідношення сукупного ризику і фінансового левериджу (борг/власність) подано на рис. 7.4.

На рис. 7.4 лінія AB свідчить про те, що діловий ризик не пов'язаний з фінансовим "важелем". А лінія АС показує пряму залежність між фінансовим ризиком і цим "важелем". Співвідношення ділового і фінансового ризиків відіграє важливу роль у теорії і практиці управління фінансами підприємства.

Рис. 7.4. Співвідношення сукупного ризику і фінансового "важеля"

Сукупний ризик являє собою суму ділового і фінансового ризиків (див. рис. 7.4) і визначається таким чином:

Сукупний ризик = Діловий ризик + Фінансовий ризик. В умовах зовнішньоекономічної діяльності або діяльності підприємств з іноземним капіталом та інвестиціями діловий ризик може набувати міжнародних аспектів. Компонентами міжнародного ризику можуть бути коливання обмінних курсів, стабільність урядів і сегментування ринків. Ризик обмінного курсу (exchang rate risk) залежить від стабільності обмінного курсу між вітчизняною валютою і валютою тієї країни, куди вкладають капітал.

Підприємству необхідно так само враховувати і політичний ризик (political risk), що пов'язаний з політичним кліматом і умовами ведення бізнесу. Всі ці види ризиків входять у діловий ризик, що є компонентом сукупного ризику.

Аналізуючи рівень фінансового левериджу (ОН.) у діяльності конкретного підприємства, необхідно відзначити, що за інших рівних умов зростання у динаміці показників (ОН-) і РЯЦ) несприятливе, тому що відбувається підвищення фінансових ризиків.

Значення ОРЦ може бути розраховане за формулою:

де ТИП - темп зміни чистого прибутку, %;

777-темп зміни прибутку до вирахування відсотків і податків, %. Використовуючи дані рис. 7.1, перетворимо формулу (7.8) у такий вигляд:

де Кл - відсотки за позичками і позиками; Т- усереднена ставка податку. Отже,

Коефіцієнт ОРЦ показує, у скільки разів прибуток до вирахування відсотків і податків перевершує оподатковуваний прибуток. Одиниця є нижньою межею цього коефіцієнта. Чим більший обсяг залучених позикових коштів, тим вище виплачувана за ними сума відсотків, вище рівень фінансового левериджу. Підвищення частки позикових фінансових ресурсів у загальній сумі довгострокових джерел коштів призводить до зростання рівня фінансового левериджу і при інших рівних зусиллях збільшує фінансову нестабільність у діяльності підприємства. Якщо виплату відсотків за кредитами не можна відстрочити, на відміну від виплати дивідендів, то при відносно високому рівні фінансового левериджу навіть незначне зниження маржинального прибутку може мати неприємні наслідки для підприємства.

Таким чином, чим вищий ефект фінансового левериджу, тим більший нелінійний характер має зв'язок між чистим прибутком і прибутком до вирахування відсотків і податків.

З виїдена веденого виходить, що поняття фінансовий ризик тісно переплітається з категорією фінансового левериджу. Зростання фінансового левериджу призводить до збільшення ймовірності виникнення фінансових ризиків. Прояв цієї закономірності пов'язаний зі збільшенням обсягу виробництва і, відповідно, зростанням рівня фінансового левериджу.

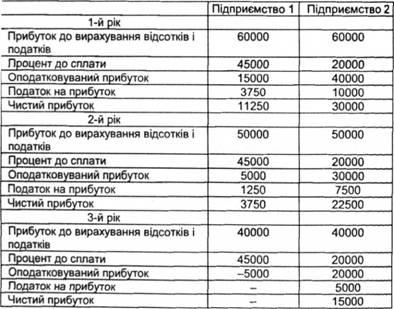

Приклад.

Підприємства мають однакову величину капіталу, але різну структуру джерел коштів (грн):

Підприємство 1 Підприємство 2 Власний капітал 250000 500000

Довгострокові зобов'язання (10%) 450000 200000

Разом 700000 700000

Необхідно розрахувати чистий прибуток, якщо прибуток до відрахування відсотків і податків складає по роках (тис. грн): 1-й рік - 60; 2-й рік - 50; 3-й рік - 40. Податок із прибутку -25%.

Наведений приклад показує, що прибутки підприємств знижуються. Проте зниження на першому підприємстві відбувається швидше і до третього року виробничо-господарської діяльності призводить до збитків, оскільки не вистачає коштів на покриття боргових зобов'язань. На другому підприємстві витрати на підтримку позикових джерел фінансування нижчі, тому негативний вплив зниження прибутку на кінцевий фінансовий результат істотно менший.

Таким чином, підприємства, що мають велику фінансову залежність від зовнішніх джерел фінансування, у випадку зниження прибутку від поточної діяльності несуть значні збитки. Проте необхідно враховувати можливість зміни із часом процентних ставок за довгостроковими зобов'язаннями. Якщо ці аміни призводять до зростання процентних виплат, то підприємство з більш високим рівнем фінансового левериджу більш чутливе до подібних тенденцій.

Вирішуючи питання про зміну структури капіталу підприємства, необхідно враховувати вплив фінансового левериджу за допомогою показника чистого прибутку.

Приклад.

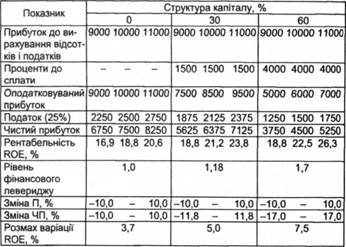

Маючи різну структуру капіталу на аналізованих підприємствах, необхідно провести порівняльний аналіз фінансового ризику (табл. 7.2). Оцінити, як змінюється показник рентабельності власного капіталу (ROE) при відхиленні прибутку до вирахування відсотків і податків від базового рівня 10 млн грн на 10%.

Таблиця 7.2. Вихідна Інформація для порівняльного аналізу рівня фінансового левериджу

Показник | Частка позикового капіталу в загальній сумі довгострокових джерел коштів (структура капіталу) | ||

0% | 30% | 60% | |

Власний капітал | 40000 | 30000 | 20000 |

Позиковий капітал | - | 10000 | 20000 |

Загальна вартість капіталу | 40000 | 40000 | 40000 |

Річні витрати за користування позиковим капіталом: | |||

процент | - | 15 | 20 |

сума | - | 1500 | 4000 |

Розрахунок рівня фінансового левериджу наведено у табл. 7.3.

Таблиця 7.3. Розрахунок рентабельності власного капіталу залежно від структури джерел коштів, тис. грн

Наведені розрахунки показують, що:

1. У першому варіанті, коли підприємство фінансувалося цілком за рахунок власних фінансових ресурсів, рівень фінансового левериджу дорівнює 1,0. Характеризуючи цю ситуацію, слід зазначити, що фінансова залежність підприємства в даному випадку повністю відсутня. Зміна чистого прибутку визначається зміною величини прибутку до вирахування відсотків і податків, тобто зміною умов виробництва. При цьому зміна обсягів виробництва на 10% призводить до такої ж зміни розміру чистого прибутку.

2. Рівень фінансового левериджу зростає зі збільшенням частки позикового капіталу. Це пов'язано зі зростанням розмаху варіації показника рентабельності (ROE) у два рази. Те саме характерно і для варіації чистого прибутку. Для структури капіталу з найбільшим значенням фінансового левериджу зміна прибутку до вирахування відсотків і податків на 10% спричиняє зміну чистого прибутку на 17%. Все це пов'язано зі збільшенням ступеня ризику інвестування в дане підприємство.

3. Залежність ступеня ризику від структури капіталу зростає для підприємств з більшою часткою позикового капіталу.

4. Збільшення частки позикового капіталу призводить до підвищення рентабельності власного капіталу підприємства. Проте при цьому відбувається зростання ступеня фінансового ризику.

Таким чином, сукупний ризик для підприємства утворюється з фінансового і ділового ризиків. Припустимо, що підприємство діє в ризикованому діловому середовищі. У випадку нестабільної ситуації на ринку або високого показника капіталомісткості на підприємстві відзначається висока питома вага постійних витрат. Якщо при цьому в підприємства є істотні боргові зобов'язання, то на цю ситуацію накладається ще й фінансовий ризик. Низьке значення фінансового "важеля" і фінансового ризику, навпаки, може пом'якшити вплив високого ділового ризику на динаміку показників. Керівники підприємства з низьким значенням ділового ризику більш-менш спокійно можуть взяти на себе додаткові боргові зобов'язання, що збільшують фінансовий ризик.

Очевидний і той факт, що підприємства, які знаходяться на стадії швидкого розвитку, тобто успішно нарощують виробничі потужності, мають великі можливості щодо залучення позикового капіталу порівняно з підприємствами, що розвиваються повільними темпами.

Глава 8. МЕТОДИ ОЦІНКИ ФІНАНСОВИХ АКТИВІВ

8.1. Склад і структура активів підприємства

8.2. Методи оцінки сукупної вартості активів підприємства

8.3. Доходність фінансових активів: види та оцінка

8.3.1. Оцінка облігацій з фіксованим доходом

Глава 9. УПРАВЛІННЯ ОБОРОТНИМИ АКТИВАМИ

9.1. Політика підприємства у сфері оборотного капіталу

9.2. Управління виробничими запасами

Кредитування запасів