Однією з найважливіших характеристик підприємства є стабільність його діяльності. Вона пов'язана зі структурою балансу підприємства, ступенем його залежності від кредиторів та інвесторів. Проте ступінь залежності від зовнішніх джерел фінансування оцінюється не тільки співвідношенням власних і позикових джерел фінансування. Це більш багатогранне поняття, що включає оцінку і величину власного капіталу, оборотних і необоротних активів підприємства, їхній склад і ряд інших балансових показників.

У першу чергу фінансовий стан підприємства оцінюється його фінансовою стійкістю і платоспроможністю.

Під фінансовою стійкістю слід розуміти його платоспроможність у часі з дотриманням умови фінансової рівноваги між власними і позиковими джерелами фінансування.

Фінансова рівновага являє собою таке співвідношення власних і позикових коштів підприємства, при якому за рахунок власних коштів цілком погашаються старі і нові борги. Розрахована за певними правилами точка фінансової рівноваги не дозволяє підприємству, з одного боку, збільшувати позикові кошти, а з іншого боку - нераціонально використовувати вже накопичені власні кошти.

Якщо брати до уваги, що власні і позикові фінансові ресурси проходять стад" утворення, розподілу і виплати, а їхня скінченна величина йде на поповнення майна, то проведення аналізу фінансової стійкості на кожній із цих стадій дає можливість встановити умови зміцнення або втрати фінансової рівноваги.

в основі аналізу фінансової стійкості підприємства лежить балансова модель такого вигляду1:

де Р- основні засоби і вкладення; 2-запаси і витрати;

Я3 - кошти, короткострокові фінансові вкладення, розрахунки (дебіторська заборгованість) та інші активи; І8 - джерела власних коштів; К7" - довгострокові кредити і позикові кошти; К- короткострокові кредити і позикові кошти; К°- позички, не погашені в термін;

Ир - розрахунки (кредиторська заборгованість) та інші пасиви.

Усі джерела коштів підприємства, наведені в пасиві його бухгалтерського балансу, можна згрупувати різними способами. Ключовим елементом будь-якого групування є відокремлення капіталу як найважливішої економічної категорії. Авансований капітал єтим показником, що дає узагальнену характеристику фінансових можливостей підприємства, його розмірів.

Існують й інші типові формати бухгалтерського балансу1:

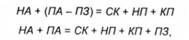

де НА - основні засоби і необоротні активи;

ПА - оборотні кошти (поточні активи);

СК- статутний капітал;

НП - нерозподілений прибуток;

КП - позиковий капітал (довгострокові позички і позики);

ПЗ - поточна кредиторська заборгованість (поточні зобов'язання).

У деяких європейських країнах перший формат є домінуючим при публікації звітності. Подання балансу за формулою (11.2) показує, по-перше, величину стійких пасивів, тобто загальну величину і структуру капіталу, авансованого в активи підприємства, І, по-друге, за рахунок яких джерел може бути збільшена його фінансова міць.

Шкала виміру фінансово-економічного стану підприємства може бути подана в укрупненому вигляді трьома позиціями:

1. Чисте кредитування.

2. Рівновага.

3. Чисте запозичення.

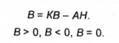

Чисте кредитування і чисте запозичення обчислюються як різниця між власним капіталом і нефінансовими активами. Ця різниця називається індикатором фінансово/стійкості підприємства.

Введемо такі позначення:

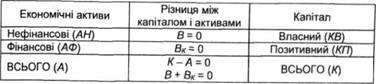

А - економічні активи;

АН- нефінансові економічні активи;

АФ - фінансові економічні активи;

К- капітал; КВ - власний капітал; КП - позиковий капітал; В - чисте кредитування (запозичення). Капітал підприємства та економічні активи являють собою майно підприємства, тобто

Економічні активи диференціюються на нефінансові і фінансові активи:

Капітал диференціюється на власний і позиковий:

Тоді основне фінансово-економічне рівняння підприємства має вигляд:

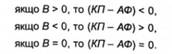

Чисте кредитування являє собою додатну різницю між власним капіталом і нефінансовими активами, а чисте запозичення - від'ємну різницю. У випадку фінансово-економічної рівноваги ця різниця дорівнює 0:

Різниця між власним капіталом і нефінансовими активами в сумі з різницею між позиковим капіталом і фінансовими активами дорівнює 0:

Це означає, що додатні і від'ємні значення В повинні врівноважуватися рівними за абсолютною величиною і протилежними за знаком значеннями різниці між позиковим капіталом і фінансовими активами {КП-АФ):

З рівнянь (11.8) і (11.9) випливає, що індикатор фінансової стійкості виражає покриття фінансовими активами позикового капіталу:

У табл. 11.1 відображено фінансово-економічну рівновагу підприємства.

Таблиця 11.1 Фінансово-економічна рівновага підприємства (Вк = АН; КП = АФ)

Вибір виду рівняння, а отже, виду балансу, визначається вибором групи користувачів, на яких насамперед орієнтований даний формат і інтереси яких повинні бути наочно подані у звітності.

У цілому джерела коштів, що являють собою капітал підприємства, мобілізований на фінансовому ринку та такий, що є зовнішнім джерелом фінансування, може бути поділений на три групи: акціонерний капітал, облігаційні позики, банківські кредити.

Акціонерний капітал являє собою статутний капітал акціонерного товариства і складається з акцій. На момент створення підприємства він є основним інструментом фінансування його діяльності.

Вирізняють такі основні види акцій: іменні і на пред'явника, звичайні і привілейовані, що поширюються за відкритою або закритою підпискою.

Іменні акції записуються в спеціальному журналі реєстрації, що ведеться в акціонерному товаристві. Рух іменних акцій підлягає обов'язкової реєстрації, а передавання акцій іншому власнику потребує нотаріального оформлення.

Акції на пред'явника. У журналі реєстрації фіксується лише їх загальна кількість.

Звичайна акція дає право на одержання плаваючого доходу тобто доходу, що залежить від результатів діяльності акціонерного товариства, а також право на участь в управлінні.

Привілейована акція. її власник, як правило, має переважне право порівняно з власником звичайної акції на одержання дивідендів у формі гарантованого фіксованого відсотка, а також на частку в залишку активів при ліквідації підприємства.

Банківські кредити

11.3. Традиційні методи короткострокового і середньострокового фінансування

Глава 12. УПРАВЛІННЯ КАПІТАЛОМ ПІДПРИЄМСТВА

12.1. Економічна сутність і класифікація капіталу підприємства

12.2. Функції і механізм управління капіталом підприємства

12.3. Основні теорії структури капіталу

12.4. Оптимізація структури капіталу

Глава 13. МЕТОДОЛОГІЧНІ ОСНОВИ ОЦІНКИ ВАРТОСТІ КАПІТАЛУ ПІДПРИЄМСТВА

13.1. Сутність концепції вартості капіталу