Поділ капіталу підприємства на власний капітал і зобов'язання підприємства відповідно до принципу попередньої поелементної оцінки вартості капіталу в основному пов'язаний з різними методиками і моделями, використовуваними для одержання показника "середньозважена вартість капіталу".

Аналізуючи WАСС, Ван Хорн дає таке визначення вартості позикового капіталу: "...це необхідна ставка доходності за інвестиціями кредиторів компанії"1. Відповідно до даного визначення необхідно розділити позиковий капітал, посилаючись на різні методики його урахування й оцінки.

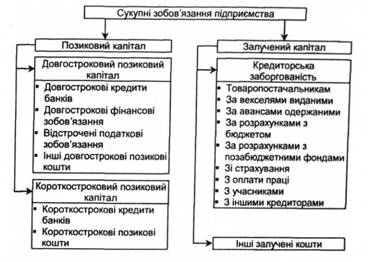

Позиковий І залучений фінансовий капітал характеризує сукупний обсяг зобов'язань суб'єктів господарювання або загальну суму боргу (рис. 13.1).

Рис. 13.1. Склад зобов'язань підприємства

Позиковий і залучений капітал із позиції його вартісної оцінки має ряд особливостей, що необхідно враховувати в господарській діяльності підприємства.

1. При використанні позикового і залученого капіталу на підприємстві формується зворотний грошовий потік, що включає дві складові: суми основного боргу і відсотки за його обслуговування. Подібна діяльність пов'язана з появою групи фінансових ризиків, дія яких не залежить від форм і умов запозичення коштів, проте пов'язана з обсягами зовнішніх зобов'язань. У випадку неповернення позикових і залучених коштів це може призвести підприємство до банкрутства.

2. Одержання позикових коштів пов'язано з фактичним рівнем кредитоспроможності підприємства. Чим він вище, тим нижче вартість залучення капіталу. Для надійних позичальників процентна ставка нижче, а обсяг кредитів вище.

3. Стан фінансового ринку впливає на залучення коштів підприємствами. Розвинутий фінансовий ринок дозволяє використовувати різні схеми і форми запозичення необхідного обсягу капіталу і тим самим знижувати його вартість.

4. Істотною особливістю використання позикових коштів є достатня простота формування показника оцінки вартості капіталу. Таким показником може бути відсоток за кредит, купонна ставка з облігацій, дисконтна ставка за векселями, відсоток з лізингу (оренди), відсоток цінової знижки тощо.

5. У процесі вартісної оцінки позикового і залученого капіталу, як правило, може використовуватися податковий коректор. Це пов'язано з порядком віднесення витрат з обслуговування боргу на собівартість або на прибуток.

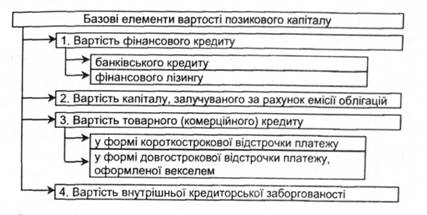

В економічній літературі найбільш часто розглядаються два джерела формування позикових коштів: банківський кредит і облігаційна позика. Саме для цих джерел запозичення капіталу здійснюють оцінку вартості1. Проте найбільш повну схему оцінки вартості позикового і залученого фінансового капіталу запропонував І.А. Бланк (рис. 13.2)2.

У запропонованій схемі виділяються чотири основних елементи: фінансовий кредит; облігаційна позика; товарний (комерційний) кредит; кредиторська заборгованість. Виділення цих елементів дозволяє більш точно визначити середньозважену вартість позикового і залученого фінансового капіталу.

А. Моделі оцінки вартості кредитів

Вартість довгострокових і короткострокових кредитів визначається шляхом договірної угоди між кредитором і позичальником. Цей показник являє собою процентну ставку, за якою підприємство повинно заплатити за користування боргом.

Рис. 13.2. Система базових елементів оцінки і управління вартістю позикового капіталу підприємства

Банківські ставки за кредитами можуть значно коливатися з часом залежно від зовнішніх (наприклад, зміна економіко-політичної ситуації в країні) і внутрішніх чинників (наприклад, зміна фінансовою стану підприємства). Витрати на одержання кредиту можуть бути різними в різних позичальників або за різними кредитами у той самий момент і у того самого позичальника в різний час.

Вартість фінансового кредиту оцінюється з позиції двох джерел: банківського кредиту і фінансової оренди (лізингу). Вартість банківського кредиту залежить від процентної ставки, що визначає основні витрати з його залучення та обслуговування.

У звітному періоді вартість банківського кредиту може бути розрахована за формулою:

де к$ - вартість банківського кредиту у звітному періоді, %;

$ - ставка відсотка за банківськім кредитом у звітному періоді, %;

Xю - ставка податку з прибутку, частки од.;

ко - коефіцієнт витрат із залучення банківського кредиту до суми банківського кредиту, частки од.

У плановому періоді вартість банківського кредиту може бути визначена за формулою:

де к° - вартість банківського кредиту в плановому періоді, %;

к,- коефіцієнт зміни рівня витрат із залучення та обслуговування кредиту, частки од.

Моделі розрахунку процентних ставок за банківськими кредитами представлені трьома основними напрямками:

1. Розрахунок простого позичкового відсотка.

2. Розрахунок дисконтованого (облікового) відсотка.

3. Розрахунок доданого відсотка.

Дана методика дозволяє виявити порівняну вартість позикового капіталу, представленого кредитами банків і інших організацій, так звану ефективну річну процентну ставку.

Ефективна річна процентна ставка (effective arinual rate) - дійсна процентна ставка за кредитом або ощадним рахунком, що враховує нарахування складних відсотків, еквівалентна процентній ставці з періодом виплати один раз у рік1.

Використання найпростішого алгоритму розрахунку показника номінальної доходності шляхом розподілу річної ставки на кількість інтервалів нарахування можливе тільки в тому разі, якщо ставка є номінальною або котируваною (простою). Це дозволяє порівнювати доходність з операцій з однаковими інтервалами виплат відсотків.

При розрахунку вартості кредиту за простими позичковими відсотками у розрахунку на рік і більше номінальна ставка дорівнюватиме ефективній. Якщо виникає необхідність порівняти вартість кредиту, виданого менше ніж на рік або з різними інтервалами виплат - щоденними, щомісячним, щоквартальним, - необхідно перейти від номінальної ставки до ефективної2.

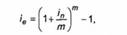

де / - ефективна річна ставка відсотка;

іп - номінальна річна процентна ставка;

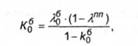

т - кількість інтервалів за рік. При оцінці вартості кредиту з дисконтованим (обліковим) відсотком (відсоток за кредитом вилучається з основного боргу заздалегідь) розрахунок ефективної річної ставки проводиться за формулою:

При розрахунку ефективної річної ставки на умовах дисконтованого відсотка на термін менше одного року використовується формула 13.8.

Розраховуючи вартість кредиту з погашенням в розстрочку (доданий відсоток) необхідно перейти від номінальної ставки відсотка до ефективної за такою схемою:

1. Розрахувати внутрішню ставку доходності грошового потоку (або ставку відсотка л-го ануїтету). Для цього необхідно розділити загальну суму боргу (сума кредиту плюс сума відсотків) на кількість інтервалів п. Внутрішня ставка доходності може бути розрахована за допомогою фінансового калькулятора або комп'ютера за формулою 13.9:

де Р- розмір кожного окремого платежу;

А - сучасний розмір ануїтету;

л - число платежів;

іе - внутрішня ставка доходності. 2. Розрахувати ефективну річну ставку на умовах доданого відсотка за формулою 13.10.

Б. Моделі оцінки вартості облігаційної позики

В. Моделі оцінки вартості комерційного кредиту і внутрішньої кредиторської заборгованості

Глава 14. УПРАВЛІННЯ ВЛАСНИМ КАПІТАЛОМ

14.1. Формування і управління власним капіталом підприємства

14.2. Оцінка вартості власного капіталу

Модель доходності фінансових активів

14.3. Політика формування власних фінансових ресурсів підприємства

14.4. Дивідендна політика і можливості її вибору

Глава 15. УПРАВЛІННЯ ПОЗИКОВИМ КАПІТАЛОМ