Інвестиційний проект полягає в обґрунтуванні економічної доцільності, обсягу, термінів здійснення інвестицій і містить проектно-кошторисну документацію, розроблену відповідно до законодавства України і затверджених стандартів, а також бізнес-план.

Ефективність інвестиційного проекту відображає відповідність проекту цілям та інтересам його учасників. Оцінка ефективності інвестиційного проекту відповідно до офіційно діючих методичних рекомендацій має ґрунтуватися на певних принципах.

У схемі оцінки інвестиційного проекту виділяють два етапи:

- ефективність реалізації проекту в цілому, де оцінюється привабливість для інвесторів вкладень капіталу в інвестиційний проект. На даному етапі проходять такі стадії: оцінка суспільної значущості проекту; оцінка комерційної ефективності проекту; оцінка суспільної ефективності проекту;

- фінансова реалізованість проекту відповідно до схеми його фінансування. На цьому етапі виділяють такі стадії: перевірка фінансової реалізованості проекту; оцінка комерційної ефективності для кожного учасника проекту; уточнення схеми фінансування і визначення доцільності участі в проекті.

До найважливіших принципів оцінки ефективності реальних інвестиційних проектів належать:

- розгляд і аналіз проекту протягом усього життєвого циклу (від проведення доінвестиційного дослідження до припинення проекту);

- моделювання грошових потоків (включає всі пов'язані зі здійсненням проекту витрати і надходження за розрахунковий період);

- зіставлення умов порівняння різних проектів;

- принцип позитивності і максимуму ефекту (при порівнянні

альтернативних інвестиційних проектів превага віддається проекту з найбільшим економічним ефектом);

- урахування чинника часу (повинні враховуватися динамічність, розриви в часі (лаги), нерівномірність різночасових витрат або результатів);

- урахування тільки майбутніх витрат і надходжень (при розрахунку показників ефективності необхідно враховувати тільки майбутні витрати і надходження в ході реалізації проекту, включаючи витрати, пов'язані із залученням раніше створених основних засобів, а також можливі майбутні втрати, викликані реалізацією проекту);

- порівняння "з проектом" і "без проекту" (порівняння необхідно проводити не в ситуації "до або після проекту", а в запропонованому варіанті);

- урахування всіх найбільш істотних наслідків проекту (економічних, екологічних, соціальних та ін.); багатоетапність оцінки (на стадії техніко-економічного обґрунтування проекту, вибору схеми фінансування, моніторингу тощо);

- врахування при розробці проекту факторів інфляції і ризику;

- урахування потреби в оборотному капіталі для знову утворюваного підприємства.

Розглянуті принципи використовуються інвесторами на всіх стадіях реалізації інвестиційних проектів - доінвестиційній, інвестиційній та експлуатаційній.

17.4. Методи оцінки ефективності інвестиційних проектів

Оцінка ефективності інвестиційного проекту базується на розрахунку цілого ряду показників. Від обґрунтованості такої оцінки залежать терміни повернення вкладених коштів і перспективи розвитку підприємства. Серед показників економічної ефективності виділяють статистичні, що не враховують вплив фактора часу, і динамічні, що ґрунтуються на дисконтуванні грошових потоків (рис. 17.1).

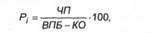

На діючому підприємстві за даними останнього бухгалтерського балансу можна оцінити ефективність коштів, авансованих у необоротні активи, за допомогою показника доходності:

Рис. 17.1. Показники ефективності інвестиційного проекту

де Р. - рентабельність інвестицій, %;

ЧП- чистий прибуток, що залишився в розпорядженні підприємства після оподатковування;

Б/75 - валюта пасиву балансу;

КО - короткострокові зобов'язання. Ефективність вкладення коштів у необоротні активи оцінюється в динаміці шляхом порівняння отриманих результатів з даними попереднього періоду. Аналіз отриманих показників необхідно проводити з урахуванням порівнянності умов, тобто показники повинні бути очищені від інфляційної складової.

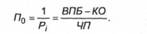

Період окупності інвестицій (Г70) є оберненим показником до рівня їхньої рентабельності.

Ефективність реальних інвестиційних проектів з тривалим терміном окупності оцінити досить складно, тому що розрахунок інвестиційних показників базується на концепції оцінки вартості грошей у часі. Західні інвестори, як правило, виходять з переваги сьогоднішньої вартості грошей, оскільки: існує ризик неповернення в майбутньому вкладених у проект коштів; наявні сьогодні кошти можуть інвестуватися у високодоходні оборотні активи.

В умовах ринкової економіки критерієм привабливості проекту є рівень доходності, отриманої на вкладений капітал. Під доходністю проекту розуміється такий темп приросту капіталу, що цілком компенсує зміну купівельної спроможності грошей протягом певного періоду, забезпечує прийнятний рівень доходності проекту і покриває ризик інвестора, пов'язаний з його реалізацією. У зв'язку з цим необхідно констатувати, що проблема оцінки привабливості інвестиційного проекту для інвестора зводиться до встановлення рівня його доходності.

Для розв'язання проблеми оцінки привабливості інвестиційного проекту використовуються два основних підходи: статистичне (просте) моделювання і динамічне моделювання, засноване на дисконтуванні грошових потоків.

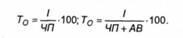

Для розрахунку простої норми прибутку використовується така формула (17.3):

де Пт- проста норма прибутку, %; ЧП- чистий прибуток; /- вихідні інвестиції в проект;

АВ- амортизаційні відрахування, що генеруються проектом. Оберненим показником є період окупності інвестицій (Г0), що розраховується за формулою:

При оцінці інвестиційного проекту обирається варіант з найбільшою нормою прибутку і мінімальним терміном окупності (табл. 17.4).

Цей метод є простим і надійним для проектів, реалізованих протягом одного року, оскільки при його використанні ігноруються окремі фактори:

- негрошовий (прихований) характер окремих витрат (наприклад, амортизаційних відрахувань);

- доходи від реалізації колишніх активів, замінних новими;

- можливість реінвестування одержуваних доходів і часова вартість грошей;

- неможливість визначити перевагу одного з проектів, що мають однакову норму прибутку, але різні обсяги інвестицій.

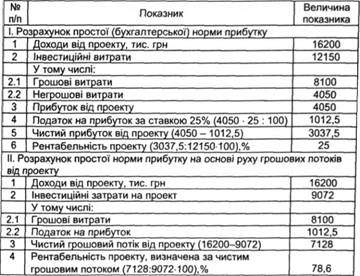

Таблиця 17.4. Розрахунок рентабельності інвестиційного проекту за допомогою простої норми прибутку

У світовій практиці найбільшого поширення одержали такі динамічні моделі:

- чиста поточна вартість або чистий дисконтований прибуток (Net Present Value, NPV)',

- індекс доходності (PI);

- дисконтований період окупності капіталовкладень (DPP);

- врішня норма доходності (прибутку) проекту або маржинальної ефективності капіталу (Interal Rate of Return, IRR);

-модифікований метод маржинальної ефективності капіталу (MIRR).

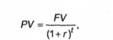

Метод чистої поточної вартості (NPV) дозволяє одержати найбільш узагальнену характеристику результату реалізації проекту, тобто кінцевий ефект в абсолютному вираженні:

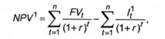

де FV- майбутня вартість грошових доходів від проекту (Future Value);

г- ставка дисконтування, частки одиниці; г- розрахунковий період, роки (місяці). Дисконтна ставка виражається у відсотках або в частках одиниці.

Якщо NPV >0, то проект генерує більшу, ніж середньозважена вартість капіталу, норму прибутку. У цьому випадку проект може бути ухвалений інвестором.

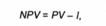

Розрахунок чистої поточної вартості {NPV) може здійснюватися за формулою:

де РУ - дійсна вартість грошових надходжень від проекту після дисконтування;

/ - сума інвестицій (капіталовкладень), направлених на реалізацію даного проекту.

Дисконтна ставка (г), застосовувана для визначення РУ, диференціюється з урахуванням ризику і ліквідності інвестицій.

Приклад.

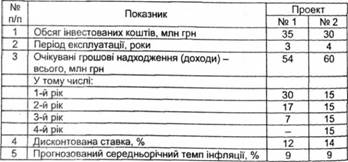

Для розгляду стосовно кредитування в комерційний банк надійшли два бізнес-плани альтернативних проектів з нижченаведеними параметрами (табл. 17.5). Умови реалізації проектів: капітальні витрати провадяться одноразово протягом року; терміни експлуатації проектів різні, тому різні дисконтні ставки.

Таблиця 17.5. Вихідні дані інвестиційних проектів

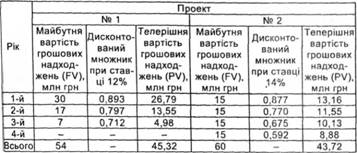

У табл. 17.6 наведено розрахунок дійсної вартості грошових надходжень за проектами.

Таблиця 17.6. Розрахунок дійсної вартості грошових надходжень (PV) за інвестиційними проектами

Аналогічні розрахунки робляться для проекту №2. На підставі проведених розрахунків визначимо NPVзa проектами:

Отже, порівняння NPV за проектами підтверджує, що другий з них переважає перший. NPVy ньому на 3,4 млн грн (13,72-10,32), або на 24,8%, вище, ніж у першому проекті.

Проте за проектом №1 сума капітальних вкладень на 5,0 млн грн (35-30), або на 14,3%, більше, а віддача у формі майбутніх грошових надходжень на 6,0 млн грн (54-60) нижче, ніж у проекті №2.

У випадку реалізації проекту №1 його ініціатору необхідно відшукати додаткове фінансування (внутрішнє або зовнішнє) обсягом 5,0 млн грн. Тому він має обрати найбільш прийнятний варіант з урахуванням наявних фінансових можливостей.

Реалізація інвестиційної діяльності, пов'язаної з капіталовкладеннями, може здійснюватися в декілька етапів. У цьому випадку розрахунок Л/РУ проводиться за формулою:

де Л/РУ1 - чиста поточна вартість за проектом при багатократному здійсненні інвестиційних витрат;

РУ(- майбутня вартість грошових потоків від проекту з інтервалом ґ загального періоду реалізації проекту;

/(- сума інвестицій з інтервалом t загального періоду реалізації проекту;

г- використовувана дисконтна ставка, частки одиниці; t-число інтервалів (кроків) у загальному розрахунковому періоді.

Проекти, за якими чиста поточна вартість від'ємна або дорівнює нулю, неприйнятні для інвестора, тому що не принесуть йому додаткового доходу на вкладений капітал. Проекти з додатним значенням даної величини дозволяють збільшити першопочатково інвестований капітал інвестора.

Після остаточного вивчення всіх складових можна визначити реальні грошові потоки (CASH-FLOW, CF) за інвестиційними проектами за формулою:

де CP - чистий грошовий потік від проекту;

ЧП - чистий прибуток, що залишається після оподаткування; АВ - амортизаційні відрахування; в-інвестиційні витрати;

ДЗ - зміна довгострокової заборгованості (+ приріст, - зниження).

Індекс доходності (Profitability Index, PI) розраховується за формулою:

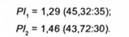

де РУ- дійсна вартість грошових надходжень;

/- сума інвестицій, направлених на реалізацію проекту Визначимо індекс доходності (рентабельності) розглянутих двох проектів:

Заданим параметром ефективність другого проекту значно вища - на 0,17 пункту (або на 11,6%).

Розрахунок індексу доходності при реалізації інвестицій у декілька етапів проводиться за формулою:

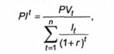

де РР - індекс доходності при багатократному здійсненні інвестиційних витрат;

/,- сума інвестицій в інтервалі г загального періоду реалізації проекту;

РУ, - дійсна вартість грошових надходжень в інтервалі г загального періоду реалізації проекту;

л - число інтервалів (фоків) у загальному розрахунковому періоді;

г- ставка дисконтування, частки одиниці. Якщо РУ < 0, то проект не приймається, тому що не принесе інвестору додаткового доходу. До реалізації ухвалюються проекти з РУ& 1,0

Одним з найпоширеніших показників оцінки ефективності проектів є дисконтований період окупності вкладених коштів:

де ОРУ- дисконтований період окупності проекту, роки; /- сума інвестицій, направлених на реалізацію проекту;

Р~7, - середній розмір грошових надходжень у період г. Визначимо період окупності капітальних витрат за розглянутими проектами. Для цього встановимо середньорічну суму грошових надходжень у теперішній вартості.

За проектом №1 вона дорівнює 15,11 млн грн (45,32:3).

За проектом №2 вона дорівнює 10,93 млн грн (43,72:4).

З урахуванням середньорічної величини грошових надходжень дисконтований період окупності становить:

За проектом №1 = 3,0 роки (35:15,11).

За проектом №2 = 2,7 року (30:10,93).

Ці дані свідчать про пріоритетне значення проекту №2 для інвестора.

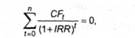

Внутрішня норма доходності або маржинальна ефективність капіталу (IRR) є найбільш складним показником для оцінки ефективності реальних проектів. Цей показник характеризує рівень доходності (прибутковості) проекту. Він виражається дисконтною ставкою, за якою майбутня вартість грошових надходжень (FV) приводиться до теперішньої вартості авансованих коштів (PV). У цьому випадку внутрішню норму прибутку {IRR) можна обчислити за формулою:

де NPV-чиста поточна вартість грошових надходжень; /- інвестиції (капіталовкладення) у даний проект.

Економічний зміст IRR полягає в тому, що всі доходи і капітальні вкладення за проектом приводяться до теперішньої вартості на базі внутрішньої доходності самого проекту, а не на основі заданої зовні дисконтної ставки.

Варіант, коли капітальні витрати окупаються, означає, що внутрішня норма прибутку визначається як ставка доходності, при якій теперішня вартість грошових надходжень (CASH-FLOW, CF) від проекту дорівнює теперішній вартості капітальних витрат, тобто розмір NPV= 0. У даному випадку IRR = г, при цьому NPV= F) = 0.

Якщо відбувається різночасове надходження капітальних вкладень у проект, то IRR можна розрахувати за формулою:

де СР( - сума грошових надходжень за окремими інтервалами загального періоду реалізації проекту;

/ЯК - внутрішня норма прибутку за проектом, частки одиниці;

л - число інтервалів у загальному розрахунковому періоді; t = 0 - нульовий (вихідний) період здійснення капітальних вкладень.

У практичній діяльності обираються варіанти проекту, при якому IRR > WACC.

При IRR < WACC проект вважається неефективним.

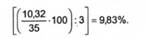

У нашому прикладі (табл. 17.5 і 17.6) за проектом №1 необхідно знайти розмір дисконтної ставки (г), за якою теперішня вартість грошових надходжень (45,32 млн грн) за три роки буде приведена до суми вкладених коштів (35 млн грн). Розмір цієї ставки становить:

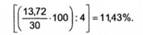

Вона виражає внутрішню норму прибутку за проектом №1. ЇЇ величина (IRR) вище середньорічного темпу інфляції (9,83% > 9,0%). Аналогічним чином знаходиться IRR проекту №2:

IRR проекту №2 також більше середньорічного темпу інфляції (11,43% > 9,0%). Цей показник гірший, ніжу проекті №1.

Модифікований метод маржинальної ефективності капіталу (MIRR) являє собою вдосконалену модель IRR. Цей метод усуває проблему множинності норми доходності на різних етапах оцінки проекту і дає більш правильну оцінку ставки дисконтування. Його зміст полягає в такому:

1. За ставкою середньозваженої вартості капіталу (WACC) всі грошові потоки прибутків від проекту приводяться до майбутньої вартості і підсумовуються.

2. За єдиною ставкою IRR отримана сума приводиться до теперішньої вартості.

3. Чиста поточна вартість NPV проекту обчислюється так: з теперішньої вартості доходів вираховується теперішня вартість інвестиційних витрат.

4. Визначається реальна величина внутрішньої норми доходності (рентабельності) проекту (MIRR) за формулою:

Усі розглянуті методи оцінки дають можливість фінансовим менеджерам підприємства вивчити характерні риси проекту і прийняти правильне рішення.

До основних критеріїв прийняття інвестиційних рішень належать:

- відсутність більш вигідних варіантів;

- мінімізація ризику втрат від інфляції;

- короткий термін окупності капітальних вкладень;

- невисока вартість проекту;

- забезпечення стабільності надходження доходів від проекту протягом тривалого часу;

- висока рентабельність інвестиційних вкладень у діяльність підприємства;

- висока доходність інвестицій після дисконтування тощо. Використовуючи різноманітні комбінації в прийнятті рішень,

фінансовий менеджер може прийняти обґрунтований варіант проекту.

Реальний процес прийняття управлінських рішень потребує значного обсягу інформації і багатьох фінансових розрахунків, що знаходить відображення в інвестиційних планах підприємства.

РОЗДІЛ 6. ФІНАНСОВИЙ МЕНЕДЖМЕНТ: ДОДАТКОВІ РОЗДІЛИ

Глава 18. УПРАВЛІННЯ ФІНАНСОВИМИ РИЗИКАМИ

18.1. Сутність і класифікація фінансових ризиків підприємства

18.2. Методи аналізу ризику

18.3. Оцінка ризику і диверсифікація

18.4. Механізми нейтралізації фінансових ризиків

Глава 19. ФІНАНСОВА НЕСПРОМОЖНІСТЬ, БАНКРУТСТВО ПІДПРИЄМСТВА

19.1. Визначення незадовільної структури балансу підприємства

19.2. Методичні рекомендації щодо виявлення ознак неплатоспроможності підприємства