2.1. Зміна вартості грошей в часі. Прості та складні відсотки

Під час розміщення капіталу в інвестиційні проекти, цінні папери, нерухомість, комерційні банки тощо важливо правильно запланувати вчасне повернення вкладеної суми та одержання очікуваного економічного ефекту. Тут має місце теорія переоцінки грошей або концепція зміни вартості грошей у часі, яка грунтується на тому, що під дією різних факторів вартість грошей з плином часу змінюється з урахуванням норми прибутку на грошовому ринку, в ролі якої виступає норма позичкового процента. В даному разі позичковий процент - це сума доходів від використання грошей на грошовому ринку. Враховуючи, що процес інвестування тривалий у часі, в інвестиційній практиці часто необхідно порівнювати вартість грошей на початку їхнього інвестування з вартістю грошей при їхньому поверненні у вигляді майбутнього прибутку, амортизаційних відрахувань тощо. Принцип вартості грошей у часі базується на тому, що сьогодні грошова одиниця коштує більше, ніж у майбутньому. Ключову роль при трансформації вартості коштів у часі, тобто порівнюючи вартість грошових коштів при їхньому інвестуванні і поверненні, відіграють два основних поняття: майбутня вартість грошей і їх дійсна (теперішня, поточна) вартість.

Майбутня вартість грошей - це сума, в яку перетворюються через певний період часу з урахуванням певної ставки процента інвестовані сьогодні (у теперішній час) кошти..

Визначення майбутньої вартості грошей пов'язане з процесом нарощування цієї вартості. Нарощування - метод зведення реальної вартості коштів до їх вартості в майбутньому періоді, що використовується для оцінки майбутньої вартості інвестицій; це поетапне збільшення суми вкладу шляхом приєднання до первісного його розміру суми процента (процентних платежів). Ця сума розраховується за так званою процентною ставкою. В інвестиційних розрахунках процентна ставка застосовується не лише як інструмент нарощування вартості грошових коштів, а й у широкому сенсі - як вимірник ступеня дохідності інвестиційних операцій.

З нарощуванням, як методом збільшення суми коштів, пов'язаний і метод дисконтування - це спосіб приведення майбутньої вартості коштів до їх вартості в поточному періоді (до реальної вартості грошей).

Майбутні грошові потоки можуть бути таких видів:

- одиничний грошовий потік - сума, що виплачується одноразово;

- ануїтет - рівномірні грошові потоки, що регулярно надходять (платежі за закладними, преміальні внески по страхуванню, купонні або процентні виплати по облігаціях, орендні платежі тощо).

Розрізняють:

- звичайний ануїтет - рівномірні грошові потоки, що проводяться в кінці періоду сплати;

- серія рівномірних платежів (ануїтетне зобов'язання) - платежі, що вносяться через рівні проміжки часу на початку певного періоду.

Теперішня (поточна, сучасна) вартість грошей - це сума майбутніх грошових надходжень, зведених з урахуванням певної процентної ставки (так званої "дисконтноїставки, коефіцієнта дисконту"), до теперішнього (поточного) періоду.

Визначення теперішньої вартості грошей пов'язане з процесом дисконтування цієї вартості, що є операцією, зворотною до нарощування при обумовленому кінцевому розмірі грошових коштів. У цьому разі сума процента відраховується від кінцевої суми (майбутньої вартості) грошових коштів. Така ситуація виникає в тих випадках, коли необхідно визначити, скільки коштів потрібно інвестувати сьогодні для того, щоб через певний проміжок часу отримати заздалегідь обумовлену їх суму.

Визначення вартості грошей у часі необхідне, щоб підсумовувати грошові потоки, які надходять у різні періоди часу. Наприклад, якщо визначили поточну вартість одиничного надходження і поточну вартість ануїтету, то можна підсумовувати ці грошові потоки для визначення загальної суми надходжень, що має велике значення для визначення потоку доходів від активів.

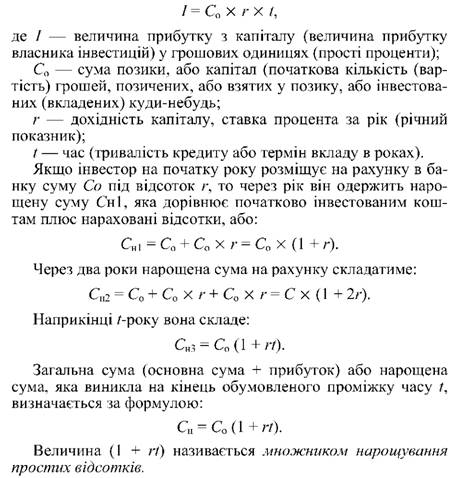

При проведенні фінансово-економічних розрахунків, пов'язаних з інвестуванням коштів, процеси нарощування та дисконтування вартості можуть здійснюватися як за простими, так і за складними відсотками. Техніка простих відсотків використовується, коли необхідно визначити вартість грошових потоків по короткостроковим фінансовим інструментам, тобто, коли термін погашення позички менший року, а за складними відсотками - коли термін погашення більший року.

Кількість грошей, позичених (позика) або вкладених (інвестованих) називається капіталом (початковою вартістю). Через обумовлений період часу особа, яка користується грошима (позичальник) повинна повернути капітал і прибуток з капіталу. Прибуток з капіталу підраховується у вигляді процентів від основної суми. Ця величина називається ставкою процента, а метод підрахування прибутку - методом простих відсотків (процентів).

Прості відсотки - це метод нарахування з теперішньої вартості вкладу в кінці одного періоду платежу, зумовленого умовами інвестування (місяць, квартал, тощо); це метод розрахунку доходу кредитора, який він отримує від позичальника за надані в борг гроші. Вони нараховуються на ту саму суму позикового капіталу протягом усього терміну погашення позики.

Основними поняттями фінансово-економічних розрахунків є:

а) відсоток - це дохід від надання капіталу в борг у різних формах (позички, кредити і т.д.) або від інвестицій виробничого чи фінансового характеру;

б) процентна ставка - величина, що характеризує інтенсивність нарахування відсотків;

в) нарощена первинна (інвестована) сума - це збільшення даної суми за рахунок нарахованих відсотків; відношення нарощеної суми до первинної називають множником (коефіцієнтом) нарощення; множник нарощення показує, у скільки разів зріс первинний капітал;

г) період нарахування - це інтервал часу, за який нараховуються відсотки.

Прості відсотки визначаються за формулою:

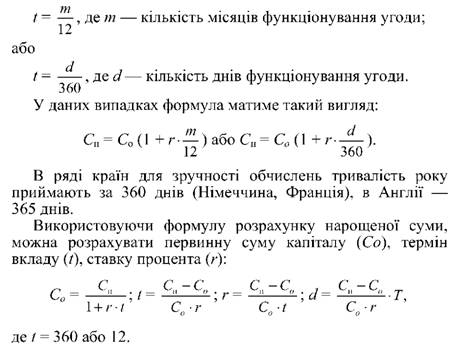

При використанні простих відсотків, коли термін угоди не відповідає цілому числу років, період нарахування відсотків виражається дробовим числом, тобто як відношення числа місяців (днів) функціонування угоди до числа місяців (днів) у році:

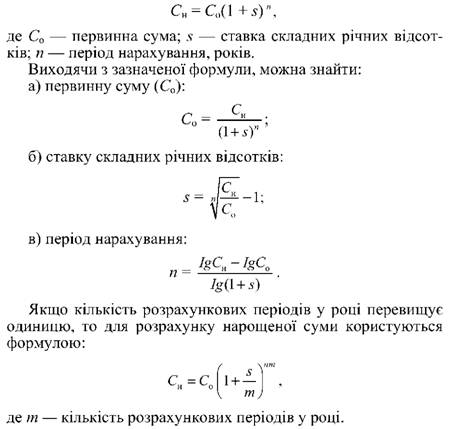

Для визначення вартості грошових потоків, що генерують довгострокові фінансові інструменти, застосовують техніку складних відсотків.

Складний відсоток - це сума прибутку, яка утворюється в результаті інвестування за умови, що сума нарахованого відсотка (простого) не виплачується після кожного періоду, а додається до суми основного внеску і в наступному періоді платежу сама дає прибуток.

Такий метод підрахування прибутку в майбутньому періоді називається компаундингом, або розрахунком майбутньої вартості. Кожний крок цього процесу називається компаундом (нарахуванням), а результат нарахування - складними відсотками.

Існують два методи нарахування складних відсотків: де-курсивний і антисипативний.

Декурсивний (наступний) спосіб передбачає нарахування відсотків наприкінці кожного тимчасового інтервалу нарахування. Величина відсотків визначається виходячи з величини капіталу, що використовується.

Антисипативний (попередній) спосіб передбачає нарахування відсотків на початку кожного тимчасового інтервалу. У світовій практиці значне поширення одержав декурсивний спосіб нарахування відсотків. Антисипативний метод нарахування відсотків застосовується не так часто, тільки у періоди високої інфляції. За декурсивним методом нарахування відсотків нарощена сума боргу (внеску) визначається за формулою:

2.3. Механізм оцінювання фінансових активів

2.4. Формування вартості окремих фінансових інструментів

3. Фінансові ризики

Методи оцінки ризику на фінансовому ринку

Методи управління фінансовими ризиками

4. Розвиток теорій ризику

Тема 5. грошовий ринок

1. Сутність та особливості функціонування грошового ринку

2. Структура грошового ринку та його інструменти