Законодавством встановлюється мінімальна номінальна вартість акції. Номінальна вартість будь-якої емітованої акції має дорівнювати або бути кратною мінімальній номінальній вартості. До акції може додаватись купонний лист на виплату дивідендів. Акціонерам може бути виданий сертифікат на сумарну номінальну вартість акцій. До моменту випуску акцій сертифікат замінює останні. Тобто власник сертифіката є повноправним акціонером і відповідно має право на отримання дивідендів, право па участь в управлінні товариством тощо.

Номінальна вартість акції встановлюється при створенні акціонерного товариства і фіксується на бланку акції. Всі акції товариства мають однакову номінальну вартість. Сумарна номінальна вартість всіх акцій — це статутний капітал товариства, який ще називають акціонерним капіталом.

Номінальна вартість акцій може змінюватись. Наприклад, при спрямуванні прибутку підприємства па збільшення статутного фонду можуть бути збільшена номінальна вартість акцій або додатково емітовані акції такого самого номіналу. В останньому випадку емітовані акції називаються безоплатними.

Безоплатні акції випускаються для розподілу серед акціонерів, як правило, пропорційно кількості акцій, які вже їм належать. Випуск безоплатних акцій за рахунок прибутку компанії дає змогу акціонерам уникнути сплати податків, оскільки безоплатні акції не підлягають обкладанню прибутковим податком. У біржовій діяльності частіше використовують не термін "емісія безоплатних акцій", а "емісія в порядку розрахунків компанії з акціонерами".

Крім номінальної, існують поняття ринкової та балансової вартості акції.

Ринкова вартість формується на основі попиту та пропозиції на біржовому чи позабіржовому ринках. Зміна ринкової вартості акцій не відображається на балансі підприємства і не здійснює безпосереднього впливу на його фінансово-господарську діяльність.

Балансова вартість акції вираховується як частка від ділення вартості чистих активів компанії на кількість розміщених акцій. Чистими активами компанії називають активи за вирахуванням зобов'язань, тобто активи, що придбані за власні кошти компанії.

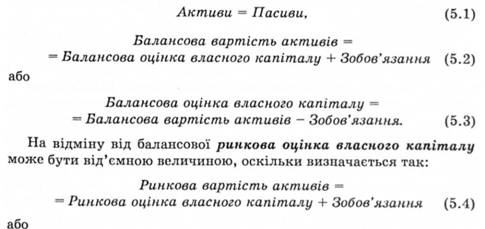

У момент створення акціонерного товариства балансова вартість акції збігається з номінальною, оскільки власним капіталом товариства виступає статутний капітал. Надалі власний капітал збільшується за рахунок формування резервного капіталу, нерозподіленого прибутку та ін. Відповідно збільшується і балансова вартість акцій. Отже, балансова вартість акції відображує частку чистих активів або частку власного капіталу компанії, що припадають на одну акцію. Балансова вартість акції є відображенням балансової оцінки власного капіталу компанії. Балансова оцінка власного капіталу дорівнює балансовій вартості акції, помноженій на кількість розміщених акції, або дорівнює різниці між активами компанії та її зобов'язаннями. Балансова оцінка капіталу завжди є додатною величиною, оскільки згідно з балансом:

Ринкова оцінка власного капіталу = — Ринкова вартість активів — Зобов'язання. (5.6)

Ринкова вартість активів може бути як більшою, так і меншою за їх балансову вартість і відображає ціпу, за якою останні можуть бути продані па ринку при звичайних умовах продажу. До активів компанії належать не лише основні засоби, товарно-матеріальні цінності, грошові кошти, а й нематеріальні активи та гудвіл. Гудвіл у дослівному перекладі означає "добре ім'я" і є оцінкою репутації фірми на ринку. Якщо взяти дві фірми А і Б, у яких однакові показники, і продати їх активи на ринку, то різниця в ринковій вартості активів буде відображати різницю в гудвілі фірм А і Б. Нерідко поняття "гудвіл" виділяють з ринкової вартості активів, тоді рівняння (5.5) матиме вигляд

Ринкова оцінка власного капіталу = в Ринкова вартість активів + Гудвіл - Зобов'язання. (5.6)

Різницю між ринковою та балансовою оцінками власного капіталу називають прихованим капіталом. Наскільки значною може бути величина прихованого капіталу, покажемо па такому прикладі.

Приклад. Валюта балансу, тобто балансова вартість активів фірми А дорівнює 1000 тис. дол.; зобов'язання фірми — 450 тис. дол.; балансова оцінка власного капіталу — 550 тис. дол. (1000 — 450).

1. Припустимо, що ліквідні активи компанії становлять незначну величину. Основні засоби мають високу ступінь морального зносу, вироблена продукція не користується попитом, а дебіторська заборгованість виявилась дуже сумнівною до повернення. Тому вартість активів па ринку оцінюється в 600 тис. дол. Ринкова оцінка власного капіталу дорівнює 150 тис. дол. (600 - 450), що значно менше за балансову оцінку.

2. При проведенні ринкової оцінки активів фірми виявилось, що довгострокові фінансові вкладення, а саме акції компанії X, придбані компанією А, багато років тому значно зросли в ціні і при балансовій вартості 50 тис. дол. можуть бути продані на ринку за 500 тис. дол. Вартість усіх інших активів дорівнює їх балансовій вартості, тобто 950 тис. дол. Ринкова вартість всіх активів 1450 тис дол. (950 + + 500). Ринкова оцінка власного капіталу в цьому випадку значно перевищує балансову оцінку і становить 1000 тис. дол. (1450 - 450).

3. Активи компанії А безвідносно до імені та репутації фірми на ринку можуть бути продані за 450 тис. дол. Проте, оскільки фірма А має відмінну репутацію і відома не тільки на національному, а й на міжнародному ринках, за її активи пропонують 700 тис. дол.

У цьому разі ринкова оцінка власного капіталу, або ринкова цінність фірми, дорівнює 250 тис. дол. (700 - 450) і залишається додатною величиною лише завдяки гудвілу, який можна визначити як різницю між ринковою вартістю активів фірми А та такої самої фірми, але абсолютно невідомої на ринку.

Поняття ринкової капіталізації тісно пов'язане з попередніми і визначається як ринкова вартість акції, помножена па загальну кількість розміщених акцій. Ринкова капіталізація є більш чи менш точним вираженням ринкової оцінки власного капіталу. На високорозвинених фінансових ринках, де постійно проводять оцінювання кожної корпорації і визначають тенденції ринку так звані "лідери ринку" — інвестиційні, страхові компанії, пенсійні фонди, комерційні банки, рейтингові агентства, ринкова капіталізація є досить точним наближенням до ринкової оцінки корпорації. На ринках, що перебувають у стадії формування, ці величини можуть суттєво відрізнятись.

Розділ 6. Акціонерні товариства — емітенти акцій

6.1. Історія виникнення корпорацій

6.2. Акціонерні товариства, відкрита підписка па акції

6.3. Викуп акцій та збільшення статутного капіталу акціонерного товариства

ЧАСТИНА III. ПОХІДНІ ФІНАНСОВІ ІНСТРУМЕНТИ

Розділ 7. РИНОК ПОХІДНИХ ФІНАНСОВИХ ІНСТРУМЕНТІВ

7.1. Визначення і суть строкових угод

7.2. Історія виникнення та розвитку ринку строкових угод

7.3. Визначення термінів