18.1. Основи функціонування фондового ринку

Фондовий ринок є системою економічних та правових відносин, пов'язаних із випуском та обігом цінних паперів. Суб'єкти підприємницької діяльності виступають на ринку як емітентами цінних паперів, так і інвесторами. Емітуючи цінні папери та залучаючи на різних умовах вільні фінансові ресурси, вони формують свій акціонерний і борговий капітал. Корпорації використовують залучені на ринку кошти для фінансування основного та оборотного капіталу, здійснений капітальних вкладень, збільшення обсягів виробництва. В результаті інвестування коштів вони отримують прибуток, за рахунок якого нарощують як власний економічний потенціал, так і економічний потенціал держави. Фінансові інститути використовують залучені на ринку ресурси для надання позик іншим учасникам ринку та для інвестицій у цінні папери інших емітентів. Фінансові інститути виступають на ринку інституційпими інвесторами і мають значний вплив на формування інвестиційної політики інших учасників ринку.

Залежно від ступеня розвитку фондовий ринок може виступати більш чи менш ефективним механізмом акумуляції, розподілу та перерозподілу вільних фінансових ресурсів серед галузей економіки. Ефективне функціонування фондового ринку в багатьох країнах забезпечує ефективне використання вільних фінансових ресурсів та стійкі темпи зростання економіки цих країн.

Як сегмент фінансового ринку фондовий ринок підлягає класифікації за такими самими ознаками. За терміном обігу цінних паперів фондовий ринок поділяють на ринок грошових та капітальних цінних паперів.

На ринку грошових цінних паперів перебувають у обігу боргові зобов'язання з терміном обігу менш як один рік: короткострокові облігації, векселі, ощадні сертифікати, комерційні цінні папери тощо.

На ринку капітальних цінних паперів мають обіг інструменти власності — акції, а також середньо- та довгострокові боргові зобов'язання, тобто безстрокові цінні папери та цінні папери з терміном обігу більше від одного року.

За умовами емісії та механізмом обігу цінних паперів фондовий ринок поділяють на міжнародний та національні ринки. На національному ринку перебувають в обігу цінні папери, емітовані резидентами або нерезидентами відповідно до законодавства країни. На

міжнародному ринку мають обіг цінні папери, емітовані поза юрисдикцією будь-якої однієї країни, які пропонуються для продажу інвесторам різних країн. Можливість інвестувати кошти в цінні папери, що є в обігу на міжнародному ринку, регламентується законодавством окремих країн, оскільки процес придбання іноземних цінних паперів пов'язаний із вивезенням капіталу та здійсненням інвестицій за межі окремої країни. Можливість залучати кошти на міжнародному ринку залежить від кредитного рейтингу емітента та інтересу до нього з боку потенційних інвесторів.

Залежно від того, нові цінні папери пропонуються для продажу чи емітовані раніше, ринок цінних паперів поділяють па первинний та вторинний.

Первинний ринок є ринком перших та повторних емісій, на якому здійснюється початкове розміщення цінних паперів серед інвесторів та початкове вкладення капіталу в різні галузі економіки. Ціна цінних паперів при їх первинному розміщенні па ринку часто буває заниженою незалежно від стратегій ціноутворення, що пропонуються андерайтерами та іншими фінансовими посередниками. Тому рішення емітента про додаткову емісію акцій часто приймається тоді, коли менеджери корпорації вважають, що поточна ринкова ціна акцій завищена. У більшості випадків купівля цінних паперів за ціною первинного розміщення з подальшим їх продажем через деякий час приносить інвестору прибуток.

На вторинному ринку мають обіг емітовані раніше цінні папери. Операції на вторинному ринку не збільшують загальної кількості цінних паперів та загального обсягу інвестицій в економіку. Вторинний ринок, якщо він функціонує ефективно, забезпечує високу ліквідність цінних паперів, що перебувають в обігу на ньому. Основними операціями на вторинному ринку є перерозподіл сфер впливу та спекулятивні операції.

На первинному ринку розрізняють публічне та приватне розміщення цінних паперів. При публічному розміщенні існує встановлена законом процедура, в результаті проходження якої цінні папери реєструються Комісією з цінних паперів, а емітент отримує свідоцтво про реєстрацію емісії. Для того щоб успішно пройти процедуру публічного розміщення та отримати свідоцтво про реєстрацію, емітент повинен задовольняти досить жорсткі вимоги щодо показників фінансово-господарської діяльності і повністю виконувати вимоги Комісії щодо проведення емісії та розміщення цінних паперів на ринку. Окремого визначення для приватного розміщення цінних паперів не існує. В законодавстві деяких країн просто обумовлюються випадки, коли емітент може пе проходити процедуру публічного розміщення.

При приватному розміщенні реєстрація емісії в Комісії з цінних паперів проводиться не в усіх країнах, крім того, приватне розміщення цінних паперів не є обов'язковим атрибутом будь-якого національного ринку.

Приватне розміщення частіше використовують для облігацій з фіксованим купоном, а не для акцій. Розміщені у такий спосіб цінні папери заборонено продавати на ринку протягом певного періоду часу, оскільки вони є досить ризиковими в порівнянні з цінними паперами, розміщеними публічно. Цінні папери, розмінний приватно, є низь-колікві дними і привабливими не для всіх інвесторів. Як правило, такі цінні папери розміщуються серед великих іиституційних інвесторів, які зацікавлені в конкретному підприємстві і впевнені в його стрімкому зростанні. В більшості випадків приватно розміщуються цінні папери нових компаній.

У США до 1990 р. розміщені приватно цінні папери не підлягали перепродажу протягом двох років після їх емісії. Тільки в 1990 р. Комісією з цінних паперів було затверджено Правило 144а, згідно з яким розміщені приватно цінні папери могли бути перепродані великим інвесторам у будь-який час після їх розміщення, що підвищило їх ліквідність.

Залежно від місця, де здійснюється торгівля цінними паперами, розрізняють біржовий та позабіржовий ринки. Організатором торгівлі на біржовому ринку виступають фондові біржі, на позабіржовому — торговсльно-інформаційні системи. Існують різні погляди на структуру цін біржового та позабіржового ринків. Одні вважають, що найкращі ціпи інвесторам можуть запропонувати в позабіржовій системі, оскільки заявки виконуються за найвищими із запропонованих цінами, а велика кількість ділерів, що пропонують свої ціни купівлі-продажу, забезпечує можливість найкращого вибору із багатьох запропонованих. Інші вважають, що найвищі ціни складаються на біржі, де всі заявки групуються в єдиному центрі.

Залежно від специфіки організаційної структури ринку розрізняють вертикальний та горизонтальний ринки. Прикладом горизонтального ринку є ринок США. На різних біржах країни котируються цінні папери різних за своїм економічним статусом компаній. На Нью-йоркській біржі — головній біржі США — котируються акції корпорацій групи А (найвищого рівпя), на Американській — групи В та ін. При цьому цінні папери різних груп обліковуються в різних депозитаріях.

Прикладом вертикальної організації ринку є Франція. Всі цінні папери котируються в системі Товариства французьких бірж, зберігаються й обліковуються в національному депозитарії. Всі папери,

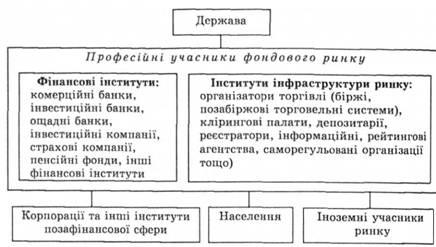

Рис. 18.1. Структура фондового ринку

що є в обігу у Франції, поділяють на три групи котирування: Кр Кг, К3. До офіційного котирування в групі К1 потрапляють цінні папери найвищої якості, до К? — цінні папери, які не допущені до офіційного котирування, але мають значний економічний потенціал, до групи К3 входять цінні папери, що не претендують па лістинг, в основному це цінні папери середніх і малих компаній.

Структуру фондового ринку наведено на рис. 18.1. Безпосередніми учасниками фондового ринку виступають держава, корпорації, фінансові посередники, населення, а також іноземні інвестори та емітенти. Держава виконує на фондовому ринку дві важливі функції: здійснює регулювання ринку та емітує боргові зобов'язання для забезпечення потреб бюджету. Функція регулювання здійснюється через визначені державні інститути. В Україні такими інститутами є Комісія з цінних паперів та фондового ринку, а також Міністерство фінансів, Антимонопольний комітет, Фонд державного майна в межах своїх повноважень. Генеральним агентом з розміщення емісій державних цінних паперів виступає, як правило, Національний банк, емітентом казначейських зобов'язань — Державне казначейство.

Фізичні особи здійснюють на фондовому ринку інвестиції в різні види цінних паперів. При цьому вони або інвестують кошти в окремі види цінних паперів, або формують диверсифіковапий портфель цінних паперів через участь в інститутах спільного інвестування — інвестиційних фондах різного типу. Інвестиції фізичних осіб в основному здійснюються за посередництвом брокерських контор та через відповідні підрозділи фінансових інститутів, що викопують брокерські функції.

Корпорації виступають емітентами цінних паперів при нестачі власних фінансових ресурсів та інвестують кошти в цінні папери інших емітентів за наявності вільних фінансових ресурсів і вигідних пропозицій щодо інвестування коштів в інструменти фондового ринку.

Іноземними учасниками ринку є уряди, корпорації, фінансові інститути, населення інших країн, а також міжнародні фінансові інститути й організації. їх можливості щодо залучення та інвестування коштів па національному фондовому ринку регламентуються чинним законодавством відповідної країни.

Основою організаційної структури фондового ринку є фінансові інститути, які забезпечують у своїх інтересах чи інтересах клієнтів трансформацію фінансових ресурсів у цінні папери, а також інститути інфраструктури ринку, що забезпечують нормальне функціонування ринку. До інститутів інфраструктури ринку належать організатори торгівлі на біржовому та позабіржовому ринках — біржі та позабіржові торговельні системи, депозитарії, реєстратори, клірингові палати, інформаційні і рейтингові агентства. Певну роль у забезпеченні функціонування ринку цінних паперів відіграють саморегульовані організації професійних учасників ринку, які виконують певні функції регулювання, а також захищають інтереси професійних учасників ринку та інвесторів.

Найбільш розвинені фондові ринки світу функціонують відповідно до принципів, розроблених за рекомендаціями Групи тридцяти — міжнародної організації незалежних експертів, яка займається розробкою стандартів фондових ринків. У 1989 р. у Лондоні з ініціативи цієї Групи було скликано симпозіум, на якому було обговорено питання організації розрахунків на провідних світових ринках, а також вироблено рекомендації щодо організації діяльності фондових ринків, які отримали назву "рекомендації Групи тридцяти". Рекомендації містять положення щодо поліпшення функціонування ринків цінних паперів, вдосконалення клірингу і розрахунків на фондових ринках світу, подальшу стандартизацію міжнародної торгівлі цінними паперами.

Основними принципами функціонування фондових ринків згідно з рекомендаціями Групи тридцяти є забезпечення цілісності, прозорості, централізації ринків цінних паперів, відповідність національних систем обігу цінних паперів загальноприйнятим стандартам, введення системи електронного обігу цінних паперів, а також забезпечення інтересів та прав інвесторів. Прозорість ринку цінних паперів, що означає доступність для всіх учасників ринку значних обсягів достовірної інформації про цінні папери та їх емітентів, пов'язана з формуванням відповідної законодавчої бази. Цілісність ринку у межах окремої країни мас забезпечуватись наявністю єдиної національної фондової біржі як єдиного місця котировки цінних паперів, єдиного центрального депозитарію цінних паперів і єдиного Клірингового банку. Централізація ринку повинна забезпечуватись спеціально створеними державними органами, які мають здійснювати державпий контроль та безпосереднє регулювання цілісної системи обігу цінних паперів.

Фондовий ринок у різних країнах Європи становить більш-менш зпачущу частину фінансового ринку. Велике значення він має в Англії, Німеччині, Франції. Значно меншу роль він відіграє в економіці Австрії, Італії, Іспанії, а в таких країнах, як Греція, Португалія, Ірландія, його роль несуттєва. В багатьох країнах держава активно користується фондовим ринком для розміщення своїх боргових зобов'язань з метою фінансування дефіциту бюджету.

Незважаючи на тс, що Італія належить до економічно розвинених країн, фондовий ринок тут розвинений досить слабо і спрямований в осповному на забезпечення фінансування державного боргу.

На відміну від італійського ринку, який є виключно національним, швейцарський фондовий ринок характеризується своєю міжнародною спрямованістю. Головна біржа країни — Амстердамська — є однією із найстаріших бірж світу, налічує 255 членів і на сьогоднішній день являє собою приватну установу, що об'єднує банки та маклерські контори. Позабіржового ринку в країні немає. Торгівля цінними паперами, що не котируються на біржі, відбувається на фондовій біржі до або після торгової сесії. Іноземні акції становлять більш як половину біржового обороту.

Особливістю фондового ринку Англії є те, що там переважно емітуються іменні цінні папери — акції та облігації. Якщо говорити про величину ринків різних цінних паперів, то можна зазначити, що в Європі найбільшим ринком акцій є англійський, а облігацій — німецький. Найбільші в світі національні ринки акцій належать США, Японії та Англії. Ємність цих ринків у середині 90-х років становила відповідно 4,6 млрд дол. США, 3,6 млрд та 1,1 млрд дол. США.

У західноєвропейських країнах акціонерний капітал має більш незмінну структуру, ніж у США. Значна частина корпорацій перебуває у володінні окремих осіб або сімей, які допускають дуже незначну частину акцій або й зовсім не допускають свої акції на ринок. У багатьох країнах акції перебувають у власності тісно пов'язаних між собою інвесторів — банків, страхових та інвестиційних компаній, що має суттєвий вплив на ліквідність ринку. Негативно впливають на ліквідність фондового ринку і зміни в складі інвесторів. Протягом останнього десятиріччя кількість дрібних інвесторів па ринку значно зменшилась, а кількість великих значно зросла.

У результаті поглиблення процесу глобалізації фондових рипків здійснюється міжнародна торгівля акціями, яка проводиться практично неперервно протягом 24 год на добу. Постійно збільшується також кількість іноземних компаній, акції яких котируються на Нью-йоркській біржі — одній із головних бірж світу.

На більшості фондових ринків комісійні на сьогоднішній день встановлюються на договірній основі. Як правило, чим більша сума замовлення, тим менші комісійні. За передачу прав власності комісійні становлять до 1%. Лібералізація ринків, що триває сьогодні, приводить до скорочення розриву між розмірами витрат на проведення операцій на різних ринках. Проте все-таки ці витрати різні і залежать як від країни, так і від біржі, на якій здійснюється торгівля відповідними цінними паперами. Якщо оцінити розмір витрат на проведення операцій на різних ринках, то на ринку США ці витрати становлять менш як 0,8% від обсягу операцій і є одними із найнижчих у світі. Значну роль у цьому відіграють нульова ставка оподаткування таких операцій, незначні комісійні (0,2%) та невеликий розмір інших витрат.

Біржові кризи на фондовому ринку є своєрідною реакцією ринку на надмірне розростання фіктивного капіталу. Результатом таких криз стає повернення до рівня, що відображає реальний етап економіки. Одна з найбільших біржових криз мала місце в жовтні 1987 р., коли на фондових біржах багатьох країн різко впали курси акцій на 35—50%. За період кризи багато великих компаній, побоюючись скуповування їх акцій конкурентами, викупили велику кількість власних акцій, і чимало слабких підприємств збанкрутіло. Остання криза на світовому фондовому ринку, яка виявилась найбільшою за останні роки, сталася в жовтні 1998 р. 27 жовтня індекс Доу-Джонса упав відразу на 554 пункти (7,16%), що виявилось найзначнішим падінням індексу з 1987 р.

18.3. Біржовий ринок

18.4. Фондові ринки та фондові біржі світу

18.5. Фондовий рипок України

18.6. Інфраструктура фондового ринку

18.7. Українська фондова біржа

18.8. Перша фондова торговельна система

18.9. Професійна діяльність на ринку цінних паперів

18.10. Державне регулювання фондового ринку України

18.11. Фондові індекси