Тема 1. ЗАСАДИ БАНКІВСЬКОГО КРЕДИТУВАННЯ І ПРИЙНЯТТЯ РІШЕНЬ ПРО НАДАННЯ ПОЗИЧКИ

1.1. Сутність і види банківського кредиту

На сучасному етапі розвитку економіки важливу роль у забезпеченні грошовими ресурсами поточної та інвестиційної діяльності суб'єктів господарювання відіграє банківській кредит.

Як економічна категорія кредит (від лат. - позичка, борг) становить сукупність відповідних економічних відносин між кредитором і позичальником з приводу поворотного руху вартості. Кредитування є специфічною відокремленою формою грошових відносин і має певні особливості, пов'язані з обслуговуванням відтворювальних процесів в економіці. Можливість виникнення кредитних відносин зумовлена, з одного боку, існуванням тимчасово вільних грошових капіталів, власники яких готові надати їх на певний строк під відсоток, а з іншого - позичальників, які бажають тимчасово використовувати їх у своїй виробничій діяльності.

Серед факторів, які зумовлюють потребу суб'єктів господарювання у додатковому фінансуванні їх діяльності, можна виділити:

- стан технічного забезпечення виробництва;

- сезонність виробництва;

- розрив між тривалістю процесу виробництва і періодом реалізації продукції;

- коливання попиту і пропозиції на продукцію та ін.

Отже, виникає можливість заповнити тимчасову нестачу коштів одних суб'єктів господарювання за рахунок тимчасового надлишку коштів у інших.

Суб'єктами кредитних відносин е з одного боку кредитори, які надають кошти у тимчасове користування, а з іншого - позичальники, які ці кошти отримують. Об'єктом кредитної угоди є грошові та матеріальні цінності, щодо яких укладається кредитна угода.

До основних стимулюючих мотивів кредитних відносин з боку кредитора можна віднести одержання доходу у вигляді відсотків, а з боку позичальника - покриття тимчасової нестачі власних ресурсів і отримання доходу в результаті використання позикової вартості.

Сутність кредиту як економічної категорії виявляється у його функціях, розкриття яких дає змогу встановити зв'язок цієї категорії з системою економічних відносин.

На сьогодні в економічній літературі не вироблено єдиного погляду щодо кількості та сутності функцій кредиту, оскільки виділення і трактування окремих функцій залежать від методологічних підходів до аналізу кредитних відносин.

В економічній літературі1 найменше розбіжностей спостерігається щодо визначення таких функцій кредиту:

- перерозподільної;

- заміщення готівкових коштів платіжними засобами;

- контролюючої.

Перерозподільна функція полягає в тому, що матеріальні та грошові ресурси, які були вже розподілені та передані у власність економічним суб'єктам, через кредит перерозподіляються і спрямовуються у тимчасове користування іншим суб'єктам, не змінюючи їх первинного права власності.

Функція заміщення готівкових коштів платіжними засобами полягає в тому, що кредит як інструмент ефективного регулювання грошового обігу дає можливість гнучко розширити масу платіжних засобів в обігу через збільшення маси комерційних векселів та банківських депозитів, завдяки прискоренню грошово-кредитного мультиплікатора і збільшенню обсягів рефінансування. У разі скорочення потреб грошового обороту масу платіжних засобів можна зменшити.

Контролююча функція полягає в тому, що у процесі кредитування здійснюється взаємний контроль (як кредитора, так і позичальника) за дотриманням принципів кредитування.

Зазначені функції тісно пов'язані між собою й у своїй сукупності визначають економічну роль кредитних відносин.

Кредит може надаватися як у товарній, так і у грошовій формі на принципах повернення, строковості та платності.

Кредит у товарній формі (комерційний кредит) надається продавцем покупцеві у вигляді відстрочки платежу за продані товари або надані послуги. Характерною особливістю комерційного кредиту є те, що він надається підприємствами за їхнім власним розсудом і не підпорядковується банківській системі. Зобов'язання за комерційним кредитом може оформлюватися простим або переказним векселем.

Кредит у грошовій формі - це позичковий капітал, що надається кредитором позичальнику на принципах кредитування.

Слід зазначити, що банківські кредити надаються виключно у грошовій формі. Щодо товарної форми кредиту, то банк може обслуговувати або проводити операції за допомогою інструменту комерційного кредиту - векселя, не будучи при цьому прямим учасником комерційного кредиту.

Отже, банківський кредит - це будь-яке зобов'язання банку надати позичальнику певну суму коштів у грошовій формі або банківських металах, яке надано в обмін на зобов'язання позичальника повернути суму основного боргу і сплатити відсотки, комісію та інші збори за її користування. Банківський кредит надається позичальнику на принципах забезпеченості, повернення, строковості, платності та цільового характеру використання.

Принцип забезпеченості кредиту означає наявність у банку права на захист своїх інтересів, недопущення збитків від неповернення боргу внаслідок неплатоспроможності позичальника та можливості задоволення своїх вимог шляхом звернення стягнення на заставлене майно, стягнення заборгованості з гарантів, поручителів тощо.

Принципи зворотності та строковості означають, що кредит має бути повернений позичальником банку у визначений у кредитному договорі строк. Від дотримання цих принципів залежить можливість банку надавати нові кредити, оскільки повернені позики є одним із джерел кредитних ресурсів. Порушення принципів зворотності та строковості призводить до виникнення простроченої заборгованості за кредитами і погіршення якості кредитного портфеля банку.

Принцип платності полягає в тому, що у процесі кредитування банк вимагає від позичальників не тільки повернення кредиту, а й сплати відсотків за його користування. В умовах ринкових відносин відсоток є об'єктивною платою за користування отриманими у кредит коштами. За рахунок відсотків банки покривають свої витрати із залучення ресурсів, оформлення кредитних договорів, супроводження кредиту й отримують прибуток.

Цільовий характер кредитування передбачає використання отриманого кредиту тільки на конкретні цілі, обговорені у кредитному договорі. Цільове використання кредиту легше простежити, якщо однією з умов його надання є відкриття позичальником поточного рахунку в банку. Дотримання цього принципу забезпечує своєчасність повернення кредиту, адже тільки реалізація цілі, на яку отримано кредит, може забезпечити необхідну суму коштів для його погашення.

Поділ банківських кредитів залежно від критеріїв класифікації подано на рис. 1.1.

Рис. 1.1. Класифікація банківських кредитів

За строком виокремлюють:

- короткострокові кредити - до одного року;

- середньострокові кредити - від одного до трьох років;

- довгострокові кредити - понад три роки;

Короткострокові кредити надаються у разі тимчасових фінансових труднощів, що виникають у зв'язку з витратами виробництва та обігу, не забезпечених надходженнями коштів у відповідному періоді тощо.

Середньострокові кредити надаються на оплату обладнання, поточні витрати, фінансування капітальних вкладень.

Довгострокові кредити надаються для формування основних фондів, фінансування капітальних вкладень, реконструкцію, модернізацію та розширення вже діючих основних фондів, нове будівництво, приватизацію та ін.

За кількістю кредиторів кредити поділяються:

- на кредити, які надаються одним банком;

- консорціуми! кредити, тобто кредити, які надаються одному позичальнику двома або більше банками, що об'єдналися в консорціум з об'єднанням кредитних ресурсів.

За об'єктом кредитування кредити можуть спрямовуватися:

- у поточну діяльність;

- інвестиційну діяльність.

Кредити на поточну діяльність це кредити, що спрямовані у сферу обігу та надаються позичальникам на задоволення тимчасової потреби в коштах для придбання поточних активів у разі розриву між часом надходження коштів та здійсненням витрат.

Серед кредитів, наданих на поточну діяльність, можна виокремити:

а) кредити на внутрішні торговельні операції - надаються для фінансування руху товарів між етапами купівлі (виготовлення) та їх наступного продажу, витрат на перевантаження товарів у дорозі та зберігання на складах (посередницькі операції);

б) кредити на експортно-імпортні операції - надаються для здійснення операцій експорту (імпорту) товарів і послуг згідно з чинним законодавством.

Кредити в інвестиційну діяльність - це кредити, спрямовані у сферу виробництва, що надаються позичальникам на задоволення тимчасової потреби в коштах при здійсненні ними інвестиційних вкладень.

За галузями економіки виокремлюють такі види кредитів:

- у промисловість;

- сільське господарство;

- торгівлю;

- будівництво;

- інші галузі.

За забезпеченням кредити поділяються:

- на забезпечені заставою;

- забезпечені гарантією або поручительством;

- незабезпечені (бланкові).

Кредити, забезпечені заставою, - це кредити, за якими як забезпечення позичальником або третьою особою надаються: майно (рухоме і нерухоме), майнові права, цінні папери та ін., що може бути предметом застави відповідно до законодавства України.

Кредити, забезпечені гарантією або поручительством, виражаються в юридичному оформленні зобов'язання з боку гаранта (поручителя) погасити заборгованість позичальника перед банком у випадку, коли цього не зможе зробити позичальник за якихось об'єктивних умов. У ролі гарантів можуть бути фінансово надійні підприємства, банки, які мають офіційний кредитний рейтинг не нижчий, ніж "інвестиційний клас", вітчизняні та іноземні компанії, фірми, в ролі поручителів - фізичні особи.

Кредити незабезпечені (бланкові) - це кредити без будь-якого забезпечення, які надаються банком у межах власного капіталу надійним позичальникам, які мають стабільні джерела погашення кредиту і позитивну кредитну історію з можливим застосуванням підвищеної ставки відсотка. Бланковий кредит може надаватися за короткострокового кредитування під прибуткові та гарантовані угоди позичальника з контрагентами. Банк має право видавати бланкові кредити тільки за умов дотримання обов'язкових економічних нормативів, встановлених Національним банком.

За методами надання кредити поділяються:

- на кредити, що надаються у разовому порядку;

- кредити, що надаються в межах відкритої кредитної лінії;

- кредити за методом овердрафт.

Кредити надаються у разовому порядку шляхом одноразового списання коштів з позичкового рахунку на цілі, передбачені кредитним договором.

Кредити надаються в межах відкритої кредитної лінії шляхом багаторазового списання коштів з позичкового рахунку на підставі заявок позичальника в межах суми та на цілі, встановлені кредитним договором. Кредитна лінія зазвичай відкривається в межах визначеного контракту (групи контрактів), який використовується впродовж тривалого часу або в межах фіксованого строку кредитних відносин банку з позичальником.

В банку відкривають такі види кредитних ліній:

- що поновлюється;

- що не поновлюється;

- що надається траншами.

При використанні кредитної лінії, що поновлюється, зобов'язання банку зменшуються при наданні кредиту та поновлюються у разі погашення заборгованості позичальником.

У разі використання кредитної лінії, що не поновлюється, зобов'язання банку зменшуються при наданні кредиту та не поновлюються.

У разі використання форми кредиту, який надається траншами, зобов'язання банку зменшуються при наданні траншу та не поновлюються.

Кредити, що надаються за методом овердрафт, - це одна з форм короткострокового кредиту, при наданні якого банк має право здійснювати оплату платіжних документів понад залишок коштів на поточному рахунку позичальника в межах визначеного договором ліміту. За методами погашення виокремлюють:

- кредити, що погашаються одноразовим платежем на конкретну дату, яка вказана в кредитному договорі як строк повернення кредиту;

- кредити, що погашаються з розстроченням платежів. У цьому випадку сума кредиту погашається певними частинами протягом усього строку користування кредитом. Період погашення вказується у кредитному договорі та може бути періодичним (щомісячно, щоквартально, один раз на півріччя, один раз на рік, після закінчення обумовленого договором періоду тощо) чи відповідати встановленому кредитним договором графіку.

За категорією кредитного ризику кредити поділяються:

- на стандартні;

- нестандартні.

За стандартних кредитів кредитний ризик за такими операціями є незначним і становить 1 % чистого кредитного ризику, а за кредитними операціями в іноземній валюті з позичальниками, у яких немає джерел надходження валютної виручки, - 2 % чистого кредитного ризику.

У складі нестандартних кредитів окремо виділяють кредити "під контролем", "субстандартні", "сумнівні" і "безнадійні":

а) кредити "під контролем" - кредитний ризик за такими операціями є незначним, але може збільшитися внаслідок виникнення несприятливої для позичальника ситуації та становить 5 % чистого кредитного ризику, а за кредитними операціями в іноземній валюті з позичальниками, в яких немає джерел надходження валютної виручки, - 7 % чистого кредитного ризику;

б) "субстандартні" кредити - кредитний ризик за такими операціями є значним, надалі може збільшуватись і становить 20 % чистого кредитного ризику, а за кредитними операціями в іноземній валюті з позичальниками, в яких немає джерел надходження валютної виручки, - 25 % чистого кредитного ризику; також є ймовірність несвоєчасного погашення заборгованості в повній сумі та в строки, передбачені кредитним договором;

в) "сумнівні" кредити - це операції, за якими виконання зобов'язань з боку позичальника в повній сумі (з урахуванням фінансового стану позичальника та рівня забезпечення) є під загрозою, ймовірність повного погашення заборгованості за кредитом низька та становить 50 % чистого кредитного ризику, а за кредитними операціями в іноземній валюті з позичальниками, в яких немає джерел надходження валютної виручки, - 60 % чистого кредитного ризику;

г) "безнадійні" кредити - це операції, ймовірність виконання зобов'язань за якими з боку позичальника (з урахуванням фінансового стану позичальника та рівня забезпечення) практично відсутня, ризик у цьому випадку дорівнює сумі заборгованості за кредитом і становить 100 % чистого кредитного ризику.

За характером встановлення відсоткової ставки е:

- кредити з фіксованою відсотковою ставкою, тобто ставка встановлюється у момент підписання договору і залишається незмінною протягом усього періоду кредитування. Фіксована ставка встановлюється, як правило, за короткостроковими кредитами;

- кредити з плаваючою відсотковою ставкою, тобто ставка, встановлена у кредитному договорі, періодично переглядається і прив'язується до рівня облікової ставки Національного банку та фактичних темпів інфляції.

За способами сплати відсотків кредити поділяються:

- на кредити, відсотки за якими можуть сплачуватися через визначені кредитним договором проміжки часу (щомісячно, щоквартально та ін.);

- кредити, відсотки за якими сплачуються після закінчення строку кредитування;

- дисконтні кредити - сплата відсотків за користування кредитом (дисконт) здійснюється одночасно з видачею кредиту.

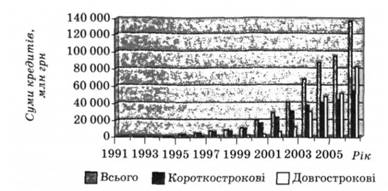

Динаміку кредитного портфеля банків України за строками за 1991-2006 рр. подано на рис. 1.2.

Рис. 1.2. Динаміка кредитного портфеля банків України за строками за 1991-2006 рр. (розраховано за даними "Бюлетеня НБУ" на 1 січня відповідно)

Наведені дані (рис. 1.2) свідчать про зростання кредитного портфеля в цілому по банківській системі за 2005 р. порівняно з 2004 р. на 43,6 %, порівняно з 2003 р. - на 55,1 %, порівняно з 2000 р. - у 4,8 раза. Протягом 2005 р. спостерігається зростання як короткострокових кредитів (порівняно з 2004 р. - на 23,7 %, порівняно з 2003 р. - на 33 %, порівняно з 2000 р. - у 2,4 раза), так і довгострокових кредитів (порівняно з 2004 р. - на 60,4 %, порівняно з 2003 р. - на 73,8 %, порівняно з 2000 р. - у 13,6 раза).

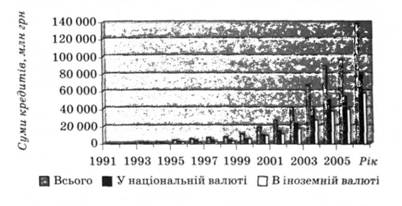

Динаміку кредитного портфеля банків України за видами валют за 1991-2006 рр. подано на рис. 1.3.

Наведені дані (рис. 1.3) свідчать про зростання протягом 2005 р. кредитів у національній валюті порівняно з 2004 р. - на 43 %, порівняно з 2003 р. - на 53,7 %, порівняно з 2000 р. - у 4,9 раза. Також спостерігається зростання кредитів, виданих в іноземній валюті протягом 2005 р. порівняно з 2004 р. - на 44,6 %, порівняно з 2003 р. - у 1,5 раза, порівняно з 2000 р. - у 4,6 раза.

Рис. 1.3. Динаміка кредитного портфеля банків України за видами валют за 1991-2006 рр. (розраховано за даними "Бюлетеня НБУ" на 1 січня відповідно)

Структура кредитного портфеля за видами кредитів станом на 1 січня 2006 р. представлена на рис. 1.4.

Рис. 1.4. Структура кредитного портфеля за видами кредитів станом на 1 січня 2006 р., % (розраховано за даними "Бюлетеня НБУ")

Представлені дані (рис. 1.4) дають змогу зробити висновок, що станом на 1 січня 2006 р. найбільшу частку в структурі кредитного портфеля мають кредити в іншу поточну діяльність - 63,53 %, за врахованими векселями - 17,99 та інші кредити в інвестиційну діяльність - 8,19 %. Іпотечні кредити та кредити овердрафт займають відповідно 7,28 та 2,49 %.

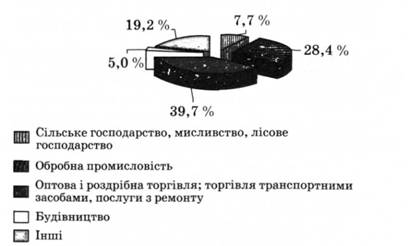

Структура кредитного портфеля банків України за галузями економіки станом на 1 січня 2006 р. представлена на рис. 1.5.

Рис. 1.5. Структура кредитного портфеля банків України за галузями економіки станом на 1 січня 2006 р., % (розраховано за даними "Бюлетеня НБУ)

Представлені дані (рис. 1.5) свідчать про те, що найбільшу частку в кредитному портфелі мають кредити, надані в оптову та роздрібну торгівлю (39,7 % ), обробну промисловість (28,4 %). Кредити, надані в сільське господарство, мисливство, лісове господарство та у будівництво, займають відповідно 7,7 та 5 %.

Для обліку заборгованості позичальника за кредитом у банку можуть відкриватися простий і спеціальний позичкові рахунки, поточний рахунок з овердрафтом та позабалансовий рахунок.

Простий позичковий рахунок є найбільш поширеною формою банківського строкового кредитування. Це активний рахунок, який має тільки дебетове сальдо, кожний факт видачі та погашення кредиту оформляються відповідними документами клієнта або банку (платіжне доручення, розпорядження кредитного відділу банку операційному відділу та ін.).

Спеціальний позичковий рахунок застосовується банком в окремих випадках, наприклад при кредитуванні позичальника під заставу векселів. Якщо на цьому рахунку виникає кредитове сальдо, воно в той самий день має бути перераховане на поточний рахунок позичальника. Погашення кредиту може здійснюватися як за платіжним дорученням позичальника, так і шляхом зарахування коштів, які надходять на користь позичальника від боржників за векселями, в кредит спеціального позичкового рахунку. Банк має право стягнути заборгованість за спеціальним позичковим рахунком у будь який час без попередження клієнта, але це має бути передбачено кредитною угодою1.

Поточний рахунок з овердрафтом - це рахунок, за яким на основі угоди між банком і клієнтом допускається перевищення сумою списання з рахунку величини залишку коштів, що означає надання кредиту. Цей рахунок поєднує позичковий рахунок з поточним і може мати як дебетове, так і кредитове сальдо. За дебетом цього рахунку обліковуються заборгованість клієнта перед банком і всі суми платежів з рахунку, а за кредитом - надходження коштів на рахунок клієнта за продані товари, надані послуг та ін.

На позабалансовому рахунку обліковуються зобов'язання банку з кредитування перед позичальником.

1.1. Сутність і види банківського кредиту

1.2. Кредитна політика банку

1.3. Форми забезпечення кредиту

1.4. Порядок розрахунку ціни кредиту

Приклад

Приклад

Тема 2. ФОРМИ БАНКІВСЬКИХ КРЕДИТІВ

2.1. Особливості кредитування малого та середнього бізнесу

2.2. Інвестиційне кредитування