Ключовою передумовою системи управління кредитними операціями банку є продумана кредитна політика, яка формулює цілі та пріоритети кредитної діяльності банку, засоби та методи їх реалізації. Кредитна політика охоплює найбільш важливі елементи і принципи організації кредитної роботи в банку, які фіксуються в письмовому вигляді й затверджуються на засіданнях Кредитного комітету і Комітету кредитного нагляду.

У сучасних умовах з метою забезпечення організації ефективної кредитної діяльності банки розробляють власну внутрішню кредитну політику та впроваджують механізм її реалізації. Кредитна політика банку є основним документом, яким керуються банки під час формування кредитного портфеля. Цей документ має конфіденційний характер, а тому з ним можуть бути ознайомлені лише ті співробітники банку, що здійснюють кредитування. Фактична структура кредитного портфеля має відповідати положенням кредитної політики банку, інакше не буде забезпечена її ефективна реалізація.

Кредитна політика складається зі стратегії і тактики банку щодо організації процесу кредитування. Тобто кредитна політика визначає основні напрями кредитного процесу, пріоритети, принципи та цілі певного банку на кредитному ринку - стратегія кредитної діяльності банку, і передбачає застосування конкретних фінансових та інших інструментів, що використовуються в процесі реалізації кредитних угод - тактика банку щодо організації процесу кредитування.

Отже, кредитна політика створює основу організації кредитного процесу та визначає:

- пріоритетні напрями кредитування та специфіку діяльності банку на кредитному ринку;

- цілі, відповідно до яких формується кредитний портфель (види, строк, обсяг і ризик наданих кредитів);

- опис стандартів, за допомогою яких визначається якість кредитів;

- рівень допустимого ризику;

- критерії сприятливих і несприятливих кредитів;

- можливості банку та його клієнтів;

- правила формування резервів для відшкодування можливих втрат за кредитним операціями банків;

- порядок використання резерву під нестандартну заборгованість за кредитами;

- основні правила приймання, оцінки і реалізації забезпечення за кредитом;

- повноваження й обов'язки працівників кредитного відділу та ін.

Кредитна політика банку формується з урахуванням факторів, що визначаються величиною його капіталу й активів, складом клієнтської бази, спеціалізацією, місцезнаходженням, розгалуженістю мережі філій, станом економічної кон'юнктури, ситуацією на грошовому ринку тощо.

Основним принципом кредитної політики є принцип пріоритетності мінімізації рівня ризику над дохідністю, відповідно до якого, незалежно від суми потенційного доходу, кредит не видається, якщо його видача супроводжується недопустимим рівнем ризику.

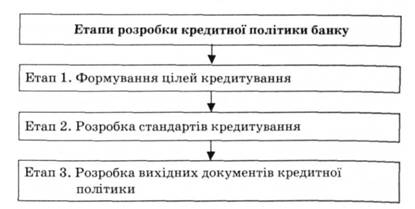

Етапи розробки кредитної політики наведено на рис. 1.6.

Рис. 1.6. Етапи розробки кредитної політики банку

Цілі та стандарти кредитування визначаються відповідно до стратегічного плану розвитку банку і можуть бути сформульовані як у довгостроковому плані розвитку, так і в бюджеті банку на поточний рік.

Головною метою кредитної політики є формування зваженого та якісного підходу до управління ризиком на рівні кредитного портфеля банку.

До основних цілей кредитної політики можна віднести:

- забезпечення максимального рівня дохідності кредитного портфеля та акціонерного капіталу банку за допустимого рівня ризику;

- забезпечення зваженого та оптимального використання кредитних ресурсів;

- досягнення оптимального балансу між зростанням обсягу кредитного портфеля та темпами покращання його якості;

- виконання всіх вимог і нормативних показників, встановлених Національним банком щодо обсягів кредитних вкладень, максимальних сум кредитів, наданих одному позичальнику (в тому числі інсайдерам, пов'язаним та асоційованим особам);

- розширення клієнтської бази шляхом підвищення якості кредитного обслуговування клієнтів та ін.

Стандарти кредитування містять зразки документів, з якими працюють робітники кредитного відділу, перелік дій працівників банку, відповідальних за здійснення процесу банківського кредитування, та їх повноважень. Основне завдання стандартів кредитування - визначити практичні дії працівників кредитного відділу для реалізації кредитної політики банку.

У стандартах кредитування мають бути відображені такі основні моменти:

- перелік документів, що подаються в банк позичальником для отримання кредиту;

- порядок проведення попередньої співбесіди (інтерв'ю) з позичальником;

- вимоги щодо забезпечення кредитів, гарантій і поручительств;

- правила організації кредитного процесу;

- порядок оцінки кредитоспроможності позичальника;

- вимоги щодо оформлення кредитної документації;

- зразки документів (кредитна угода, договір застави, поручительства тощо).

Документи кредитної політики є документами практичної реалізації загальних положень кредитної політики банку. До документів кредитної політики належать такі положення: "Про кредитний комітет", "Про заставу", "Про оцінку фінансового стану позичальника", "Про порядок створення і використання резерву для відшкодування можливих втрат від кредитних операцій банку" та ін.

Кредитна політика банку окреслює коло ключових цілей і завдань банківської діяльності, визначає конкретні прийоми, способи і методи її реалізації з метою максимізації дохідності кредитних операцій і досягнення прийнятного рівня ризиків банківської діяльності у сфері кредитування. Під час проведення кредитної політики виходять із необхідності врахування загальнодержавних інтересів і забезпечення поєднання інтересів банку, його акціонерів, вкладників і позичальників.

Реалізацію кредитної політики здійснюють працівники фронт-офісу та бек-офісу банку.

До завдань працівників фронт-офісу банку належать:

- залучення клієнтів за допомогою інформування про існуючі банківські продукти;

- аналіз документів, що надаються клієнтом з метою отримання кредиту та проведення попереднього інтерв'ю з клієнтом;

- оцінка предмета застави за кредитом;

- оцінка кредитоспроможності клієнта та прийняття рішення про видачу кредиту або відмову в його видачі;

- узгодження параметрів, укладання кредитної угоди з клієнтом тощо.

До завдань працівників бек-офісу банку належать:

- приймання від підрозділів фронт-офісу договорів кредитної справи і перевірка повноти та правильності оформлення наданого пакета документів;

- здійснення контролю за встановленими лімітами кредитування;

- забезпечення перерахування коштів;

- супроводження кредитної операції (нарахування відсотків і комісії, контроль за своєчасністю та повнотою погашення заборгованості за кредитом;

- формування та відображення в обліку резервів для відшкодування можливих втрат за кредитним операціями тощо.

Відповідно до основних положень кредитної політики банк здійснює кредитні операції у межах наявних кредитних ресурсів і відповідає за своїми зобов'язаннями перед клієнтами всім належним йому майном та власними коштами. Під кредитними ресурсами банку розуміють сукупність власних, залучених і запозичених фінансових коштів банку, що перебувають у безпосередньому його розпорядженні та використовуються на його розсуд для здійснення кредитної діяльності (рис. 1.7). Найбільша роль у формуванні кредитних ресурсів належить залишкам на поточних і вкладних рахунках клієнтів.

Сукупність усіх наявних коштів, що перебувають у безпосередньому розпорядженні банку, і коштів, які можуть бути потенційно залучені (прирощені чи втрачені) в процесі проведення банківської діяльності, визначає кредитний потенціал банку. Чим більший кредитний потенціал банку, тим більші його можливості на кредитному ринку.

Банк самостійно визначає порядок залучення та використання коштів, проведення кредитних операцій, встановлення відсоткової ставки та комісій. При цьому рівень відсоткової ставки за наданими кредитами не може бути нижчим від ставки відсотка за отриманими банком кредитами і ставки відсотка, що виплачується ним за депозитами.

Кредити надаються всім суб'єктам господарської діяльності незалежно від їх галузевої належності та форми власності, а також фізичним особам, у разі наявності у позичальників реальних можливостей і правових форм забезпечення своєчасного повернення кредиту та сплати відсотків (комісій) за його користування.

Банки можуть надавати кредити суб'єктам господарювання у безготівковій формі як у національній, так і в іноземній валюті, шляхом оплати платіжних документів з кредитного рахунку або перерахування коштів на поточний рахунок позичальника, а також у готівковій формі для розрахунків зі здавачами сільськогосподарської продукції. Кредити фізичним особам можуть надаватися в національній та іноземній валюті у безготівковій формі, шляхом оплати документів, що підтверджують придбання товару, або у готівковій формі через касу банку.

При наданні позичальнику кредиту в розмірі, що перевищує 10 % власного капіталу ("великий кредит"), банк повідомляє про кожний такий випадок Національний банк України. Жоден із виданих великих кредитів не може перевищувати 25 % власних коштів банку. Загальний обсяг наданих кредитів не може перевищувати восьмикратного розміру власних коштів банку.

Кредитні взаємовідносини регламентуються на підставі кредитних договорів, що укладаються між кредитором і позичальником тільки в письмовій формі та визначають взаємні зобов'язання, а також відповідальність сторін.

Для отримання кредиту позичальник звертається до банку з кредитною заявкою, в якій мають бути зазначені сума кредиту, його мета, строки погашення та форми забезпечення. Якщо позичальник не є клієнтом банку, то для отримання кредиту він також має надати установчі документи із зазначенням юридичної адреси, картку зі зразками підписів, завірену банком, в якому відкрито поточний рахунок, довідку про залишки коштів на рахунках і наявність заборгованості за кредитами та інші документи на вимогу банку.

Банк вивчає та аналізує проект, на реалізацію якого планується отримати кредит, оцінює кредитоспроможність потенційного позичальника, прогнозує ризик неповернення кредиту і приймає рішення про надання кредиту.

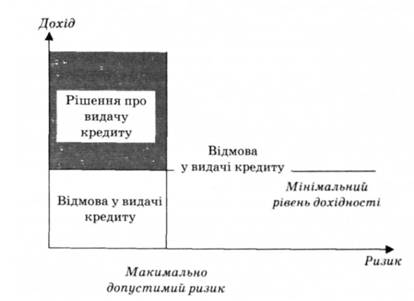

Рішення банку про видачу кредиту певному позичальнику має міститися у площині: бажаний (плановий) дохід / допустимий рівень ризику (рис. 1.8).

Рис. 1.8. Обґрунтування рішення про видачу кредиту на підставі критеріїв "дохід - ризик кредитної операції"

У випадку невідповідності рівня ризику або рівня дохідності кредитної операції встановленим вимогам банк має відмовити позичальнику у видачі кредиту.

Погашення заборгованості та відсотків/комісій за кредитом здійснюється позичальником - суб'єктом господарювання з поточного рахунку на підставі платіжного доручення. Фізична особа може погасити заборгованість та відсотки за кредитом шляхом перерахування коштів з власного поточного (депозитного) рахунку або через касу банку.

У разі виникнення у позичальника тимчасових фінансових ускладнень внаслідок непередбачуваних обставин за умови вжиття позичальником відповідних заходів, спрямованих на їх усунення, банки можуть подовжити строк погашення кредиту - пролонгувати кредит. Однією з умов пролонгації є підвищенням відсоткової ставки за кредитом. Таке відстрочення має бути оформлене додатковою (модифікованою) угодою між позичальником і банком.

У разі несвоєчасного погашення боргу за кредитом і сплати відсотків та комісій, за відсутності домовленості про відстрочення погашення кредиту, банк має право на застосування штрафних санкцій у розмірах, передбачених кредитним договором. Якщо позичальник не може погасити заборгованість за кредитом, то банк має право відшкодувати втрати від кредитної операції за рахунок коштів, отриманих від реалізації заставного майна, або коштів, стягнутих з гарантів (поручителів) у встановленому чинним законодавством порядку.

Банк має здійснювати моніторинг кредитного портфеля в розрізі позичальників з метою виявлення на ранніх стадіях ознак погіршення їх фінансового стану та застосування відповідних заходів для захисту своїх інтересів. Крім того, банк має відстежувати цільове використання кредиту та перевіряти стан заставленого майна. У разі виявлення фактів використання кредиту не за цільовим призначенням банк має право достроково розірвати кредитний договір, що є підставою для стягнення всіх коштів у межах зобов'язання позичальника за кредитним договором у встановленому чинним законодавством порядку.

Кредитна політика банку може бути обережною, помірною чи агресивною.

Кредитна політика банку визначається як обережна, якщо частина кредитів у загальному обсязі робочих активів банку не перевищує 30%, тобто банк забезпечує свою прибутковість за рахунок менш ризикованих активних операцій, але в такому разі він втрачає значний сегмент фінансового ринку. Таке співвідношення між кредитами і робочими активами бажане для новоствореного банку, який ще не має достатнього досвіду роботи на кредитному ринку.

За помірної кредитної політики частина кредитів у загальному обсязі робочих активів коливається у межах 30-50 %. Така політика властива стабільним і надійним банкам, що мають достатній досвід роботи у сфері кредитування.

У випадку, коли частина кредитів перевищує 50 % загального обсягу робочих активів, кредитна політика банку є агресивною. Агресивна кредитна політика має бути обґрунтована тільки надприбутками і не повинна бути тривалою. Варто пам'ятати, що чим більша частина кредитів у загальному обсязі робочих активах і чим довший строк її існування, тим вищий рівень кредитного ризику1.

1.4. Порядок розрахунку ціни кредиту

Приклад

Приклад

Тема 2. ФОРМИ БАНКІВСЬКИХ КРЕДИТІВ

2.1. Особливості кредитування малого та середнього бізнесу

2.2. Інвестиційне кредитування

Приклад

Приклад

2.3. Перспективи розвитку іпотечного кредитування в Україні