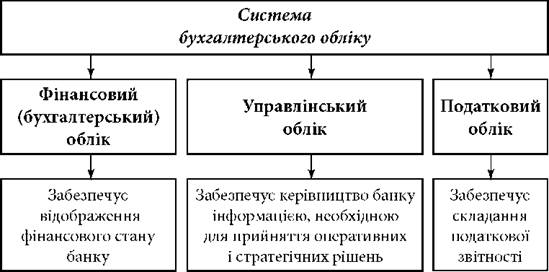

Методологічно та організаційно бухгалтерський облік у банківських установах поділяється на фінансовий, управлінський та податковий. Кожен із зазначених видів бухгалтерського обліку має властиві йому мету, призначення, коло користувачів облікової інформації та відіграє свою специфічну роль в управлінні банківською установою (рис. 1.1).

Рис. 1.1. Система бухгалтерського обліку в банках

Фінансовий облік - це сукупність правил і процедур, які забезпечують підготовку і надання фінансової інформації про господарську діяльність банку зовнішнім і внутрішнім користувачам. Він забезпечує своєчасне і повне відображення всіх банківських операцій та надання користувачам інформації про стан активів і зобов'язань, результати фінансової діяльності та їх зміни. На основі даних фінансового обліку складається фінансову звітність. Зміни у фінансовому обліку не впливають на податковий облік. Основним джерелом інформації фінансового обліку є фінансові звіти.

Управлінський облік визначають як сукупність правил і процедур, які забезпечують підготовку і надання інформації про діяльність банку для задоволення потреб керівництва банку та його менеджерів оперативною фінансовою і не фінансовою інформацією у визначеній ними формі для планування, оцінки, контролю і використання своїх ресурсів. Управлінський облік ведеться банком для забезпечення внутрішніх потреб в інформації, виходячи зі специфіки та особливостей діяльності й структури управління.

Банки самостійно:

► обирають метод обліку витрат і калькулювання собівартості банківських продуктів;

► визначають зміст внутрішньої звітності;

► строки її подання на різні рівні управління.

Податковий облік ведеться з метою накопичення даних про валові доходи і валові витрати відповідно до чинного законодавства і використовується для складання податкової звітності, форма, правила, порядок і термін подання якої визначається Державною податковою адміністрацією. Зміни в податковому обліку не впливають на фінансовий облік (табл. 1.1).

Таблиця 1.1 Порівняльна характеристика видів обліку

Ознака | Облік | ||

податковий фінансовий управлінський | |||

Цілі обліку | Визначення суми податків і контроль за своєчасністю їх сплати | Формування достовірної інформації про фінансовий стан банку та результати його діяльності | Підготовка оперативної інформації щодо діяльності банку в цілому та його окремих підрозділів для планування, контролю та прийняття рішень на різних рівнях управління банком |

Головні споживачі | Податкові органи | Керівництво банку, службовці банку, фактичні і потенційні інвестори та кредитори, регулятивні органи, органи планування економіки тощо | Керівництво банку різних рівнів управління |

Суб'єкт регламентації | Міністерство фінансів України | Національний банк України | Керівництво банку та його акціонери |

Обмеження | Чинне податкове законодавство | Нормативні документи НБУ | Внутрішні нормативні документи банку |

Використання вимірників | Єдиний грошовий вимірник | Єдиний грошовий вимірник | Різні вимірники, у тому числі якісні показники |

Об'єкт аналізу | Господарська діяльність банку загалом | Господарська діяльність банку загалом | Банк у цілому, структурні підрозділи банку, банківські продукти та послуги |

Форми звітності | Декларації та розрахунки | Баланс, звіт про фінансові результати, звіт про власний капітал, звіт про рух грошових коштів | Звіти про виконання кошторисів, звіти сегментів діяльності тощо |

Періодичність складання звітів | Регулярно, як правило, квартальний інтервал наростаючим підсумком за фінансовий рік | Регулярно, щоквартально та щорічно | Змінний інтервал, оперативна інформація |

Спрямованість | У минуле (ретроспективна оцінка) | У минуле (ретроспективна оцінка) | У майбутнє (прогнозування) на базі попередніх подій |

Відкритість даних | Більшість даних доступна податковим органам | Більшість даних доступна всім | Комерційна таємниця |

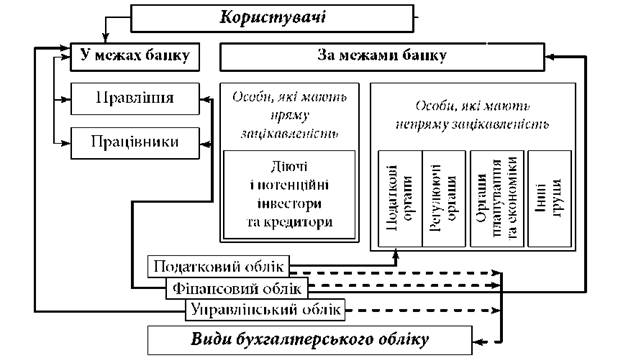

Формування інформації в межах кожної підсистеми забезпечує активну взаємодію системи бухгалтерського обліку із зовнішнім і внутрішнім середовищем у процесі використання користувачами потрібної інформації. Під поширенням інформації розуміють засоби повідомлення й оприлюднення фінансових звітів. Своєчасне доведення інформації до керівників банку та учасників ринку надає їм змогу правильно оцінити стан справ у банку, а також прийняти обґрунтовані рішення щодо ділових стосунків із банком.

Основні користувачі інформації за кожним видом обліку представлені на рис. 1.2.

Рис. 1.2. Користувачі інформації бухгалтерського обліку в банках

До категорії користувачів у межах банку належать керівники і менеджери банку, які керуються обліковими даними для прийняття управлінських рішень. Керівникові та менеджерам банку інформація потрібна для оцінювання фінансового стану банку, для розроблення стратегії розвитку банківського бізнесу і прийняття поточних управлінських рішень щодо доцільності здійснення окремих банківських операцій і впровадження нових банківських продуктів.

Категорія користувачів за межами банку охоплює інвесторів (як фактичних, так і потенційних) - акціонерів або засновників банку; вкладників, клієнтів та інших кредиторів банку; урядові установи; фінансових аналітиків і громадськість. Потреби користувачів щодо фінансової інформації про діяльність банку, безумовно, не є однотипними. Спільним, що об'єднує всіх учасників ринку, є бажання отримати інформацію стосовно надійності та фінансової стабільності конкретного банку для вирішення питання, чи можна йому довіряти власні кошти. Фінансові звіти забезпечують користувачів інформацією, необхідною для прийняття виважених економічних рішень.

1.4. Огляд фінансових звітів банку: балансового звіту, звіту про фінансові результати. Головні елементи та облікові формули фінансових звітів

1.5. Основні положення та особливості побудови плану рахунків бухгалтерського обліку в банках

1.6. Організація аналітичного і синтетичного обліку в банках

1.7. Зміст і вимоги до операційної діяльності в банках

1.8. Організація бухгалтерського обліку в банках

1.9. Послідовність опрацювання облікової інформації

Запитання для самоконтролю

Тема 2. ОБЛІК ГРОШОВИХ КОШТІВ БАНКУ

2.1. Облік касових операцій банку та операцій із касового обслуговування банків установами національного банку України