Бухгалтерський облік банку забезпечує виконання таких функцій:

► запис інформації про операції банку та відображення її в агрегованому вигляді у статистичній і фінансовій звітності для аналізу й управління;

► запис детальної інформації про контрагентів кожної операції та параметри самих операцій (аналітичний облік) для отримання звітів у різних розрізах для внутрішнього користування і надання звітів про діяльність банку контрольним органам, зокрема НБУ;

► автоматизоване ведення розрахунків та виконання бухгалтерських записів (наприклад, нарахування процентів). Бухгалтерський облік у банках має два рівні: синтетичний та аналітичний. Банки самостійно розробляють і затверджують форми реєстрів обліку з урахуванням того, що реєстри синтетичного та аналітичного обліку повинні містити назву, період реєстрації операцій, прізвища і підписи або інші кодовані знаки, що дають змогу ідентифікувати осіб, які їх склали.

Синтетичний облік дозволяє отримувати агреговану і систематизовану бухгалтерську інформацію щодо фінансового стану банку і контролювати правильність відображення операцій у бухгалтерському обліку. Основна форма синтетичного обліку -баланс. Сальдовий баланс складається за залишками рахунків на певну дату, а обігово-сальдовий - містить як залишки, так і обороти за рахунками. Правильність складання щоденного балансу оборотів та залишків контролюється рівністю дебетових і кредитових оборотів та залишків за активом і пасивом, а також відповідністю вихідних залишків вхідним з урахуванням оборотів за рахунками протягом операційного дня. Наявність указаних відповідностей є обов'язковою умовою початку нового операційного дня.

До інших форм синтетичного обліку належать: оборотно-сальдові відомості, перевірочні відомості, касові журнали тощо. Вони відрізняються ступенем узагальнення інформації і використовуються для звірки даних аналітичного і синтетичного обліку.

Касовий журнал складається на підставі документів із надходжень і видатків каси та включає записи про операції каси, де вказуються номери рахунків, що кореспондують із рахунками каси, номери документів, символи звітності, часткові суми операцій та підсумки за журналом.

Оборотну відомість складають на перше число кожного місяця, і вона включає вхідні залишки на початок періоду, обороти за цей період і вихідні залишки на кінець періоду. Оборотну відомість за балансовими і позабалансовими рахунками складають за рахунками четвертого порядку з проміжними підсумками за рахунками третього і другого порядків. Оборотна відомість потрібна для накопичення дебетових і кредитових оборотів за певний період.

Щоденну детальну інформацію про здійснення банком операцій відображають в основній формі аналітичного обліку - особових рахунках, які відкривають за кожним балансовим і позабалансовим рахунком.

Особові рахунки реєструють у спеціальній книзі окремо для кожного балансового рахунку IV порядку. В ній реєструють усі особові рахунки клієнтів, а також рахунки, відкриті за внутрішньобанківськими операціями (облік майна, власного капіталу, доходів, витрат, розрахунків). При закритті рахунку в книзі проставляється дата і вказується причина. Книга зберігається в головного бухгалтера.

Особові рахунки включають такі обов'язкові реквізити:

► номер особового рахунку;

► сума вступного залишку;

► дата останнього руху за рахунком;

► дата здійснення поточної операції;

► номер документа, на підставі якого здійснюється запис;

► номер банку-кореспондента;

► номер рахунку кореспондента;

► код операції;

► код валюти;

► сума операції;

► сума обігів за дебетом і кредитом;

► сума вихідного залишку;

► реквізити банку, який веде рахунок.

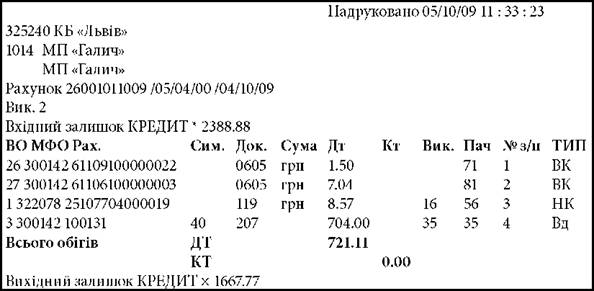

Особові рахунки клієнтів складають у двох примірниках, роздруковують за встановленими стандартами і вважають вихідними документами банків (рис. 1.7). Другий примірник особового рахунка є витягом з особового рахунку і призначений для видачі клієнтові. До витягів з особових рахунків додають документи (їх копії), на підставі яких зроблено записи за кредитом рахунку.

На документах, які додають до витягів, проставляється штамп банку, який оформляє витяги з особових рахунків, а також календарний штамп дати проведення документа за особовим рахунком, якщо ця дата не збігається з датою виписки документа.

Рис. 1.7. Форма особового рахунку за поточним рахунком клієнта банку

За деякими рахунками аналітичний облік може вестись в операційних журналах, картках, книгах, у формі хронологічного запису операцій. Як реєстри аналітичного обліку можна використовувати примірники документів.

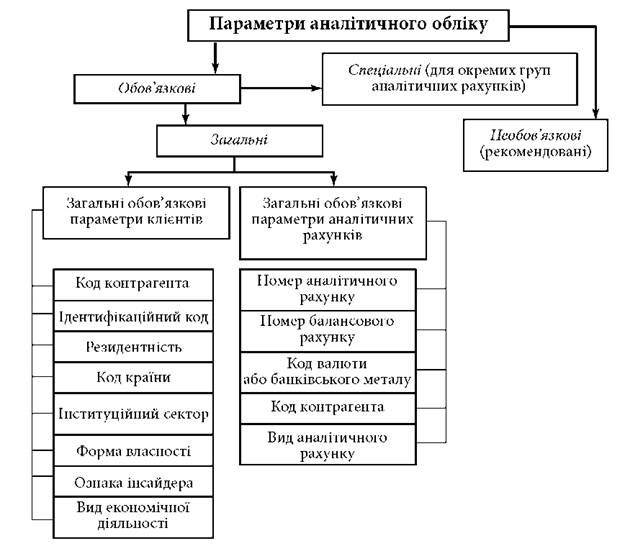

Кожен об'єкт аналітичного обліку характеризується набором параметрів, необхідних для побудови звітності. Усі параметри аналітичного обліку поділяють на дві групи - обов'язкові і необов'язкові (рис. 1.8).

Обов'язкові параметри ведуть відповідно до вимог Національного банку України щодо статистичної та фінансової звітності банків, вони поділяються на загальні і спеціальні. Загальні є обов'язковими для заповнення при занесенні в комп'ютерну систему нового контрагента або при відкритті аналітичного рахунку. Спеціальні обов'язкові параметри застосовують для окремих груп аналітичних рахунків залежно від їхнього економічного змісту. До спеціальних обов'язкових параметрів відносять:

► параметри нарахування процентів;

► для кредитних рахунків: вид кредиту, цільове спрямування, вид забезпечення, дата видачі кредиту, дата повернення, початковий строк розміщення, кількість пролонгації, категорій ризику, шифр неплатежів;

► для депозитних рахунків: дата розміщення, дата повернення коштів;

► для рахунку цінних паперів: емітент; місце емісії, вид цінних паперів, дата погашення, котирується чи не котирується на біржі;

► для рахунку доходів і видатків: входять чи ні в обчислення бази для оподаткування.

Рис. 1.8. Класифікація параметрів аналітичного обліку

Необов'язкові параметри банк визначає самостійно. Їх використовують у внутрішньому обліку для задоволення окремих нормативно-правових вимог, цілей управлінської звітності та формування звітності до інших уповноважених державних органів.

Для ведення аналітичного обліку в автоматизованому режимі з метою збереження інформації і підготовки звітності банками кожен окремий об'єкт аналітичного обліку характеризується набором параметрів. Ураховуючи високий ступінь автоматизації ведення бухгалтерського обліку, передбачено низку параметрів для автоматизованого виконання завдань, наприклад, для нарахування відсотків, складання додаткових фінансових звітів за окремими видами операцій (кредитних, депозитних і т. д.).

Номер аналітичного рахунка вказує на зовнішнє подання ідентифікатора при розрахунках та в банківських документах. Номер має до 14 цифр. Перші п'ять жорстко регламентовано, інші банк формує самостійно. Усі номери рахунків аналітичного обліку формуються за схемою, вказаною на рис. 1.9.

Рис. 1.9. Формування номера аналітичного рахунка

Параметри контрагентів банку - це обов'язкові параметри, які деталізують інформацію про контрагентів. До них належать: код контрагента, ідентифікаційний код, резидентність, код держави, ознака інсайдера, інституційний сектор економіки, форма власності, галузь економіки, вид економічної діяльності. Визначаючи параметри контрагентів (а це набір цифр), бухгалтерський апарат банку не мусить запам'ятовувати їх значення. Для цього формується картка клієнта, де записані всі значення цифр, що входять до номера аналітичного рахунка.

Параметри документів, що є стандартизованими реквізитами документів, необхідні для проведення банками розрахункових, або касових операцій. Національним банком України визначено чотири параметри документів:

► символ касових оборотів;

► код контрагента;

► код операції;

► код країни платника.

Параметри договорів і аналітичних рахунків деталізують інформацію щодо операцій, які здійснює банк. Залежно від організації роботи в банку, його можливостей, банк самостійно вирішує, які параметри слід відносити до параметрів рахунків, а які - до параметрів договорів.

В останній робочий день місяця банки здійснюють контроль відповідності даних аналітичного і синтетичного обліку.

Методи перевірок відповідності даних синтетичного і аналітичного обліку, які банк визначає самостійно, можна поділити за такими категоріями.

1. Перевірка узгодження - здійснюється за допомогою порівняння проміжних і остаточних підсумків. Порівнюють дані, враховані в системах аналітичного і синтетичного обліку, а отже, і в різних носіях інформації (первинних облікових документах, щоденному оборотно-сальдовому балансі, оборотно-сальдових відомостях, особових рахунках).

2. Перевірка перенесення - визначається правильність перенесення даних з одного носія інформації на інший.

3. Перевірка підрахунків (обчислень) - її метою є встановити правильність суто числових розрахунків.

Суми, відображені на рахунках аналітичного обліку, мають відповідати сумам, відображеним на рахунках синтетичного обліку. За умови автоматизації банківської діяльності, зокрема обліку, перевірки відповідності даних аналітичного обліку даним синтетичного виконуються автоматизовано.

Таким чином, банк має змогу контролювати операції як за змістом, так і за формою. Крім того, дані аналітичного обліку становлять базу економічного аналізу та використовуються для складання статистичної і фінансової звітності.

1.8. Організація бухгалтерського обліку в банках

1.9. Послідовність опрацювання облікової інформації

Запитання для самоконтролю

Тема 2. ОБЛІК ГРОШОВИХ КОШТІВ БАНКУ

2.1. Облік касових операцій банку та операцій із касового обслуговування банків установами національного банку України

2.2. Організація внутрішнього контролю за схоронністю грошових коштів

2.3. Облік коштів банку на коррахунках. Облік міжбанківських розрахунків

Тема 3. ОБЛІК ДЕПОЗИТІВ ТА ІНШИХ ЗОБОВ'ЯЗАНЬ

3.1. Бухгалтерський облік залучених вкладів (депозитів) клієнтів банку