Організація операційної діяльності передбачає наявність документованих операційних процедур (правил) за всіма операціями, що їх здійснюють банки відповідно до законодавства України.

Операційні процедури (правила) щодо кожної операції мають базуватися на принципах дозволу, запису, контролю і включати такі складові:

► опис операції;

► розподіл повноважень між виконавцями операції;

► установлення відповідальності осіб, які її здійснюють;

► документування інформації за операцією;

► заходи (механізми) внутрішнього контролю за проведенням операції.

Операційна діяльність банку має бути організована таким чином, щоб забезпечити:

► розподіл обов'язків та повноважень щодо здійснення операцій;

► належне документування операцій;

► своєчасне, повне та достовірне відображення операцій у реєстрах бухгалтерського обліку;

► накопичення та надання інформації про кожну операцію з обов'язковим зазначенням усіх параметрів, що забезпечують складання звітності банку;

► захист активів банку від потенційних збитків та контроль за їх якістю;

► установлення лімітів на здійснення окремих операцій;

► визначення наявних та можливих операційних ризиків і управління ними;

► якісну систему внутрішнього контролю;

► зберігання інформації про всі операції банку;

► конфіденційність інформації про кожну операцію та її контрагентів.

Операційну діяльність банку забезпечують працівники банку, які виконують функції фронт-офісу і бек-офісу.

Фронт-офіс - це підрозділи банку або його уповноважені особи, які ініціюють та/або організовують операцію (шляхом укладення відповідних угод).

Бек-офіс - підрозділи або окремі відповідальні виконавці, які залежно від їхніх функцій забезпечують реєстрацію, перевіряння, звіряння, облік операцій та контроль за ними.

З метою раціональної організації облікової роботи в установах банку складається графік документообігу за банківськими операціями і графіки обслуговування клієнтів.

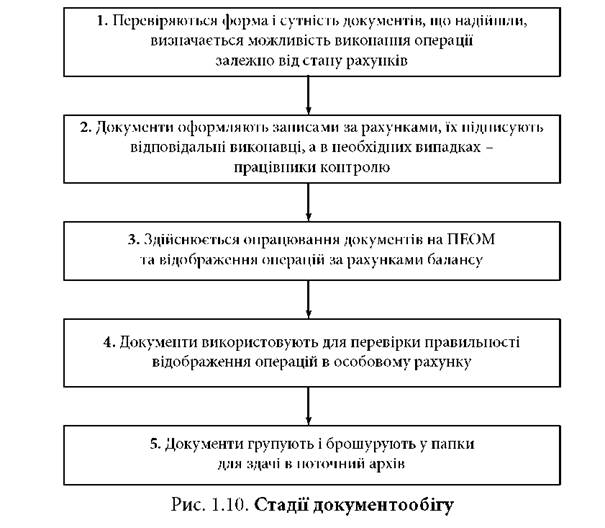

Документообіг - це послідовне переміщення розрахунково-грошових документів з часу їх виписування або надходження ззовні до закінчення операцій за робочий день і здання в поточний архів.

Документообіг проходження документів можна представити схемою (рис. 1.10).

1.8. Організація бухгалтерського обліку в банках

Організація бухгалтерського обліку - це система правил, яка забезпечує процес збору, опрацювання, використання, аналізу та зберігання облікової інформації для виконання функцій банків.

Зважаючи на високу динамічність сучасного фінансового ринку, розмаїття чинників, які впливають на його стан, банк не може успішно функціонувати в конкурентному середовищі без відповідної системи щоденного обліку всіх своїх операцій і зобов'язань та оцінки на цій підставі результатів своєї діяльності. Лише за такої умови керівництво банку постійно контролює всі аспекти його діяльності, а отже, і ризики, притаманні банківській діяльності. Система щоденного обліку, або бухгалтерський облік, - це процес виявлення, вимірювання, реєстрації, накопичення, узагальнення, зберігання та передачі інформації про діяльність установи банку зовнішнім і внутрішнім користувачам для прийняття рішень.

Мета організації бухгалтерського обліку в банках - забезпечення необхідною та достовірною інформацією зацікавлених у ній користувачів шляхом своєчасного та повного відображення в бухгалтерському обліку банківських операцій.

Усе методичне й інформаційно-правове забезпечення бухгалтерського обліку в банках можна згрупувати у три групи:

► загальнодержавне (державні законодавчо-нормативні документи);

► галузеве (постанови, положення, інструкції, рекомендації НБУ);

► внутрішньобанківське (кожний банк розробляє самостійно, наприклад внутрішнє положення щодо проведення активних операцій, кредитування).

Відповідальність за організацію бухгалтерського обліку та забезпечення фіксування фактів здійснення всіх банківських операцій у первинних документах, збереження протягом установленого строку оброблених документів, реєстрів бухгалтерського обліку та звітності несуть керівник банку та головний бухгалтер.

Банк самостійно визначає свою облікову політику, розробляє систему і форми управлінського обліку, внутрішньої звітності і контролю операцій, визначає права працівників на підписування документів, затверджує правила документообігу і технології обробки облікової інформації, додаткову систему рахунків і реєстрів аналітичного обліку.

Керівник здійснює керівництво банком відповідно до законодавчих та установчих документів.

Головний бухгалтер банку забезпечує:

► дотримання єдиних методологічних засад бухгалтерського обліку;

► контроль за відображенням у бухгалтерському обліку всіх операцій, які здійснює банк;

► складання і подання у встановлені строки фінансової звітності.

Система обліку в банках має забезпечити дотримання принципів бухгалтерського обліку, єдину методологічну основу, взаємозв'язок даних синтетичного і аналітичного обліку, хронологічне та систематичне відображення всіх операцій банку в реєстрах бухгалтерського обліку на підставі первинних документів, накопичення і систематизацію даних обліку в розрізі показників, необхідних для управління банком, а також складання звітності.

До питань організації бухгалтерського обліку відносять:

► вимоги до первинних облікових документів та реєстрів синтетичного і аналітичного обліку;

► план рахунків;

► облікову політику банку;

► внутрішній банківський контроль;

► складання звітності.

Система внутрішнього контролю - це сукупність процедур, що спрямовані на уникнення, виявлення і виправлення суттєвих помилок, а також забезпечення захисту і збереження активів, повноти і точності облікової документації. Ця система має бути чітко документована. Документація за процедурами внутрішнього банківського контролю повинна бути доступною для користування працівниками банку.

Внутрішній контроль - це сукупність процедур, що забезпечують дотримання положень внутрішніх і зовнішніх нормативних актів під час здійснення операцій банку та достовірність і повноту інформації. Внутрішній банківський контроль поєднує в собі бухгалтерський і адміністративний контроль.

Бухгалтерський контроль - це сукупність процедур, що дають змогу забезпечити збереження активів банку та достовірність звітності, яку складає служба бухгалтерського обліку на основі даних, отриманих від операційних підрозділів.

Внутрішній бухгалтерський контроль включає:

► попередній контроль;

► первинний (поточний);

► основний;

► додатковий;

► подальший.

Первинний контроль - це контроль, який здійснюється на етапі оформлення і перевірки документів. Первинний контроль є суцільним, тобто проводиться при виконанні відповідальним виконавцем усіх без винятку операцій. Він передбачає застосування візуальних, логічних, арифметичних та інших прийомів контролю і покликаний запобігти помилкам під час здійснення операцій.

Додатковому контролю підлягають окремі операції, під час виконання яких існує вірогідність виникнення помилки і махінацій: видача чекових книжок; видача грошових коштів у національній та іноземній валютах; стягнення з клієнтів штрафів, операції за доходами і видатками банку; вкладні операції, операції за сумами до з'ясування та деякі інші. Додатковий контроль здійснює штатний контролюючий працівник (контролер) або головний бухгалтер (його заступник), що засвідчується його підписом на відповідних документах. Наприклад, головний бухгалтер (його заступник) підписує ордери на закриття поточних і бюджетних рахунків; ордери виправлення допущених помилок у бухгалтерському обліку; контролює операції з формування і використання статутного та інших фондів банку; валютні операції та деякі інші. Коло операцій, які підлягають додатковому контролю, визначається відповідно до нормативних документів НБУ і внутрішніх інструкцій банку.

Основним завданням подальшого контролю є виявлення недоліків поточного контролю і з'ясування причин їх виникнення. За результатами перевірок, отриманими під час наступного контролю, розробляють конкретні заходи щодо поліпшення ситуації і недопущення в подальшому таких недоліків, підвищення фахового рівня бухгалтерських працівників.

Подальший контроль здійснюється у формі тематичних перевірок і ревізій, може бути вибірковим і суцільним. Тематичним перевіркам підлягає діяльність окремих відповідальних виконавців або окремі види обліково-операційної роботи.

Ревізія - це перевірка господарсько-фінансової діяльності установи банку, що ґрунтується на вивченні первинних документів і бухгалтерських записів. В акті ревізії окремо висвітлюється стан облікової та операційної роботи.

Адміністративний внутрішній контроль - це сукупність процедур, згідно з якими керівництво банку делегує свої повноваження та передбачає перевірку правильності фінансової операції до та після її проведення з метою забезпечення її відповідності встановленим правилам. Адміністративний внутрішній контроль дає змогу виявити ризики і вжити ефективні заходи щодо них.

Створення ефективної системи внутрішнього банківського контролю досягається шляхом оптимізації взаємовідносин та обміну інформацією між внутрішнім контролем, зовнішніми і внутрішніми аудиторами банку.

Запитання для самоконтролю

Тема 2. ОБЛІК ГРОШОВИХ КОШТІВ БАНКУ

2.1. Облік касових операцій банку та операцій із касового обслуговування банків установами національного банку України

2.2. Організація внутрішнього контролю за схоронністю грошових коштів

2.3. Облік коштів банку на коррахунках. Облік міжбанківських розрахунків

Тема 3. ОБЛІК ДЕПОЗИТІВ ТА ІНШИХ ЗОБОВ'ЯЗАНЬ

3.1. Бухгалтерський облік залучених вкладів (депозитів) клієнтів банку

3.2. Облік кредитних і депозитних операцій у міжбанківській сфері

3.2.1. Облік міжбанківських вкладів (депозитів)