Облікова система, незалежно від розмірів банку, призначена для збору, опрацювання фінансової інформації про установу банку та періодичного звітування. Фінансові звіти складають наприкінці кожного звітного періоду, який часто також називають обліковим періодом. Для зовнішньої звітності звітним періодом є один рік (тобто від 1 січня до 31 грудня). Крім того, в межах річного облікового циклу банки складають проміжні фінансові звіти за менші періоди (квартальні, місячні).

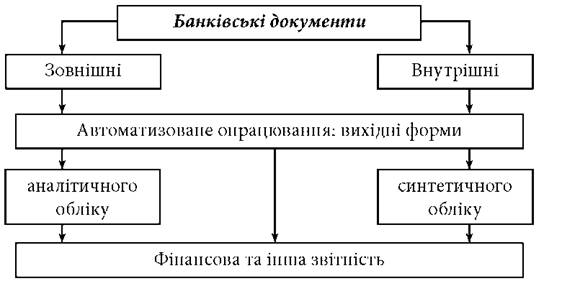

У банках опрацювання облікової інформації здійснюється в автоматизованому режимі з використанням інформаційних комп'ютерних технологій. В обліковій системі банків застосовується меморіально-ордерна форма обліку (рис. 1.11).

Рис. 1.11. Схема автоматизованої меморіально-ордерної форми обліку

На відміну від підприємств, банки складають баланс щоденно і день є для них найменшим обліковим періодом, в якому повторюється обліковий цикл. Отже, протягом кожного звітного періоду облікова система мусить збирати та опрацьовувати економічну інформацію про всі операції, які проводить банк.

Збір та опрацювання облікової інформації називають циклом цього процесу, оскільки він повторюється з новими даними кожного облікового періоду. В циклі можна виділити кілька послідовних фаз, починаючи з власне господарської операції, опрацювання інформації в обліковій системі протягом облікового періоду, до кінцевої фази - складання фінансових звітів.

За комп'ютерного опрацювання облікової інформації більшість етапів облікового циклу виконується в автоматизованому режимі і їх неможливо простежити наочно. Однак для розуміння цього розглянемо їх зміст.

Опрацьовувати інформацію в обліковій системі дозволяє Автоматизована банківська система (АБС). Базовою підсистемою, яка обов'язково функціонує в кожному банку, є "Операційний день банку".

Основні функції цієї підсистеми:

► введення та опрацювання розрахунково-грошових документів;

► створення та ведення особових рахунків клієнтів і масивів нормативно-довідкової інформації;

► робота з картотеками;

► опрацювання особових та бухгалтерських рахунків;

► ведення аналітичного і синтетичного обліку, формування балансу та відповідних форм за кожний день (реєстрів аналітичного і синтетичного обліку) та форм фінансової звітності.

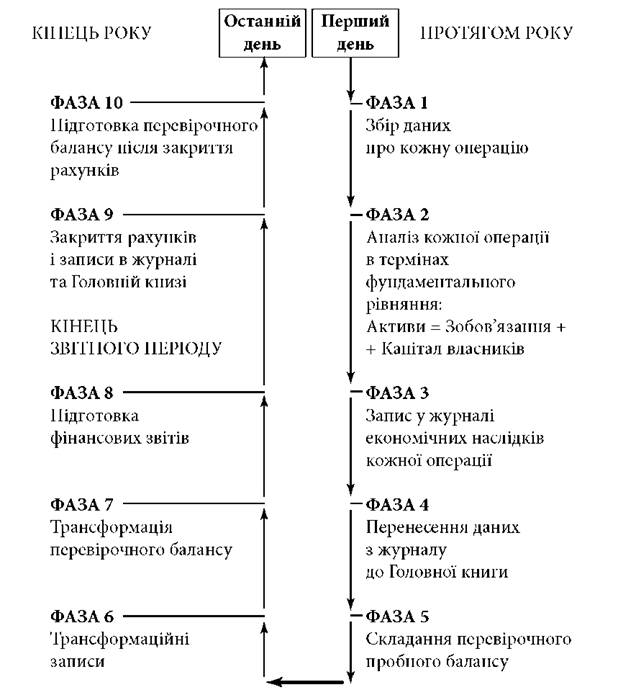

У підсистемі "Операційний день банку" опрацювання облікової інформації здійснюється за одним і тим самим обліковим циклом (рис. 1.12).

Фаза 1. Збір економічної інформації про кожну операцію

Початкова фаза циклу опрацювання інформації - це збір первинної інформації щодо кожної операції.

Фаза 2. Аналіз операцій

Аналіз операцій - це термін, що вживається для опису в термінах облікової моделі процесу вивчення її подвійного впливу на установу. Аналіз операції починається тоді, коли з'являється документ, який вказує на завершеність операції. Відповідно до характеру операції і застосування фундаментальної облікової моделі наслідки операції реєструють у системі бухгалтерського обліку.

Рис. 1.12. Цикл опрацювання облікової інформації

Фаза 3. Запис операцій у журнал

Після аналізу економічні наслідки кожної операції вводяться з документа або окремого меморіального ордера в комп'ютерну систему.

Фаза 4. Перенесення даних до Головної книги

В автоматичному режимі всі операції розносяться за бухгалтерськими рахунками.

Фаза 5. Складання перевірочного балансу

На підставі даних Головної книги складають перевірочний баланс. Це робиться для перевірки правильності записів та для подальшого використання. Перевірочний баланс складається як робочий баланс за всією номенклатурою бухгалтерських рахунків.

Фаза 6. Трансформаційні записи

Виправлення помилкових записів, виявлених у процесі складання перевірочного балансу. Виконується звірка даних аналітичного обліку (особових рахунків) з даними синтетичного обліку (обігово-сальдова відомість, відомість за залишками та ін.) Виправлення виконується шляхом здійснення зворотних записів за бухгалтерськими рахунками, тобто методом зворотного сторно на підставі виправних ордерів. Передбачено виконання коригувальних проведень, які використовують для обліку нарахованих процентних та інших доходів і нарахованих процентних та інших витрат. Списується також безнадійна заборгованість.

Фаза 7. Трансформація перевірочного балансу

Після складання виправних та коригувальних проведень та їх реєстрації й відображення в Головній книзі складається трансформований перевірочний баланс для контролю за правильністю коригувальних записів.

Фаза 8. Підготовка фінансових звітів.

Після складання коригувальних проведень Головна книга містить усі відповідні рахунки та їх сальдо, необхідні для складання звіту про фінансові результати, а також бухгалтерського балансу. Фінансові звіти, які складаються протягом облікового періоду (денні, місячні, квартальні), називаються проміжними.

Фаза 9. Закриття рахунків

Наприкінці річного облікового періоду виконуються заключні проведення. За допомогою заключних проведень закриваються тимчасові рахунки, до яких належать рахунки з обліку доходів і витрат і відкривається рахунок "Результат поточного року". Підсумовуються залишки за кожним бухгалтерським рахунком.

Фаза 10. Підготовка повного перевірочного балансу

Ця фаза має процедурний характер. Її мета - перевірка сальдо рахунків після перенесення всіх заключних проведень до Головної книги. У комп'ютеризованій обліковій системі це може бути зроблено автоматично. Цей повний пробний баланс складають до початку нового облікового періоду. Оскільки всі рахунки звіту про фінансові результати закриваються наприкінці облікового періоду на рахунок фінансового результату поточного року, то повний пробний баланс складається тільки з постійних рахунків (тобто рахунків активів, зобов'язань та капіталу власників). Кінцеві сальдо рахунків Головної книги після здійснення заключних проведень будуть початковими сальдо цих рахунків у новому обліковому періоді.

Тема 2. ОБЛІК ГРОШОВИХ КОШТІВ БАНКУ

2.1. Облік касових операцій банку та операцій із касового обслуговування банків установами національного банку України

2.2. Організація внутрішнього контролю за схоронністю грошових коштів

2.3. Облік коштів банку на коррахунках. Облік міжбанківських розрахунків

Тема 3. ОБЛІК ДЕПОЗИТІВ ТА ІНШИХ ЗОБОВ'ЯЗАНЬ

3.1. Бухгалтерський облік залучених вкладів (депозитів) клієнтів банку

3.2. Облік кредитних і депозитних операцій у міжбанківській сфері

3.2.1. Облік міжбанківських вкладів (депозитів)

3.2.2. Облік міжбанківських кредитів