Внутрішній контроль означає такі дії та процедури, які призначені для збереження грошових коштів банку. Ефективні дії з внутрішнього контролю за грошовими коштами мають включати низку організаційних заходів.

1. Розподіл процедурних функцій:

► повне розмежування дій при процедурах з отримання грошей від дій при виплаті грошей;

► чітке розмежування між фізичним обігом грошових коштів та всіма фазами обігу відповідної облікової інформації;

► необхідність чіткого контролю за надходженням готівки до каси та її залишками на кінець дня;

► необхідність оформлення виплат тільки за допомогою попередньо пронумерованих чеків з окремим підтвердженням (дозволом) на здійснення виплат.

2. Розподіл посадових обов'язків:

► призначення різних осіб для отримання грошових коштів та виплати грошових коштів;

► призначення різних осіб для фізичного ведення касових операцій та їх обліку;

► призначення одного працівника, відповідального за надання дозволу на здійснення грошових виплат, та іншого працівника, який би списував з рахунків суми за грошовими чеками;

► надання права розпорядження грошовими коштами одній особі, а ведення обліку - іншій.

3. Контроль за схоронністю готівкових коштів проводиться:

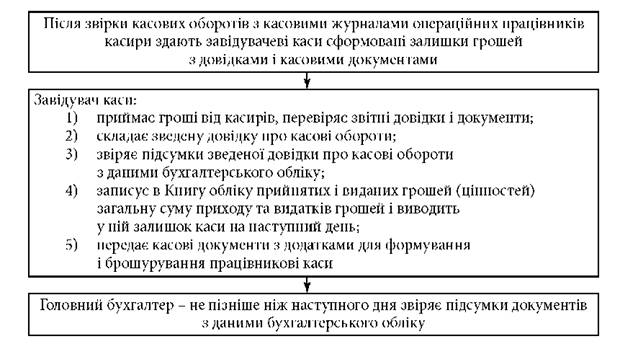

► наприкінці операційного дня шляхом звірки касових оборотів з даними бухгалтерського обліку (рис. 2.4);

► періодично при проведенні планових, а в разі потреби - позапланових ревізій.

Рис. 2.4. Порядок проведення звірки касових оборотів з даними бухгалтерського обліку в кінці операційного дня

Періодично, згідно з правилами, проводиться ревізія готівки та інших цінностей, які зберігаються в грошових сховищах і касах установ банку, а також перевірка дотримання правил їх зберігання. Ревізія проводиться:

► за розпорядженням керівника установи банку не рідше ніж раз на півріччя, а також щороку станом на 1 січня нового року;

► при зміні керівника, головного бухгалтера або завідувача каси;

► при тимчасовій зміні службових осіб, відповідальних за схоронність цінностей;

► в інших випадках - за розпорядженням керівників Національного банку України або органів відповідних банків (загальних зборів акціонерів, членів рад та у випадках, передбачених Законом України "Про господарські товариства" і статутами банків).

Ревізія грошових білетів, монет, інших цінностей проводиться складом осіб, яких призначає письмовим наказом керівник установи банку. Ревізія проводиться у присутності службових осіб, відповідальних за схоронність цінностей. Відповідальність за правильну організацію і виконання встановлених правил проведення ревізії несе керівник установи банку, який призначив ревізію.

При виявленні під час перерахування грошей надлишків або нестачі складається акт. До акта, що надсилається вищій установі банку, додають особисте пояснення касового працівника, який допустив нестачу, повідомлення керівника установи банку про вжиті заходи щодо відшкодування у винних осіб збитків, усунення причин, які породжують касові прорахунки і нестачі цінностей.

Про проведену ревізію цінностей складається акт за підписами всіх працівників, які брали участь у ревізії, і посадових осіб, відповідальних за зберігання цінностей. За виявлення недостачі або надлишку грошей і цінностей, розбіжностей в обліку або недоліків у забезпеченні зберігання цінностей копія акта надсилається вищій установі банку.

Усі проведені перевірки реєструються у книзі, в якій зазначають прізвище і посаду того, хто проводив перевірку, перевірену ним ділянку роботи, час проведення перевірки, її обсяг, результати (робиться посилання на акт або зазначається, що зауважень немає).

Керівники установ банків зобов'язані у п'ятиденний термін розглянути результати проведених ревізій та перевірок і терміново усунути виявлені недоліки, а також ужити заходів щодо організації касової роботи.

За виявлення надлишків грошей або недостач складають акт про виявлені недостачі (надлишки) під час перерахування грошей. До акта, що надсилається вищій установі банку, додають особисте пояснення касового працівника, який допустив недостачу, повідомлення керівника установи банку про вжиті заходи щодо відшкодування за рахунок винних осіб збитків, усунення причин, які породжують касові прорахунки і недостачі цінностей.

Виявлені надлишки грошей оприбутковуються на рахунок 6399 "Інші операційні доходи". Повернення зарахованих на цей рахунок сум може проводитися за клопотанням підприємств, об'єднань, організацій і установ шляхом зарахування їх на рахунки, а також окремих осіб з дозволу керівника установи банку після розгляду обставин, які підтверджують належність їм надлишків, що утворилися.

Усі недостачі грошей незалежно від суми (навіть якщо вони погашені під час виявлення) списують у видатки за касою і записують на рахунок 3552 "Нестачі та інші нарахування на працівників банку" за особистим рахунком працівника, в якого виявлено недостачу, та обліковуються на цьому рахунку до повного їх погашення. Якщо недостача грошей та інших цінностей є результатом розтрати, недбалості або розкрадання, керівник установи банку негайно повідомляє про це правоохоронні органи і до їх рішення усуває від роботи з цінностями працівника банку, в якого виявлено недостачу. До акта про виявлені недостачі (надлишки) під час перерахування грошей, що надсилається до вищої установи відповідного банку, додається спеціальне повідомлення за підписами керівника і головного бухгалтера установи банку із зазначенням у ньому місця і дати події; дати виявлення недостачі (надлишку); характеру події (розтрата, розкрадання, пограбування, підробка); суми заподіяного збитку; посади, прізвища винної особи. Це робиться, виходячи з потреби забезпечення інтересів банку і надходження коштів для відшкодування збитків.

► Якщо на момент установлення недостачі винна в ній особа не встановлена, то суму нестачі списують на витрати банку проведенням

Дт 7399 Інші операційні витрати

Кт Рахунки для обліку грошових коштів

► Одночасно з цим сума нестачі обліковується поза балансом (до встановлення осіб, які мають відшкодувати недостачі)

Дт 9617 Списана у збиток заборгованість за іншими активами

Кт Контррахунок

► Після встановлення особи, винної в нестачі, суму нестачі відносять на цю особу бухгалтерським проведенням

Дт 3552 Нестачі та інші нарахування на працівників банку

Кт 6399 Інші операційні доходи

► Одночасно з цим віднесені на збиток борги списують з позабалансового обліку

Дт Контррахунок

Кт 9617 Списана у збиток заборгованість за іншими активами

► Погашення заборгованості за нестачами

Дт Рахунки для обліку грошових коштів

Кт 3552 Нестачі та інші нарахування на працівників банку.

Тема 3. ОБЛІК ДЕПОЗИТІВ ТА ІНШИХ ЗОБОВ'ЯЗАНЬ

3.1. Бухгалтерський облік залучених вкладів (депозитів) клієнтів банку

3.2. Облік кредитних і депозитних операцій у міжбанківській сфері

3.2.1. Облік міжбанківських вкладів (депозитів)

3.2.2. Облік міжбанківських кредитів

3.3. Облік операцій із цінними паперами власного боргу, емітованими банком

Тема 4. ІНСТРУМЕНТИ БЕЗГОТІВКОВИХ РОЗРАХУНКІВ ТА ОБЛІК ОПЕРАЦІЙ ЗА ЦИМИ РОЗРАХУНКАМИ

4.1. Загальні принципи обліку коштів на вимогу суб'єктів господарювання та фізичних осіб

4.2. Облік безготівкових розрахунків