6.1. Загальні принципи оцінки та обліку цінних паперів у портфелях банку

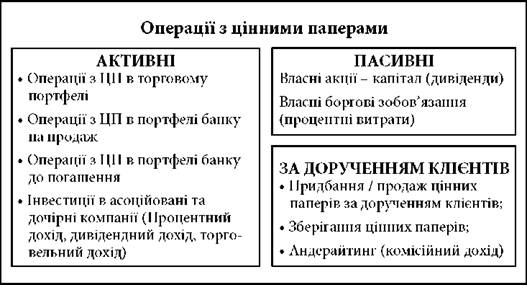

Банки можуть здійснювати операції з цінними паперами, які згідно із Законом України "Про цінні папери та фондову біржу" випускаються й перебувають в обігу, зокрема: акціями, облігаціями внутрішньої державної позики, облігаціями підприємств, ощадними сертифікатами, векселями, а також операції з похідними цінними паперами (форвардні та ф'ючерсні контракти й опціони) та цінними паперами іноземних емітентів, які допущені до обігу в Україні (рис. 6.1).

Бухгалтерський облік цінних паперів ґрунтується на загальноприйнятих у міжнародній практиці принципах та стандартах і ведеться відповідно до Інструкції з бухгалтерського обліку операцій із цінними паперами в банках України (затверджена Постановою № 358 Правління НБУ від 03.10.2005 р.).

Необхідність запобігання ризикам, що притаманні операціям із цінними паперами, потребує чіткого дотримання основних принципів їх оцінки та обліку, насамперед таких, як обачність, нарахування доходів і витрат (у періоді, до якого вони належать), перевага суті операції над формою.

Відповідно до вказаних принципів банки оцінюють і відображують активи, що виникають за операціями з цінними паперами, з достатньою мірою обережності, щоб не допустити перенесення фінансових ризиків на наступні періоди; цей принцип передбачає ведення рахунків з обліку резервів, що створюються під активи у формі цінних паперів. При застосуванні принципу нарахування не дозволяється переоцінювати активи чи доходи і недооцінювати витрати.

Рис. 6.1. Класифікація операцій банків із цінними паперами

Інвестиції банку в цінні папери з метою їх оцінки та відображення в бухгалтерському обліку класифікують таким чином:

► операції з цінними паперами у торговому портфелі;

► операції з цінними паперами у портфелі банку на продаж;

► операції з цінними паперами у портфелі банку до погашення;

► інвестиції в асоційовані та дочірні компанії.

Цінні папери, які придбані та/або зберігаються за дорученням і за кошти клієнтів, а також згідно з договорами про довірче управління, обліковують на позабалансових рахунках.

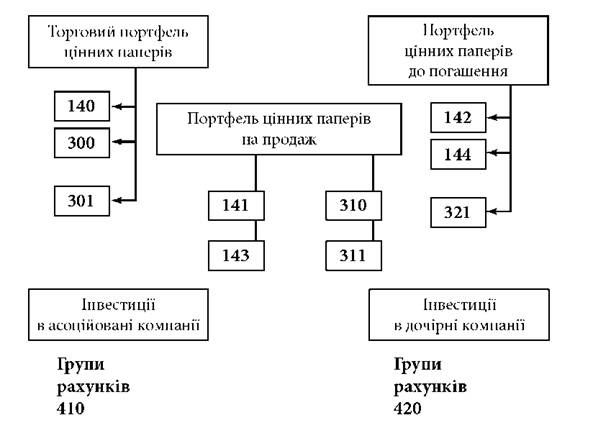

У бухгалтерському обліку операцій банків України з цінними паперами використовують рахунки, визначені Планом рахунків бухгалтерського обліку банків України, класифіковані за видами цінних паперів (боргові, акції та інші папери з нефіксованим прибутком), їх емітентами (банки, небанківські фінансові установи, небанківські не фінансові установи), а також за складовими балансової вартості цінного папера (номінальна вартість, дисконт (премія), нараховані проценти, переоцінка, резерви). Окремо (в першому класі Плану рахунків бухгалтерського обліку банків України) обліковують цінні папери, які Національний банк України приймає за операціями рефінансування банків, а також емітовані ним (рис. 6.2).

Рис. 6.2. Структура відображення в Плані рахунків банку активних операцій із цінними паперами за групами рахунків

Важливим питанням в обліку цінних паперів є їх оцінка. Наприклад, придбані цінні папери (крім цінних паперів у торговому портфелі, інвестицій в асоційовані та дочірні компанії) початково оцінюють і відображають у бухгалтерському обліку за справедливою вартістю, до якої додають витрати на операції з придбання таких цінних паперів.

Цінні папери в торговому портфелі початково оцінюють за справедливою вартістю. Витрати на операції з придбання таких цінних паперів визнають за рахунками витрат під час їх первинного визнання.

Витрати на операції з придбання боргових цінних паперів у портфель на продаж або в портфель до погашення відображають за рахунками з обліку дисконту (премії) на дату їх придбання.

На кожну наступну після визнання дату балансу всі цінні папери, придбані банком, оцінюють за їхньою справедливою вартістю, крім:

а) цінних паперів, що утримуються до погашення;

б) акцій та інших цінних паперів із нефіксованим прибутком у портфелі банку на продаж, справедливу вартість яких неможливо достовірно визначити;

в) інвестицій в асоційовані та дочірні компанії. Справедлива вартість цінних паперів, що перебувають в обігу на організаційно оформлених ринках, визначається за їхньою ринковою вартістю. Бувають випадки, коли встановити котирування ринкових цін на цінні папери неможливо. Тоді банки застосовують для визначення справедливої вартості такі методи:

► посилання на ринкову ціну іншого подібного інструменту;

► аналіз дисконтованих грошових потоків. Застосовуючи аналіз дисконтованих грошових потоків, банки використовують ставку дисконту, яка дорівнює чинній нормі прибутковості фінансових інструментів, що мають в основному такі самі умови й характеристики;

► інші методи, що забезпечують достовірне визначення справедливої вартості цінних паперів, визначені відповідними внутрішніми документами банку.

Акції та інші цінні папери з нефіксованим прибутком у портфелі банку на продаж, справедливу вартість яких достовірно визначити неможливо, відображують на дату балансу за їхньою собівартістю з урахуванням зменшення їхньої корисності.

Цінні папери, що утримує банк до їх погашення, відображують на дату балансу за амортизованою собівартістю з використанням ефективної ставки процента.

За інвестиціями в асоційовані та дочірні компанії, облік яких здійснюється за методом участі в капіталі, інвестор має складати консолідовану фінансову звітність.

Усі цінні папери, крім цінних паперів, які обліковуються в торговому портфелі, переглядають на зменшення корисності. Зменшення корисності визнається на кожну дату балансу, якщо є об'єктивні докази щодо подій, які мають вплив на очікувані майбутні грошові потоки за цінними паперами.

Об'єктивними доказами, що свідчать про зменшення корисності цінних паперів, можуть бути відомості:

► про фінансові труднощі емітента;

► фактичне розірвання контракту внаслідок невиконання умов договору або прострочення виплати процентів чи основної суми;

► високу ймовірність банкрутства тощо.

Зменшення балансової вартості цінних паперів унаслідок визнання зменшення їхньої корисності відображається в бухгалтерському обліку лише на суму, що не призводить до від'ємного значення їхньої вартості. Якщо балансова вартість таких цінних паперів досягає нуля, то в бухгалтерському обліку їх відображають за нульовою вартістю до прийняття банком рішення про їх списання.

За борговими цінними паперами окремо обліковують накопичені проценти, дисконт або премію. Бухгалтерський облік нарахування процентів здійснюється залежно від умов випуску цінних паперів, але не рідше ніж раз на місяць протягом періоду від дати придбання цінного папера до дати його продажу або погашення.

Дисконт або премія за борговими цінними паперами в портфелях банку на продаж і до погашення амортизується протягом періоду з дати придбання до дати погашення за методом ефективної ставки процента. Сума амортизації дисконту або премії нараховується одночасно з нарахуванням процентів. Сума амортизації дисконту збільшує процентний дохід за цінними паперами, а сума амортизації премії зменшує його.

6.3. Особливості обліку цінних паперів у портфелі банку на продаж

6.4. Особливості обліку цінних паперів у портфелі до погашення та інвестицій в асоційовані і дочірні компанії

6.5. Комісійні операції з цінними паперами та їх облік

Тема 7. ОБЛІК ОПЕРАЦІЙ В ІНОЗЕМНІЙ ВАЛЮТІ

7.1. Особливості відображення валютних статей у фінансовій звітності

7.2. Необхідність переоцінки іноземної валюти. Вимоги МСБО щодо переоцінки іноземної валюти

7.3. Особливості обліку обмінних операцій із готівковою іноземною валютою

7.4. Особливості обліку операцій із дорожніми чеками

7.5. Облік операцій купівлі-продажу безготівкової іноземної валюти