Бухгалтерський облік доходів і витрат ведеться на рахунках шостого та сьомого класів за єдиною для установ банку структурою аналітичних рахунків, передбаченою внутрішнім планом аналітичних рахунків і призначеною для інтегрованого ведення бухгалтерського обліку всіма установами банку та забезпечення потреб його фінансової, управлінської та податкової звітності. Доходи і витрати банку накопичуються на рахунках шостого "Доходи" та сьомого "Витрати" класів Плану рахунків бухгалтерського обліку банків України (табл. 10.2) з початку звітного року (з урахуванням коригувальних проведень).

Таблиця 10.2. Структура 6-го класу "Доходи" та 7 класу "Витрати" Плану рахунків бухгалтерського обліку банків

Розділи 6-го класу | Назви розділів | Розділи 7-го класу |

60 | Процентні доходи/витрати | 70 |

61 | Комісійні доходи/витрати | 71 |

62 | Результат від торговельних операцій | |

63 | Інші операційні доходи/витрати | 73 |

64 | Інші доходи | |

Загальні адміністративні витрати | 74 | |

67 | Повернення списаних активів | |

Відрахування в резерви | 77 | |

Податок на прибуток | 79 |

Банки самостійно визначають порядок формування аналітичних рахунків за балансовими рахунками класів 6 і 7. Облік нарахованих доходів і витрат та фактично отриманих доходів або сплачених витрат, а також доходів і витрат, що підлягають чи не підлягають оподаткуванню, здійснюється на розсуд банку на окремих аналітичних рахунках.

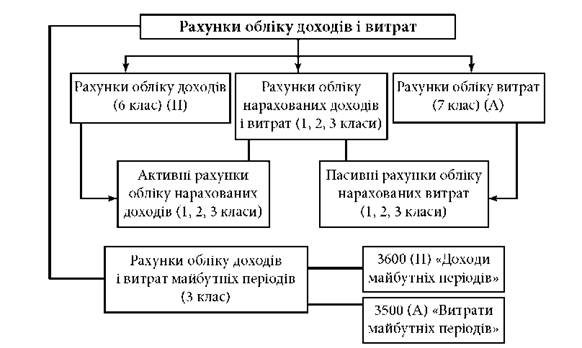

Рахунки класів (розділи, групи) за назвами максимально наближено до показників звіту про фінансові результати банку. На балансових рахунках 4-го порядку обліковують конкретні види доходів і витрат. Нараховані проценті та комісійні витрати і доходи (у тому числі нараховані прострочені доходи) обліковують за відповідними рахунками першого, другого та третього класів (рис. 10.1).

Рис. 10.1. Класифікація рахунків обліку доходів і витрат

Усі господарські операції, здійснені банком за звітний період, мають бути відображені у звітності цього періоду. Такі операції, як переоцінка, нарахування, рух спеціальних резервів, розрахунок податків та інших обов'язкових платежів, істотно впливають на фінансовий результат звітного періоду.

У разі непогашення боржником заборгованості за нарахованими доходами в строк, передбачений угодою, наступного робочого дня несплачену суму обліковують на відповідних рахунках з обліку прострочених нарахованих доходів класів 1, 2, 3.

У разі наявності простроченої заборгованості за нарахованими доходами банк формує спеціальні резерви у відповідній валюті за рахунок витрат згідно з вимогами нормативно-правових актів Національного банку України.

Якщо заборгованість за нарахованими доходами, що обліковується за відповідними рахунками класів 1, 2, 3, визнана безнадійною, то банк списує її за рахунок сформованих резервів.

Заборгованість, що списана за рахунок спеціальних резервів, банк обліковує за позабалансовими рахунками групи 960 "Не сплачені в строк доходи". Критерії, строки та порядок визнання заборгованості за нарахованими доходами безнадійною визначаються обліковою політикою банку відповідно до вимог законодавства України, у тому числі нормативно-правових актів Національного банку України.

Доходи, враховані на балансових рахунках, що визнані безнадійними до отримання (за критеріями, визначеними обліковою політикою банку), списують з балансу за рахунок спеціальних резервів і враховують поза балансом (рахунки 9600 "Списана за рахунок спеціальних резервів заборгованість за нарахованими доходами за операціями з банками" та 9601 "Списана за рахунок спеціальних резервів заборгованість за операціями з клієнтами") для відстеження появи можливості погашення боргу (до закінчення строку позовної давності).

10.4. Загальні принципи відображення в бухгалтерському обліку витрат

10.5. Порядок нарахування доходів і витрат

10.6. Облік формування і розподілу прибутку банку

Тема 11. СКЛАДАННЯ ФІНАНСОВИХ ЗВІТІВ

11.1. Склад та призначення фінансової звітності банків

11.2. Зміст приміток до фінансової звітності

11.3. Інформація про звітні сегменти, ризики та інша інформація у примітках до фінансової звітності

СПИСОК РЕКОМЕНДОВАНОЇ ЛІТЕРАТУРИ

ПЕРЕДМОВА