Обліковий прибуток (збиток), економічний показник ефективності діяльності банку за звітний період, визначається як різниця між доходами (рахунки 6-го класу) та видатками (рахунки 7-го класу). Обліковий прибуток (збиток) за звітний рік визначається в останній операційний день фінансового року. Для визначення облікового прибутку враховують як отримані (сплачені) доходи (витрати), так і не отримані (не сплачені) доходи (витрати). Обліковий прибуток (збиток) визначається на рівні балансових установ банку з урахуванням податкового зобов'язання та відстрочених податкових активів і зобов'язань.

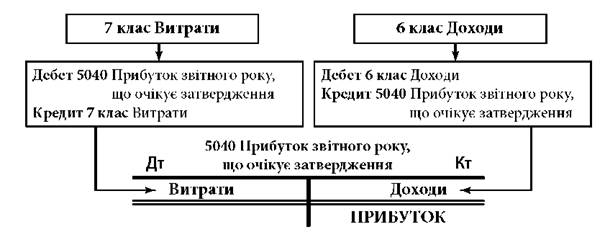

Якщо доходи більші від витрат, то прибуток банку за результатами діяльності звітного року відображається за рахунком 5040 "Прибуток звітного року, що очікує затвердження" (рис. 10.2).

Рис. 10.2. Формування прибутку банку

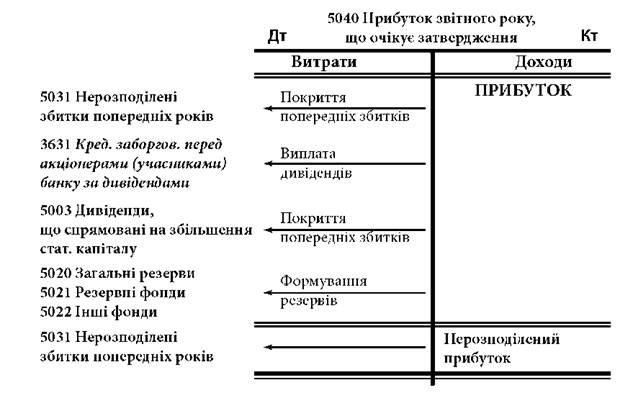

Прибуток, що залишається в розпорядженні банку після сплати податків і обов'язкових платежів, розподіляється згідно із статутом банку за рішенням загальних зборів акціонерів банку.

Прибуток банку може бути спрямований на покриття збитків попередніх років (у разі їх наявності), формування загальних резервів, резервного фонду, інших фондів банку, збільшення капіталу та виплату дивідендів.

Строк, порядок і розміри виплати дивідендів визначають загальні збори акціонерів банку.

Якщо загальними зборами акціонерів банку по затвердженню річного фінансового звіту не прийнято рішення про розподіл прибутку звітного року, то його сума підлягає перерахуванню:

Дт 5040 Прибуток звітного року, що очікує затвердження

Кт 5030 Нерозподілені прибутки попередніх років.

Розподіл прибутку (звітного та попередніх років, якщо чергові збори акціонерів банку приймуть таке рішення) відображається в бухгалтерському обліку (рис. 10.3).

Рис. 10.3. Розподіл прибутку за рішенням загальних зборів акціонерів

Резервний фонд як складова основного капіталу формується з метою покриття непередбачених збитків за всіма статтями активів та позабалансових зобов'язань.

Резервний фонд формується в порядку, визначеному в установчих документах банку за рахунок відрахувань із прибутку. Розмір відрахувань до резервного фонду має бути не меншим ніж 5% від прибутку банку до досягнення ними 25%-го розміру регулятивного капіталу банку.

Облік резервного фонду ведеться на рахунку 5021 "Резервні фонди".

Загальні резерви банки створюють під невизначений ризик під час проведення банківських операцій та використовують у порядку, визначеному уповноваженими органами управління банку.

Кошти в указані резерви надходять з рахунку 5040 "Прибуток звітного року, що очікує затвердження" (5030 "Нерозподілені прибутки попередніх років") та обліковуються на рахунку 5020 "Загальні резерви".

Відрахування в резервні фонди та їх використання на покриття збитків проводять відповідно до рішення загальних зборів акціонерів банку в порядку, визначеному в установчих документах банку. Відрахування до загальних резервів та резервних фондів здійснюється за рахунок прибутку, що залишився після оподаткування, або з прибутку до оподаткування, скоригованого на всі потенційні податкові зобов'язання.

У разі, коли діяльність банку може створювати загрозу інтересам вкладників та інших кредиторів банку, Національний банк України має право вимагати від банку збільшення розміру резервів і щорічних відрахувань до них.

Надходження до резервного фонду та загального резерву за рахунок чистого прибутку (після оподаткування) відображують в обліку шляхом кореспонденції:

Дт 5040 Прибуток звітного року, що очікує затвердження (5030

Нерозподілені прибутки попередніх років)

Кт 5021 Резервні фонди (5020 Загальні резерви).

Збитки від активів не можуть бути безпосередньо покриті із загальних резервів та резервних фондів, а мають покриватися лише за рахунок спеціальних резервів.

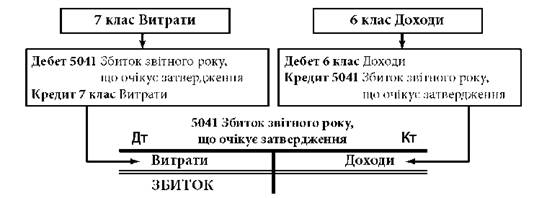

Якщо витрати більші від доходів, то збиток обліковується на рахунку 5041 "Збиток звітного року, що очікує затвердження" (рис. 10.4).

Рис. 10.4. Визнання збитку банку

Після проведення загальних зборів акціонерів (учасників) банку по затвердженню його річного фінансового звіту збитки перераховують таким бухгалтерським записом:

Дт 5031 Непокриті збитки попередніх років

Кт 5041 Збиток звітного року, що очікує затвердження.

Запитання для самоконтролю

1. Назвіть основні принципи бухгалтерського обліку доходів і витрат.

2. Який звітний період для застосування банками принципу відповідності?

3. Назвіть нормативно-правовий документ Національного банку України, який регламентує порядок ведення банками України бухгалтерського обліку доходів і витрат.

4. Як класифікується, відповідно до структури Звіту про фінансові результати, діяльність банку, від якої він отримує доходи?

5. Які доходи (витрати) банку належать до операційних?

6. В якому періоді визнають (відносять на рахунки 7-го класу) адміністративні витрати банку, якщо визначити період, до якого вони належать, неможливо?

7. Від яких операцій банк отримує доходи, які належать до доходів від інвестиційної діяльності?

8. Які доходи і витрати майбутніх періодів, що виникли в іноземній валюті, є монетарними статтями балансу?

9. За яких умов доходи можуть бути враховані на відповідних рахунках 6-го класу без віднесення на рахунки для обліку нарахованих доходів?

10. Яким чином банк повинен забезпечити дотримання принципу відповідності, якщо він не має інформації, потрібної для нарахування доходів за останні 2-3 дні звітного місяця?

11. З якою періодичністю банк повинен нараховувати доходи і витрати та визнавати їх у бухгалтерському обліку?

12. За яких умов банк припиняє нарахування процентних доходів?

13. Чи враховуються в обліковому прибутку/збитку витрати на сплату податку на прибуток?

14. Що є підставою для розподілу прибутку банку?

15. Як відображається в бухгалтерському обліку фінансовий результат поточного року та його розподіл?

16. Як обліковуються операції з формування фондів банку за рахунок нерозподіленого прибутку?

Теми для рефератів

1. Класифікація доходів і витрат банку і відображення класифікаційних груп у Плані рахунків бухгалтерського обліку банків.

2. Облік доходів і витрат на основі базових принципів МСФЗ.

3. Облік формування резервів під заборгованість за нарахованими доходами.

4. Основні правила обліку процентних доходів банку.

5. Основні правила обліку процентних витрат банку.

6. Облік комісійних доходів і витрат.

7. Облік результатів від торговельних операцій банку.

8. Облік визначення і розподілу прибутку.

Завдання для самостійної роботи

Для розуміння обліку доходів і витрат банку необхідно ознайомитися з Правилами з бухгалтерського обліку доходів і витрат банків України (Затверджена Постановою № 255 Правління НБУ від 18.06.2003 р., зі змінами).

Після ознайомлення дайте відповідь на запитання:

1. Як відображають в обліку доходи і витрати, що отримані (сплачені) в іноземній валюті?

2. Як обліковують витрати на зарплату працівників банку?

11.1. Склад та призначення фінансової звітності банків

11.2. Зміст приміток до фінансової звітності

11.3. Інформація про звітні сегменти, ризики та інша інформація у примітках до фінансової звітності

СПИСОК РЕКОМЕНДОВАНОЇ ЛІТЕРАТУРИ

ПЕРЕДМОВА

ЗМІСТОВИЙ МОДУЛЬ1.Сутність, типи, функції центральних банків

ТЕМА 1. СТАТУС ТА ОСНОВНІ НАПРЯМИ ДІЯЛЬНОСТІ ЦЕНТРАЛЬНИХ БАНКІВ

Лекція 1.історія становлення і сутність центральних банків

1.1.1. Передумови виникнення центральних банків