5.1. Зони і рівні ризику, крива ризику

Для оцінки ступеня прийнятності економічного ризику при обґрунтуванні господарського рішення варто позначити шкалу рівнів економічних ризиків і виділити зони ризику в залежності від очікуваної величини втрат. В економічній літературі з теорії бізнесу і підприємництва зустрічаються терміни "високий ризик" і "низький ризик". У даному випадку мова йде про різні рівні ризику, що залежать від співвідношення масштабу очікуваних втрат та обсягу майна підприємства, а також від ймовірності настання цих втрат.

Для встановлення допустимого рівня ризику введено поняття областей ризику.

Областю ризику називається певна зона загальних втрат підприємства, в межах якої втрати не перевищують граничного значення встановленого рівня ризику.

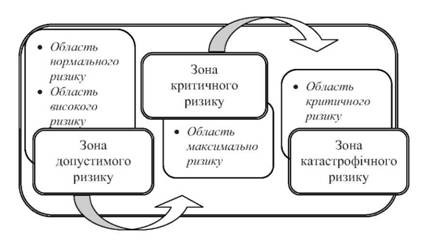

Виділяють чотири області економічного ризику:

область нормального ризику;

область високого ризику;

область максимального ризику;

область критичного ризику.

Область, в якій втрати не очікуються, тобто в якій економічний результат господарської діяльності позитивний, називається без ризиковою зоною.

Область нормального ризику характеризується рівнем втрат (РВ ), який не перевищує величини чистого прибутку (ЧП ). В цій області підприємство ризикує тим, що в гіршому випадку воно не отримає чистого прибутку

Можливі випадки незначних втрат, але основна частка чистого прибутку буде отримана. Можливим може бути здійснення операцій з цінними паперами, отримання необхідного кредиту, участь в виконанні робіт, які фінансуються державними органами.

Область високого ризику характеризується рівнем втрат (РВ ), які не перевищують розміри балансового прибутку (ПБ ):

Підприємство ризикує тим, що в результаті своєї діяльності воно в гіршому випадку здійснить покриття усіх витрат, а в кращому - отримає прибуток набагато менший розрахункового. Можливим може бути здійснення виробничої комерційної діяльності за рахунок отримання кредитів на термін до одного року.

В області максимального ризику можливі втрати величини загальних доходів, доходів підприємства (Д), але менші за власні кошти підприємства (ВК):

В цій області можливими можуть бути різні варіанти лізингу: оперативний - передають виробничу продукцію в оренду; лізинг нерухомості - передають в оренду цілі об'єкти; лізинг, що фінансується - оренда машин та обладнання терміном на 2-6 роки; фінансові інвестиції в цінні папери.

В межах області критичного ризику можливі втрати в розмірі власних коштів (ВК), тобто наступ повного банкрутства:

Кожна із виділених областей ризику відповідає певній зоні ризику. Загальна схема зон ризику у відповідності до областей ризику представлена на рис. 5.1.

Області нормального і високого ризику складають допустиму зону економічного ризику. Область максимального ризику відповідає критичній зоні економічного ризику, а область критичного ризику - катастрофічній зоні економічного ризику.

Зона допустимого ризику - область, у межах якої величина ймовірних втрат не перевищує очікуваного прибутку і, отже, діяльність підприємства має економічну доцільність. Границі зони допустимого ризику відповідає рівню втрат, який дорівнює розрахунковому прибутку.

Допустимий ризик - це загроза повної втрати прибутку від реалізації певного проекту або від підприємницької діяльність підприємства. В даному випадку втрати можливі, але їх величина менше очікуваного розрахункового прибутку.

Рисунок 5.1 - Зони і області ризику

Зона критичного ризику - область можливих втрат, що перевищують величину очікуваного прибутку аж до величини повного розрахункової виручки (суми витрат і прибутку). Тут підприємець ризикує не тільки не одержати ніякого доходу, але і понести прямі збитки в розмірі всіх здійснених витрат.

У зоні критичного ризику величина ймовірних втрат змінюється від значення розрахункового прибутку до передбачуваної виручки.

Критичний ризик вище середнього, але в межах максимально допустимих значень ризику Rmax , які прийняті в даній економічній системі для певних видів діяльності:

Зона катастрофічного ризику - область ймовірних втрат, що перевершують критичний рівень і можуть досягати величини, яка дорівнює власному капіталу підприємства. Катастрофічний ризик може привести підприємство чи підприємця до краху і банкрутства. Крім того, до категорії катастрофічного ризику (незалежно від величини майнового збитку) варто віднести ризик, який зв'язаний із загрозою життю і здоров'ю людей і виникненням економічних катастроф.

У зоні катастрофічного ризику величина очікуваних втрат наближається до майнового стану підприємця. До катастрофічного ризику, незалежно від матеріальних втрат, відносять також ризик загибелі людей і екологічної катастрофи.

Катастрофічний ризик Rкат перевищує максимальну границю ризику Rmax , яка складена в даній економічній системі:

Рівень ризику - це показник, значення якого характеризує рівень загальної загрози втрат для даного суб'єкта при здійсненні певного виду діяльності. При комплексній оцінці рівня ризику доцільним буде виражати його рівень деяким умовним показником - інтегральним показником ступеня ризику. До його складу будемо включати результати аналізу окремих видів ризиків та структуру зв'язків між ними. Наявність ризику в економічній діяльності означає, що для досягнення бажаних результатів, необхідно розробляти плани розвитку підприємства із врахуванням імовірнісного характеру походження подій. Саме цьому сприяє якісний та кількісний аналіз ризиків досліджуваного об'єкта.

Для визначення рівня ризику пропонується використовувати емпіричну шкалу ризику (табл.5.1)

Таблиця 5.1. Емпірична шкала визначення рівня ризику

Рівень ризику | Найменування градацій | Ймовірність небажаного результату | |

Нормальний | Максимальний | 0 - 0,1 | 0-25% |

Малий | 0,1 - 0,3 | ||

Середній | 0,3 - 0,4 | ||

Високий | 0,4 - 0,6 | 25-50% | |

Максимальний | 0,6 - 0,8 | 50-75% | |

Критичний | 0,8 - 1 | 75-100% | |

Однак оцінка величини ризику за поданою емпіричною шкалою досить умовна, оскільки в оцінці ризику відіграє велику роль не тільки ймовірність, з якою можуть стати наявними втрати, а й сама величина втрат. Наприклад, втрати в одну грошову одиницю або у мільйон грошових одиниць, що відбулися з однаковою ймовірністю, оцінюються підприємцем як зовсім різний ризик.

Кількісна міра ризику в абсолютному вираженні не завжди дає можливість оцінювати ризикованість деяких видів діяльності. Особливо це стосується фінансових ризиків. Наприклад, зі зростанням частки особистих коштів інвестора при купівлі цінних паперів ризик його розорення знижується, але досягається це ціною зниження рентабельності власного капіталу.

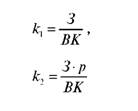

З метою знаходження компромісу й урахування величини власних коштів вводять безрозмірні показники. Усі вони так чи так називаються коефіцієнтами ризику і щоразу обумовлюється, який мається на увазі. Наприклад, коефіцієнти ризику:

де З - максимально можлива величина збитку, р - ймовірність втрат, ВК - обсяг власних грошових ресурсів.

У чисельниках формул (5.8), (5.9) проглядаються введені вище кількісні міри. ризику, а знаменники зіставляють їх з величиною капіталу.

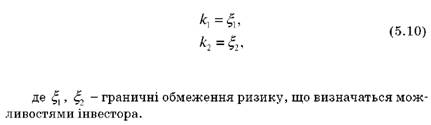

Прийнятний ризик оцінюється умовами:

Для цих коефіцієнтів ризику (5.8), (5.9) різними авторами також пропонуються шкали, що дають змогу орієнтуватися в їхніх значеннях. Наприклад, для коефіцієнта k1, що обчислюється за формулою (5.8) розроблено шкали, подані в табл. 5.4 і табл. 5.5.

Таблиця 5.4. Шкала № 1 для коефіцієнта k1

Значення коефіцієнта k1, | Градація ризику |

0 - 0.1 | Мінімальний |

0,1 - 0,3 | Малий |

0,3 - 0,4 | Середній |

0,4 - 0,6 | Високий |

0,6 - 0,8 | Максимальний |

0,8 - 1 | Критичний |

Таблиця 5.5. Шкала № 2 для коефіцієнта k1

Значення коефіцієнта k1, | Градація ризику |

менше 0,25 | Прийнятий |

0,25 - 0,5 | Припустимий |

0,5 - 0,5 | Критичний |

більше 0,75 | Катастрофічний |

Неоднозначність шкал пояснюється їх достатньою умовністю. Зрозуміло, що вони мають бути різними не тільки для кожного виду діяльності, а й для кожної ОПР. Але шкали допомагають орієнтуватися в обстановці, що пов'язана з ризиком.

У фінансовому менеджменті застосовують і зворотні коефіцієнти

ризиків. Виходячи зі змісту введених граничних обмежень, ці коефіцієнти мають обмежуватися знизу.

Під коефіцієнтом ризику планованих показників розуміють відношення очікуваних від'ємних і невід'ємних відхилень показників від запланованого рівня:

Коефіцієнт ризику планованих показників коефіцієнт часто використовується при розробці бізнес-плану. Оцінюючи ризикову діяльності на основі цього коефіцієнта, можна також орієнтуватися на розроблену шкалу (табл. 5.6).

Таблиця 5.6. Шкала для коефіцієнта ризику планованих показників

Величина коефіцієнта | Градація ризику |

менше 0,2 | Песимістична |

0,2 - 0,4 | Обережна |

0,4 - 0,6 | Середньо ризикова |

0,6 - 0,8 | Ризикова |

0,8 - 1,0 | Високого ступеня |

більше 1 | Азартна |

Таким чином, слід зауважити, що на сьогодні немає універсальної методики визначення економічного ризику. Тому кожний підприємець, виходячи з особливостей і характеру діяльності свого підприємства, від обставин, за яких приймається управлінське рішення щодо певної події чи діяльності, самостійно обирає той чи інший підхід до аналізу економічного ризику.

Нормальний розподіл є основним елементом більшості систем управління ризиком. На ньому цілком заснований страховий бізнес. Нормальний розподіл дає значно більше важливої інформації, ніж оцінки показності вибірки. Нормальний розподіл менш ймовірний у випадку, коли спостереження залежні одне від іншого, тобто коли ймовірність події визначається попередньою подією. В цій ситуації розподіл відносно середнього значення звичайно є асиметричним.

На практиці для перевірки допущення про нормальний розподіл досліджуваної сукупності випадкових факторів застосовуються різні критерії узгодження, які установлюють відповідність між емпіричним і теоретичним розподілом, і які для заданої надійності (ймовірності) дозволяють прийняти або усунути прийняту гіпотезу про нормальний закон розподілу.

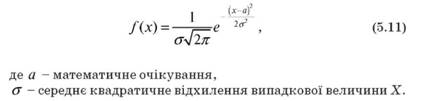

Нормальний розподіл (розподіл Гаусса) представляє собою вид розподілу випадкових величин, який з достатньою точністю описує розподіл щільності ймовірності результатів виробничо-господарської, фінансової, інноваційної діяльності або зміні умов зовнішнього середовища, оскільки показники, що характеризують їх, визначаються великою кількістю незалежних випадкових величин, кожна з яких окремо від інших грає незначну роль і непередбачена. Застосування нормального закону розподілу для оцінки ризиків також пов'язано з тим, що в основі даних, як правило, використовується ряд дискретних значень. Ці теоретичні перепустки, а також апробація моделей для аналізу ризиків на основі нормального розподілу доказує адекватність цього теоретичного інструменту реальним процесам економічної діяльності.

Щільність ймовірності нормального розподілу має вид:

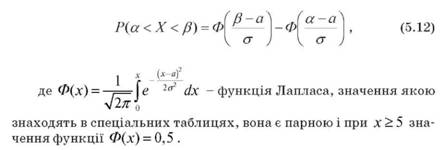

З курсу теорій ймовірностей відомо, що влучення випадкової величини Х в заданий інтервал (a,β) знаходиться за формулою

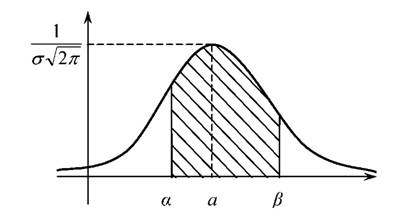

Якщо припусти, що очікуване значення результату (прибуток, втрати і т.д.) повинно належати інтервалу (а,β), який має довжину Δ = β - а, то ймовірність того, що цей результат буде знаходитися в указаному інтервалі, визначається за формулою (5.12) і нехай дорівнює Р1. На графіку (рис. 5.2) заштриховано площину, яка чисельно дорівнює Р1. Тоді ймовірність попадання результату, що розглядається, за межі допустимих границь, виходячи з того, що вся площина під кривою дорівнює одиниці, буде дорівнювати Р2 = 1 - Р1. Ймовірність Р2 = 1 - Р1 оцінює невизначеність результату і може використовуватись як вимірювач ризику, при цьому доцільно порівняння можливих виграшів і обставин, що їм сприяють, з можливими втратами у випадку невдачі.

Рисунок 5.2 - Нормальна крива

Математичне очікування а визначає центр розподілу, має розмірність, що й випадкова величина Х і характеризує положення кривої розподілу. Середнє квадратичне відхилення σ визначає розсіювання можливих значень випадкової величини Х навколо центру розподілу, має розмірність, що й випадкова величина Х і характеризує форму кривої розподілу.

Як було відмічено вище в процесі прийняття управлінських рішень ОПР доцільно виділяти області, зони ризику в залежності вад рівня можливих (очікуваних) втрат. Для цього використовують шкали ризику, які дозволяють класифікувати поведінку ОПР, яка йде на господарський ризик. Дамо математичний аналіз табл. 5.1.

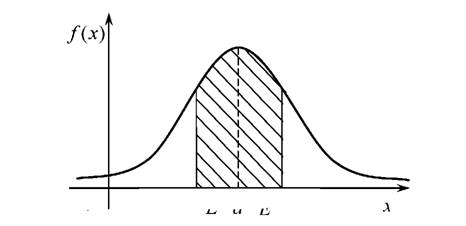

В практиці загальною характеристикою розсіювання є не середнє квадратичне відхилення σ, а ймовірне відхилення (середня похибка, серединне відхилення) - це половина довжини відрізка, який є симетричним відносно центру розсіювання, ймовірність попадання в який дорівнює 0,5. Геометрично ймовірне відхилення Е є половина довжини відрізка осі абсцис, який є симетричним відносно центру розсіювання, на який спирається половина площини кривої розподілу (рис. 5.3).

Ймовірність того, що випадкова величина Х відхилиться від центру розсіяння а менше ніж на Е, дорівнює 0,5:

Рисунок 5.3 - Геометрична інтерпретація ймовірного відхилення Е

Ймовірність того, що це відхилення буде більше чим Е, також дорівнює 0,5:

Таким чином, при великій кількості іспитів в середньому половина значень випадкової величини Х буде відхилятися від центру розсіяння а менше ніж на Е, а половина - менше, звідки термін "серединне відхилення".

З курсу теорії ймовірностей відомо, що ймовірність того, що відхилення випадкової величини Х від середнього значення а по абсолютній величіні не перевищує додатного числа ε=σt , визначається за формулою

Очевидно, ймовірне відхилення Е як характеристика розсіяння знаходиться в прямій залежності від середнього квадратичного відхилення σ. Для того, що встановити цю залежність, знайдемо ймовірність події Х - а < Е в рівнянні (5.13) за формулою (5.15)

Формули (5.12), (5.15), (5.16) застосовують на практиці для знаходження ймовірності попадання випадкової величини Х в заданий інтервал.

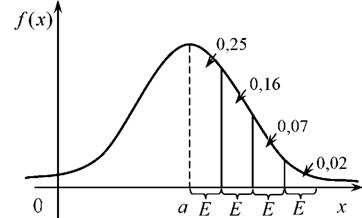

Приклад 5.1. Знайти ймовірність попадання випадкової величини Х, що розподілена за нормальним законом, на послідовні відрізки довжиною Е, які відкладені від центру розсіяння а.

Розв'язання. За визначенням ймовірного відхилення, ймовірність попадання випадкової величини Х, що розподілена за нормальним законом, на відрізок довжиною Е, що примикає до центру розсіяння а, дорівнює 0,25. Оскільки щільність ймовірності по мірі віддалення від центру розсіяння спадає, то відкладаючи від а послідовні відрізки довжиною Е, ми будемо отримувати все меншу і меншу ймовірність попадання (рис. 5.4).

Рисунок 5.4 - Геометрична інтерпретація задачі 5.1

Обчислимо ймовірність попадання випадкової величини Х на ці відрізки за формулою (5.16):

Складаючи знайдені значення ймовірностей, отримаємо 0,5. З цього можна заключити, що якщо пренебречь ймовірностями менше 0,01, можна вважати практично достовірним, що випадкова величина Х, яка розподілена за нормальним законом, відхилиться від центру розсіяння не більше ніж на чотири ймовірних відхилення. Таки відхилення все ж можливі і зустрічаються приблизно у 0,5% всіх випадків в ту і іншу сторону.

З метою побудови кривої ризику використовуючи співвідношення (5.15), за таблицями функції Лапласа Ф(t) знайдемо відповідні значення параметра t (табл. 5.7).

Таблиця 5.7. Значення ймовірностей і параметра t

Р | 0 | 0,1 | 0,3 | 0,4 | 0,5 | 0,6 | 0,6826 | 0,8 | 0,9544 | 0,9973 |

t | 0 | 0,126 | 0,386 | 0,524 | 0,674 | 0,842 | 1 | 1,281 | 2 | 3 |

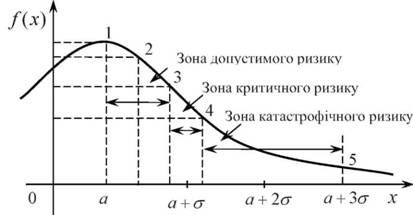

Значення ε=σt слід нанести на графік нормальної кривої ліворуч і праворуч від середнього значення а і побудувати зони ризику (не порушуючи узагальненості, значення ε будемо відкладати тільки вправо) (рис. 5.5).

Рисунок 5.5 - Зони ризику для кривої нормального розподілу ймовірностей

Криву, яку зображено на рис. 5.5, називають кривою ризику. На цій кривій виділені характерні точки і вказані зони ризику.

Точка 1 визначає ймовірність нульових втрат, її можна вважати максимальною.

Точка 2 визначає ймовірність небажаного виходу, відповідає нормальному, розумному ризику, при якому рекомендується приймати звичайні рішення.

Точка 3 характеризується величиною можливих втрат, яка дорівнює очікуваному прибутку, тобто повній втраті прибутку. Зона допустимого ризику характеризується рівнем втрат, який не перевищує розрахункового прибутку.

Точка 4 відповідає величіні втрат, які дорівнюють розрахунковій виручці. Зона критичного ризику характеризується тим, що в границях цієї зони можливі втрати розрахункового прибутку, тобто є ризик втратити кошти, що вкладені в операцію.

Точка 5 характеризується втратами, які дорівнюють майновому стану підприємства. Зона катастрофічного ризику характеризується тим, що в її границях очікувані втрати можуть перевищити величину очікуваних доходів.

Розглянутим точкам ризику відповідають значення ймовірностей: Р1 ≤ 0,1; Р2 = 0,25 ; Р3 = 0,4 ; Р4 = 0,75 ; Р5 > 0,75 .

Ймовірності певних рівнів втрат являються важливими показниками, які дозволяють аналізувати очікуваний ризик і його приємність. Так, якщо ймовірність катастрофічної втрати виражається показником, що свідчить про загрозу втрати всього майна, то острожний підприємець відмовиться від такого проекту і не піде на такий ризик.

Знання граничних значень ймовірностей появи допустимого Рд , критичного Ркр , катастрофічного Ркат ризиків дозволяє сформулювати загальні умови приємності аналізованого виду економічної діяльності:

показник допустимого ризику не повинен перевищувати граничного значення, тобто Р3 < Рд ;

показник критичного ризику повинен бути менше граничного значення, тобто Р4 < Ркр ;

показник катастрофічного ризику не повинен перевищувати граничного значення, тобто Р5 < Ркат .

5.3. Оцінка втрат при ухваленні господарського рішення в умовах ризику

5.3.1. Втрати у виробничому підприємництві

5.3.2. Втрати в комерційному підприємництві

5.3.3. Втрати у фінансовому підприємництві

5.3.4. Зумовленість витрат подіями різного класу

5.3.5. Статистичні розподіли втрат

РОЗДІЛ 6. Методи оцінювання ризиків при обґрунтуванні господарських рішень

6.1. Статистичний метод оцінки ризику

6.2. Інтегральна оцінка ризику