Довгострокове вкладення капіталу в різні галузі народного господарства з метою одержання прибутку називають інвестиціями (англ. investition, від лат. investire - одягати).

Відповідно до Закону "Про інвестиційну діяльність " інвестиціями є всі види майнових або інтелектуальних цінностей, що вкладаються в об'єкти підприємницької або іншої діяльності, в результаті якої утворюється прибуток або досягається соціальний ефект. Такими цінностями можуть бути:

♦ гроші, цільові банківські вклади, паї, акції та інші цінні папери;

♦ рухоме і нерухоме майно;

♦ майнові права, що випливають з авторського права, та інші інтелектуальні цінності;

♦ технічна документація (ноу-хау);

♦ права користування землею, водою, ресурсами та інші майнові права;

♦ інші цінності.

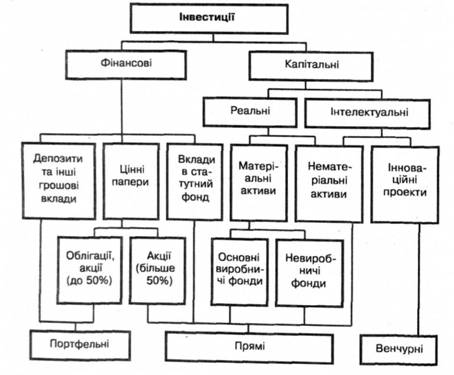

Розрізняють інвестиції фінансові та капітальні, а також портфельні, прямі та венчурні (мал. 14).

До фінансових інвестицій належить купівля акцій, облігацій, інших цінних паперів, фінансових інструментів і корпоративних прав.

Під капітальною інвестицією (капіталовкладенням) розуміють придбання будинків, споруд, інших об'єктів нерухомості, основних фондів і нематеріальних активів, що підлягають амортизації.

Портфельна інвестиція - це придбання цінних паперів та інших фінансових активів на фондовому та інших фінансових ринках (за винятком купівлі контрольного пакета акцій, тобто в обсязі, що перевищує 50% загальної суми акцій, емітованих одним емітентом).

Пряма інвестиція передбачає внесення коштів або майна в статутний фонд підприємства (або купівлю контрольного пакета акцій, тобто в обсязі, що перевищує 50% загальної суми акцій, емітованих одним емітентом).

Поняття венчурних інвестицій (від англ. venture - ризикувати, ризиковане починання) застосовується для позначення ризикового вкладення капіталу. Ризикове (венчурне) вкладення капіталу обумовлено необхідністю фінансування інноваційних наукоємних розробок у сфері нових технологій, продуктів тощо.

Портфельні інвестиції докладніше розглянуто в главі 12. Тут ми розглянемо капітальні інвестиції підприємств.

Мал. 14. Форми інвестицій

Капіталовкладення підприємства - це вкладення коштів підприємства в основні засоби виробництва, що споживаються не протягом року, а служать протягом більш тривалого періоду.

Двома найважливішими видами капіталовкладень підприємства є:

♦ капіталовкладення в будинки, машини, устаткування;

♦ .капіталовкладення в нові розробки - розробку нових видів продукції, освоєння нових ринків тощо.

У загальнодержавному масштабі капітальні вкладення є однією з форм інвестицій в економіку і являють собою використання суспільством валового національного продукту на відтворення основних фондів. За формою вони являють собою сукупність витрат на створення нових, а також технічне переозброєння, реконструкцію і розширення діючих основних фондів виробничого і невиробничого призначення.

Розрізняють два способи забезпечення капітальних вкладень грошовими коштами:

♦ безповоротний, або фінансування;

♦ поворотний, або кредитування.

Фінансування - це безоплатне виділення іншими підприємствами й організаціями, а також державою грошових коштів, що стають власністю підприємства і використовуються ним або на цілі, обумовлені при передачі,або на свій розсуд, якщо ніяких умов поставлено не було.

Безповоротне надання коштів не обумовлено поверненням їх у заздалегідь встановлені терміни. У такому порядку використовуються бюджетні асигнування, власні та залучені кошти, а також кошти позабюджетних фондів.

При державному фінансуванні (див. главу 15) розрізняють дотації, субвенції і субсидії.

Дотація (пізньолат. dotatio - дарунок, пожертвування, від лат. doto - обдаровую, наділяю) - це особливий вид асигнувань з держбюджету підприємствам і організаціям, що виділяються в основному для покриття (списання) планових збитків, зміцнення їх фінансового стану або на інші цілі.

Субвенція (від лат. subventio - допомога) - вид грошової допомоги з боку держави з позабюджетних фондів. Субвенція, на відміну від дотації, надається тільки на фінансування певного заходу і підлягає поверненню у випадку її нецільового використання.

Субсидія (від лат. subsidium - підтримка) - вид грошової допомоги, наданої державою або якоюсь організацією якійсь певній особі. Різновидом субсидії є грант.

Грант (англ. grant) - це безоплатна субсидія підприємствам, організаціям і фізичним особам у грошовій або натуральній формі на проведення наукових або інших досліджень, дослідно-конструкторських робіт, на навчання та інші цілі з подальшим звітом про їх використання.

При кредитуванні (див. главу 11) надається термінова позичка, повернення якої буде здійснюватися з майбутніх доходів від капіталовкладень.

У загальному випадку джерелами фінансування інвестицій можуть бути:

♦ власні фінансові кошти (прибуток, амортизаційні відрахування, кошти громадян і юридичних осіб);

♦ залучені фінансові кошти (пайові внески громадян і юридичних осіб, кошти, отримані від продажу акцій);

♦ бюджетні інвестиційні асигнування;

♦ безкоштовні і добродійні внески, пожертвування організацій, підприємств і громадян;

♦ позикові фінансові кошти (облігації, банківські та бюджетні кредити).

Щорічні капіталовкладення мають орієнтуватися на довгострокові цілі підприємства. Велика увага при цьому приділяється розрахунку часу і фінансовій оцінці інвестицій. При аналізі капіталовкладень йдеться насамперед про порівняння вигідності того чи іншого розміщення капіталу.

При оцінці вигідності вкладення капіталу враховуються такі чинники:

♦ сума капіталовкладень;

♦ витрати на фінансування (відсотки тощо);

♦ період реалізації інвестицій;

♦ можливі ускладнення в майбутньому;

♦ альтернативні варіанти.

Для визначення очікуваного доходу від інвестицій використовуються різні методи, а саме:

♦ метод розрахунку строку окупності;

♦ метод розрахунку середнього прибутку;

♦ метод урахування теперішньої вартості грошей та інші.

Метод розрахунку строку окупності полягає в обчисленні оборотного періоду, за який капіталовкладення мають повернутися назад і почнуть приносити доход. При цьому користуються поняттям кеш-флоу.

Кеш-флоу (англ. cash flow) - це сума, яка щорічно повертається від капіталовкладень. Під цією сумою розуміють прибуток підприємства плюс амортизацію. Під амортизацією розуміють не відрахування з наявних коштів, здійснені в даний період, а результати капіталовкладень за попередній період.

На Заході часто користуються також терміном кеш-кау (від англ. cash cow, що букв, означає дійна корова). Так називають продукт, який приносить щоденний стабільний прибуток.

При розрахунку терміну окупності необхідно враховувати розрив у часі між моментом здійснення капітальних вкладень і одержанням ефекту, а також зміни цін та інші чинники.

При використанні методу розрахунку середнього прибутку визначається, як доходи від інвестицій співвідносяться із здійсненими капіталовкладеннями. Для цього середнє капіталовкладення порівнюють із середніми доходами, одержаними від цього капіталовкладення. Проте при цьому методі, як і при розрахунку терміну окупності, не враховується вартість грошей у момент здійснення інвестицій.

За методом урахування вартості грошей враховується вартість усього кеш-флоу (загальних доходів), виходячи з визначеного розміру облікової ставки.

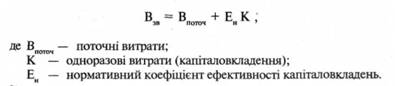

Інвестування капіталу завжди супроводжується вибором варіантів капіталовкладень. Вибір найкращих варіантів часто починається і закінчується визначенням зведених витрат та їх порівнянням.

Зведені витрати (Взв) являють собою суму поточних витрат і капіталовкладень, зведених до однієї розмірності відповідно до нормативних показників ефективності. Вони обчислюються за формулою:

В Україні встановлено нормативний коефіцієнт ефективності капіталовкладень, що дорівнює 0,15 і відповідає нормативному терміну окупності 6,7 років. За допомогою зведених витрат визначається економічна ефективність одного варіанта капіталовкладень порівняно з іншим.

Крім того, при здійсненні інвестування доводиться також іти на певний ризик, тобто вибирати той або інший ступінь ризику. Для вирішення цієї задачі необхідно визначити розмір ризику і порівняти ступінь ризику альтернативних варіантів. .

Глава 6. Управління підприємством

6.1. Загальні положення

6.2. Функції управління

6.2.1. Планування

6.2.2. Організація

6.2.3. Мотивація

6.2.4. Контроль

6.3. Організаційна структура підприємства

6.4. Маркетинг