Метою бухгалтерського обліку є здійснення обліку господарських операцій і відображення стану та використання засобів підприємства протягом певного періоду часу (місяця, кварталу, року), а також складання звіту за підсумками роботи підприємства за цей період, який називається звітним.

Об'єктами бухгалтерського обліку є господарські операції і господарські засоби.

Господарські операції - це факти підприємницької та іншої діяльності, які впливають на стан майна, капіталу, зобов'язань і фінансових результатів підприємства.

Господарські засоби - це товарно-матеріальні цінності та грошові кошти, як такі, що у даний момент є власністю підприємства, так і ті, що тимчасово або постійно знаходяться поза його межами.

Усі товарно-матеріальні цінності враховуються відповідно до їх вартості в грошовому вимірі.

З погляду бухгалтерського обліку всі засоби підприємства поділяють на активи, зобов'язання і власний капітал.

Активи - це ресурси, контрольовані підприємством у результаті минулих подій, використання яких, як очікується, призведе до одержання економічних вигод у майбутньому. Активи поділяють на оборотні та необоротні. Оборотні активи - це грошові кошти та їх еквіваленти, що не обмежені у використанні, а також інші активи, призначені для реалізації чи споживання протягом операційного циклу або протягом дванадцяти місяців з дати балансу. Під операційним циклом розуміють проміжок часу між придбанням запасів для здійснення діяльності та одержанням коштів від реалізації виготовленої з них продукції або товарів та послуг.

Грошові кошти - готівка, кошти на рахунках у банках та депозити до запитання.

Еквіваленти грошових коштів - короткочасні високоліквідні фінансові інвестиції, які вільно конвертуються у певні суми коштів і які характеризуються незначним ризиком зміни їх вартості.

Необоротні активи - всі активи, що не є оборотними.

До необоротних активів відносять основні засоби та інші необоротні матеріальні активи.

Основні засоби - матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний термін корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо останній довший року).

До основних засобів відносять земельні ділянки, будинки, споруди та передавальні пристрої, машини та устаткування, транспортні засоби, інструменти, приладдя, інвентар (меблі), робочу і продуктивну худобу, багаторічні насадження тощо.

До інших необоротних матеріальних активів відносять бібліотечні фонди, малоцінні необоротні матеріальні активи, тимчасові (нетитульні) споруди, природні ресурси, інвентарну тару, предмети прокату тощо.

Зобов'язання - це заборгованість підприємства, що виникла внаслідок минулих подій і погашення якої в майбутньому, як очікується, призведе до зменшення ресурсів підприємства, що втілюють у собі економічні вигоди.

Зобов'язання поділяють на поточні та довгострокові.

Поточні зобов'язання - зобов'язання, що будуть погашені протягом операційного циклу підприємства або мають бути погашені протягом дванадцяти місяців з дати балансу.

Довгострокові зобов'язання - усі зобов'язання, що не є поточними зобов'язаннями.

Власний капітал - це частина в активах підприємства, що залишається після вирахування його зобов'язань.

Внаслідок господарської діяльності власний капітал підприємства може зростати або зменшуватись, і відповідно різними будуть фінансові результати цієї діяльності (прибуток або збиток).

Доходи - це збільшення економічних вигод у вигляді надходження активів або зменшення зобов'язань, що призводять до зростання власного капіталу (крім зростання капіталу за рахунок внесків власників).

Видатки - це зменшення економічних вигод у вигляді вибуття активів або збільшення зобов'язань, що призводять до зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або розподілу власниками).

Прибуток - це сума, на яку доходи перевищують пов'язані з ними видатки.

Збиток - перевищення суми видатків над сумою доходу, для одержання якого були здійснені ці видатки.

Основою бухгалтерського обліку є бухгалтерський баланс.

Бухгалтерський баланс (від фр. balance - рівновага) - це система показників, що характеризують фінансово-господарську діяльність підприємства та відображають на певну дату стан Його активів, зобов'язань і власного капіталу.

Баланс являє собою двосторонню таблицю, що складається з окремих статей. У лівій частині цієї таблиці, яку називають активом балансу, міститься інформація про активи підприємства, а в правій - пасиви балансу - інформація про зобов'язання та власний капітал. Права частина балансу завжди дорівнює лівій. Це означає, що сума господарських засобів, що знаходяться в його активі, дорівнює сумі засобів у пасиві. Така рівновага зберігається після будь-якої господарської операції.

Основним елементом бухгалтерського балансу є балансова стаття, яка відповідає конкретному виду активів, зобов'язань або капіталу. Балансові статті об'єднуються в групи (розділи балансу). Об'єднання балансових статей у групи або розділи здійснюють, виходячи з їх економічного змісту. Кожний рядок (стаття) балансу має свій порядковий номер, що полегшує ЇЇ знаходження і посилання на окремі статті. Для відображення стану засобів підприємства у балансі передбачено дві графи для цифрових показників: на початок і на кінець звітного періоду. Кінцевий результат балансу підраховується шляхом підсумовування всіх чисел в активі та пасиві і називається валютою балансу.

Всяка господарська операція завжди зачіпає одразу дві статті балансу. З цієї позиції всі господарські операції діляться на три типи:

♦ обидві статті балансу, що змінюються, знаходяться в активі;

♦ обидві статті балансу, що змінюються, знаходяться в пасиві;

♦ статті балансу, що змінюються, знаходяться в активі та пасиві.

Кожній статті балансу відповідає певний бухгалтерський рахунок зі своїм найменуванням та номером.

Бухгалтерський рахунок - це обліковий символ, що використовується для запису та узагальнення інформації про збільшення чи зменшення певних видів доходів та витрат, активів, зобов'язань та власного капіталу.

На балансових рахунках групуються господарські засоби, виділені за якоюсь певною ознакою, наприклад, "каса", "розрахунковий рахунок", "матеріали", "прибуток" тощо.

За допомогою рахунків провадиться облік господарських операцій протягом звітного періоду.

Залежно від ступеня деталізації облікової інформації виділяють синтетичні, аналітичні рахунки, а також субрахунки (мал. 28).

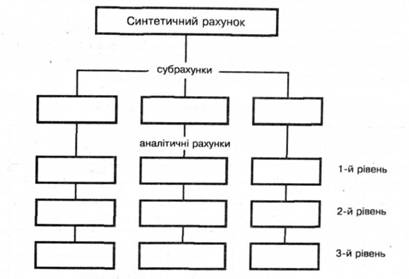

Мал. 28. Структура бухгалтерського рахунка

Синтетичні рахунки містять узагальнені показники про господарські засоби і ведуться тільки в грошовому вимірі.

Аналітичні рахунки дають докладну характеристику відповідних об'єктів обліку. Вони конкретизують загальні показники, що містяться на синтетичних рахунках, і відкриваються в розвиток певних синтетичних рахунків. Аналітичні рахунки можуть бути одновимірними та багатовимірними (багаторівневими). Ці рахунки можуть вестися як у грошовому, так і в натуральному вимірі.

Субрахунки являють собою додаткове, проміжне угруповання даних про окремі об'єкти обліку в складі синтетичних рахунків.

Існує близько ста бухгалтерських рахунків. їх сукупність затверджується Міністерством фінансів і називається планом рахунків. План рахунків являє собою систематизований перелік бухгалтерських рахунків, що визначає побудову всієї системи обліку і є обов'язковим для підприємств усіх форм власності всіх галузей народного господарства (слід, однак, зазначити, що в банківській сфері, а також для бюджетних установ використовуються спеціальні плани рахунків). У плані рахунків перераховуються синтетичні рахунки та субрахунки, згруповані в кілька розділів (класів).

План рахунків, який використовується у тій чи іншій країні, називають Національним планом рахунків. На практиці, як правило, використовується не більш як ЗО рахунків. План рахунків, що діє сьогодні в Україні, наведений у таблиці 7.

Таблиця 7. План рахунків бухгалтерського обліку в Україні

Синтетичні рахунки (рахунки Першого порядку) | Субрахунки (рахунки другого порядку) | ||||||||||||||||||||||||||||||||||||||

Код | Назва | КОД | Назва | ||||||||||||||||||||||||||||||||||||

1 | 2 | 3 | 4 | ||||||||||||||||||||||||||||||||||||

КЛАС 1. Необоротні активи | |||||||||||||||||||||||||||||||||||||||

10 | Основні засоби | 101 102 103 104 105 106 107 108 109 | Земельні ділянки Капітальні витрати на поліпшення земель Будинки і споруди Машини і обладнання Транспортні засоби Інструменти, прилади та інвентар Робоча та продуктивна худоба Багаторічні насадження Інші основні засоби | ||||||||||||||||||||||||||||||||||||

11 | Інші необоротні матеріальні активи | 111 112 113 114 115 116 117 | Бібліотечні фонди Малоцінні необоротні матеріальні активи Тимчасові (не титульні) споруди Природні ресурси Інвентарна тара Предмети прокату Інші необоротні матеріальні активи | ||||||||||||||||||||||||||||||||||||

12 | Нематеріальні активи | 121 | Права користування природними ресурсами | ||||||||||||||||||||||||||||||||||||

122 123 124 125 126 127 | Права користування майном Права на знаки для товарів та послуг Права на об'єкти промислової власності Авторські та суміжні з ними права Гудвіл Інші нематеріальні активи | ||||||||||||||||||||||||||||||||||||||

13 | Знос необоротних активів | 131 132 133 | Знос основних засобів Знос інших необоротних матеріальних активів Знос нематеріальних активів | ||||||||||||||||||||||||||||||||||||

14 | Довгострокові фінансові інвестиції | 141 142 143 | Інвестиції пов'язаним сторонам за методом обліку участі в капіталі Інші Інвестиції пов'язаним сторонам Інвестиції непов'язаним сторонам | ||||||||||||||||||||||||||||||||||||

15 | Капітальні інвестиції | 151 152 153 154 155 | Капітальне будівництво Придбання (виготовлення) основних засобів Придбання (виготовлення) Інших необоротних матеріальних активів Придбання (створення) нематеріальних активів Формування основного стада | ||||||||||||||||||||||||||||||||||||

16 | Довгострокова дебіторська заборгованість | 161 162 163 | Заборгованість за майно, що передане у фінансову оренду Довгострокові векселі одержані Інша дебіторська заборгованість | ||||||||||||||||||||||||||||||||||||

17 | Відстрочені податкові активи | За видами відстрочених податкових активів | |||||||||||||||||||||||||||||||||||||

18 | інші необоротні активи | За видами активів | |||||||||||||||||||||||||||||||||||||

19 | Негативний гудвіл | За видами об'єктів інвестування | |||||||||||||||||||||||||||||||||||||

КЛАС 2. Запаси | |||||||||||||||||||||||||||||||||||||||

20 | Виробничі запаси | 201 202 203 204 205 206 207 208 209 | Сировина й матеріали Куплені напівфабрикати та комплектуючі вироби Паливо Тара й тарні матеріали Будівельні матеріали Матеріали, передані в переробку Запасні частини Матеріали сільськогосподарського призначення Інші матеріали | ||||||||||||||||||||||||||||||||||||

21 | Тварини на вирощуванні та відгодівлі | 211 212 213 214 215 216 217 218 | Молодняк тварин на вирощуванні Тварини на відгодівлі Птиця Звірі Кролі Сім'ї бджіл Доросла худоба, що вибракувана з основного стада Худоба, що прийнята від населення для реалізації | ||||||||||||||||||||||||||||||||||||

22 | Малоцінні та швидкозношувані предмети | За видами предметів | |||||||||||||||||||||||||||||||||||||

23 | Виробництво | За видами виробництва | |||||||||||||||||||||||||||||||||||||

24 | Брак у виробництві | За видами продукції | |||||||||||||||||||||||||||||||||||||

25 | Напівфабрикати | За видами напівфабрикатів | |||||||||||||||||||||||||||||||||||||

26 | Готова продукція | За видами готової продукції | |||||||||||||||||||||||||||||||||||||

27 | Продукція сільськогосподарського виробництва | За видами продукції | |||||||||||||||||||||||||||||||||||||

28 | Товари | 281 282 283 284 285 | Товари на складі Товари в торгівлі Товари на комісії Тара лід товарами Торгова націнка | ||||||||||||||||||||||||||||||||||||

КЛАС 3. Кошти, розрахунки та інші активи | |||||||||||||||||||||||||||||||||||||||

30 | Каса | 301 302 | Каса в національній валюті Каса в іноземній валюті | ||||||||||||||||||||||||||||||||||||

31 | Рахунки в банках | 311 312 313 314 | Поточні рахунки в національній валюті Поточні рахунки в іноземній валюті Інші рахунки в банку в національній валюті Інші рахунки в банку в іноземній валюті | ||||||||||||||||||||||||||||||||||||

33 | Інші кошти | 331 332 333 334 | Грошові документи в національній валюті Грошові документи в іноземній валюті Грошові кошти в дорозі в національній валюті Грошові кошти а дорозі в іноземній валюті | ||||||||||||||||||||||||||||||||||||

34 | Короткострокові векселі одержані | 341 342 | Короткострокові векселі, одержані в національній валюті Короткострокові векселі, одержані в іноземній валюті | ||||||||||||||||||||||||||||||||||||

35 | Поточні фінансові інвестиції | 351 352 | Еквіваленти грошових коштів Інші поточні фінансові інвестиції | ||||||||||||||||||||||||||||||||||||

36 | Розрахунки з покупцями та замовниками | 361 362 | Розрахунки з вітчизняними покупцями Розрахунки з іноземними покупцями | ||||||||||||||||||||||||||||||||||||

37 | Розрахунки з різними дебіторами | 371 372 373 374 375 376 377 | Розрахунки за виданими авансами Розрахунки з підзвітними особами Розрахунки за нарахованими доходами Розрахунки за претензіями Розрахунки за відшкодуванням завданих збитків Розрахунки за позиками членам кредитних спілок Розрахунки з іншими дебіторами | ||||||||||||||||||||||||||||||||||||

38 | Резерв сумнівних боргів | За дебіторами | |||||||||||||||||||||||||||||||||||||

39 | Витрати майбутніх періодів | За видами витрат | |||||||||||||||||||||||||||||||||||||

КЛАС 4. Власний капітал та забезпечення зобов'язань | |||||||||||||||||||||||||||||||||||||||

40 | Статутний капітал | За видами капіталу | |||||||||||||||||||||||||||||||||||||

41 | Пайовий капітал | За видами капіталу | |||||||||||||||||||||||||||||||||||||

42 | Додатковий капітал | 421 422 423 424 425 | Емісійний дохід Інший вкладений капітал Дооцінка активів Безоплатно одержані необоротні активи Інший додатковий капітал | ||||||||||||||||||||||||||||||||||||

43 | Резервний капітал | За видами капіталу | |||||||||||||||||||||||||||||||||||||

44 | Нерозподілені прибутки (непокриті збитки) | 441 442 443 | Нерозподілений прибуток Непокриті збитки Прибуток, використаний у звітному періоді | ||||||||||||||||||||||||||||||||||||

45 | Вилучений капітал | 451 452 452 | Вилучені акції Вилучені вклади і паї Інший вилучений капітал | ||||||||||||||||||||||||||||||||||||

46 | Несплачений капітал | За видами капіталу | |||||||||||||||||||||||||||||||||||||

47 | Забезпечення майбутніх витрат і платежів | 471 472 473 474 | Забезпечення виплат відпусток Додаткове пенсійне забезпечення Забезпечення гарантійних зобов'язань Забезпечення інших витрат і платежів | ||||||||||||||||||||||||||||||||||||

4В | Цільове фінансування і цільові надходження | За об'єктами фінансування | |||||||||||||||||||||||||||||||||||||

КЛАС 5. Довгострокові зобов'язання | |||||||||||||||||||||||||||||||||||||||

50 | Довгострокові позики | 501 502 503 504 505 506 | Довгострокові кредити банків у національній валюті Довгострокові кредити банків в іноземній валюті Відстрочені довгострокові кредити банків у національній валюті Відстрочені довгострокові кредити банків в іноземній валюті Інші довгострокові позики в національній валюті Інші довгострокові позики в іноземній валюті | ||||||||||||||||||||||||||||||||||||

51 | Довгострокові векселі видані | 511 512 | Довгострокові векселі, видані в національній валюті Довгострокові векселі, видані в іноземній валюті | ||||||||||||||||||||||||||||||||||||

52 | Довгострокові зобов'язання за облігаціями | 521 522 523 | Зобов'язання за облігаціями Премія за випущеними облігаціями Дисконт за випущеними облігаціями | ||||||||||||||||||||||||||||||||||||

53 | Довгострокові зобов'язання 3 оренди | 531 532 | Зобов'язання з фінансової оренди Зобов'язання з оренди цілісних майнових комплексів | ||||||||||||||||||||||||||||||||||||

54 | Відстрочені податкові зобов'язання | За видами зобов'язань | |||||||||||||||||||||||||||||||||||||

55 | Інші довгострокові зобов'язання | За видами зобов'язань | |||||||||||||||||||||||||||||||||||||

КЛАС 6. Поточні зобов'язання | |||||||||||||||||||||||||||||||||||||||

60 | Короткострокові позики | 601 602 603 | Короткострокові кредити ' банків у національній валюті Короткострокові кредити банків у іноземній валюті Відстрочені короткострокові кредити банків у національній валюті | ||||||||||||||||||||||||||||||||||||

604 605 606 | Відстрочені короткострокові кредити банків у іноземній валюті Прострочені позики у Національній валюті Прострочені позики в іноземній валюті | ||||||||||||||||||||||||||||||||||||||

61 | Поточна заборгованість за довгостроковими зобов'язаннями | 611 612 | Поточна заборгованість за довгостроковими зобов'язаннями в національній валюті Поточна заборгованість за довгостроковими зобов'язаннями в іноземній валюті | ||||||||||||||||||||||||||||||||||||

62 | Короткострокові векселі видані | 621 622 | Короткострокові векселі, видані в національній валюті Короткострокові векселі, видані в іноземній валюті | ||||||||||||||||||||||||||||||||||||

63 | Розрахунки з постачальниками та підрядниками | 631 632 | Розрахунки а вітчизняними постачальниками Розрахунки з іноземними постачальниками | ||||||||||||||||||||||||||||||||||||

64 | Розрахунки за податками й платежами | 641 642 643 644 | Розрахунки за податками Розрахунки за обов'язковими платежами Податкові зобов'язання Податковий кредит | ||||||||||||||||||||||||||||||||||||

65 | Розрахунки за страхування | 651 652 653 654 655 | За пенсійним забезпеченням За соціальним страхуванням За страхуванням на випадок безробіття За індивідуальним страхуванням За страхуванням майна | ||||||||||||||||||||||||||||||||||||

66 | Розрахунки з оплати праці | 661 662 | Розрахунки за заробітною платою Розрахунки за депонентами | ||||||||||||||||||||||||||||||||||||

67 | Розрахунки з учасниками | 671 672 | Розрахунки за нарахованими дивідендами Розрахунки за іншими виплатами | ||||||||||||||||||||||||||||||||||||

68 | Розрахунки за іншими операціями | 681 682 | Розрахунки за авансами одержаними Внутрішні розрахунки | ||||||||||||||||||||||||||||||||||||

683 684 685 | Внутрішньогосподарські розрахунки Розрахунки за нарахованими відсотками Розрахунки з іншими кредиторами | ||||||||||||||||||||||||||||||||||||||

69 | Доходи майбутніх періодів | За видами доходів | |||||||||||||||||||||||||||||||||||||

КЛАС 7. Доходи і результати діяльності | |||||||||||||||||||||||||||||||||||||||

70 | Доходи від реалізації | 701 702 703 704 | Дохід від реалізації готової продукції Дохід від реалізації товарів Дохід від реалізації робіт і послуг Вирахування з доходу | ||||||||||||||||||||||||||||||||||||

71 | Інший операційний дохід | 711 712 713 714 715 716 717 718 719 | Дохід від реалізації іноземної валюти Дохід від реалізації інших оборотних активів Дохід від операційної оренди активів Дохід від операційної курсової різниці Одержані штрафи, пені, неустойки Відшкодування раніше списаних активів Дохід від списання кредиторської заборгованості Одержані фанти та субсидії Інші доходи від операційної діяльності | ||||||||||||||||||||||||||||||||||||

72 | Дохід від участі в капіталі | 721 722 723 | Дохід від інвестицій в асоційовані підприємства Дохід від спільної діяльності Дохід від інвестицій у дочірні підприємства | ||||||||||||||||||||||||||||||||||||

73 | Інші фінансові доходи | 731 732 733 | Дивіденди одержані Відсотки одержані Інші доходи від фінансових операцій | ||||||||||||||||||||||||||||||||||||

74 | Інші доходи | 741 742 | Дохід від реалізації фінансових інвестицій Дохід від реалізації необоротних активів | ||||||||||||||||||||||||||||||||||||

743 744 745 746 | Дохід від реалізації майнових комплексів Дохід від неопераційної курсової різниці Дохід від безоплатно одержаних активів Інші доходи від звичайної діяльності | ||||||||||||||||||||||||||||||||||||||

75 | Надзвичайні доходи | 751 752 | Відшкодування збитків від надзвичайних подій Інші надзвичайні доходи | ||||||||||||||||||||||||||||||||||||

79 | фінансові результати | 791 792 793 794 | Результат основної діяльності Результат фінансових операцій Результат іншої звичайної діяльності Результат надзвичайних подій | ||||||||||||||||||||||||||||||||||||

КЛАС 8. Витрати за елементами | |||||||||||||||||||||||||||||||||||||||

80 | Матеріальні витрати | 801 802 803 804 805 806 807 808 809 | Витрати сировини й матеріалів Витрати куплених напівфабрикатів та комплектуючих виробів Витрати палива й енергії Витрати тари й тарних матеріалів Витрати будівельних матеріалів Витрати запасних частин Витрати матеріалів сільськогосподарського призначення Витрати товарів Інші матеріальні витрати | ||||||||||||||||||||||||||||||||||||

81 | Витрати на оплату праці | 811 812 813 814 815 816 | Виплати за окладами і тарифами Премії та заохочення Компенсаційні виплати Оплата відпусток Оплата іншого невідпрацьованого часу Інші витрати на оплату праці | ||||||||||||||||||||||||||||||||||||

82 | Відрахування на соціальні заходи | 821 822 | Відрахування на пенсійне забезпечення Відрахування на соціальне страхування | ||||||||||||||||||||||||||||||||||||

823 824 | Відрахування на страхування на випадок безробіття Відрахування на індивідуальне страхування | ||||||||||||||||||||||||||||||||||||||

83 | Амортизація | 831 832 833 | Амортизація основних засобів Амортизація інших необоротних матеріальних активів Амортизація нематеріальних активів | ||||||||||||||||||||||||||||||||||||

84 | Інші операційні витрати. | За видами витрат | |||||||||||||||||||||||||||||||||||||

85 | Інші витрати | За видами витрат | |||||||||||||||||||||||||||||||||||||

КЛАС 9. Витрати діяльності | |||||||||||||||||||||||||||||||||||||||

90 | Собівартість реалізації | 901 902 903 | Собівартість реалізованої готової продукції Собівартість реалізованих товарів Собівартість реалізованих робіт і послуг | ||||||||||||||||||||||||||||||||||||

91 | Загальновиробничі витрати | За видами витрат | |||||||||||||||||||||||||||||||||||||

92 | Адміністративні витрати | За видами витрат | |||||||||||||||||||||||||||||||||||||

93 | Витрати на збут | За видами витрат | |||||||||||||||||||||||||||||||||||||

94 | Інші витрати операційної діяльності | 941 942 943 944 945 946 947 948 949 | Витрати на дослідження і розробки Собівартість реалізованої іноземної валюти Собівартість реалізованих виробничих запасів Сумнівні та безнадійні борги Втрати від операційної курсової різниці Втрати від знецінення запасів Нестачі 1 втрати від псування цінностей Визнані штрафи, пені, неустойки Інші витрати операційної діяльності | ||||||||||||||||||||||||||||||||||||

95 | Фінансові витрати | 951 952 | Відсотки за кредит Інші фінансові витрати | ||||||||||||||||||||||||||||||||||||

96 | Витрати від участі в капіталі | 961 962 963 | Втрати від інвестицій в асоційовані підприємства Втрати від спільної діяльності Втрати від Інвестицій в дочірні підприємства | ||||||||||||||||||||||||||||||||||||

97 | Інші витрати | 971 972 973 974 975 976 977 | Собівартість реалізованих фінансових інвестицій Собівартість реалізованих оборотних активів Собівартість реалізованих майнових комплексів Втрати від не операційних курсових різниць Уцінка необоротних активів і фінансових інвестицій Списання необоротних активів Інші витрати звичайної діяльності | ||||||||||||||||||||||||||||||||||||

98 | Податки на прибуток | 981 982 | Податки на прибуток від звичайної діяльності Податки на прибуток від надзвичайних подій | ||||||||||||||||||||||||||||||||||||

99 | Надзвичайні витрати | 991 992 993 | Втрати від стихійного лиха Втрати від техногенних катастроф і аварій Інші надзвичайні витрати | ||||||||||||||||||||||||||||||||||||

КЛАС 0. Позабалансові рахунки | |||||||||||||||||||||||||||||||||||||||

01 | Орендовані необоротні активи | За видами активів | |||||||||||||||||||||||||||||||||||||

02 | Активи на відповідальному зберіганні | 021 022 023 024 025 | Устаткування, прийняте до монтажу Матеріали, прийняті для переробки Матеріальні цінності на відповідальному зберіганні Товари, прийняті на комісію Майно в довірчому управлінні | ||||||||||||||||||||||||||||||||||||

03 | Контрактні зобов'язання | За видами зобов'язань | |||||||||||||||||||||||||||||||||||||

04 | Непередбачені активи й зобов'язання | 041 042 | Непередбачені активи Непередбачені зобов'язання | ||||||||||||||||||||||||||||||||||||

05 | Гарантії і забезпечення надані | За видами гарантій та забезпечень виданих | |||||||||||||||||||||||||||||||||||||

06 | Гарантії і забезпечення отримані | За видами гарантій та забезпечень отриманих | |||||||||||||||||||||||||||||||||||||

07 | Списані активи | 071 072 | Списана дебіторська заборгованість Невідшкодовані нестачі і втрати від псування цінностей | ||||||||||||||||||||||||||||||||||||

08 | Бланки суворого обліку | За видами бланків | |||||||||||||||||||||||||||||||||||||

Всякий бухгалтерський рахунок складається з двох частин, ліва частина називається дебет (від лат. debet - він винен), права - кредит (від лат. credit - він вірить).

Стосовно балансу бухгалтерські рахунки поділяються на:

♦ активні;

♦ пасивні;

♦ активно-пасивні.

Активні рахунки розташовані в активі балансу. На них ведеться облік активів підприємства. Прихід реєструється в дебеті, видаток - у кредиті. Сальдо (італ. saldo - розрахунок, залишок), тобто залишок на цих рахунках, - дебетове.

Пасивні рахунки розташовуються в пасиві. На них ведеться облік зобов'язань та власного капіталу. Прихід реєструється в кредиті, видаток - у дебеті. Сальдо - кредитне.

Активно-пасивний рахунок може розташовуватися як в активі, так і в пасиві. У дебеті таких рахунків відображається збільшення активів, у кредиті - збільшення зобов'язань та власного капіталу. Сальдо може бути і дебетовим, і кредитним.

Основним правилом бухгалтерського обліку є правило подвійного запису.

Правило подвійного запису, всяка господарська операція стосується двох рахунків (двох статей балансу) і тому записується двічі - у дебет одного рахунка і кредит іншого. Такі рахунки називаються кореспондентськими рахунками, а сам запис - кореспонденцією рахунків, або бухгалтерською проводкою.

Бухгалтерські проводки можуть бути простими і складними.

Прості проводки - це такі проводки, коли суми господарських операцій записуються в дебет одного і кредит другого рахунка.

При складній проводці дебетується кілька рахунків і на загальну суму записів у дебеті кредитується один рахунок. Або ж, навпаки, кредитується кілька рахунків і на загальну суму записів у кредиті дебетується один рахунок.

Складні записи не роблять, якщо йдеться про дебет і кредит кількох рахунків. Записи з нечіткою кореспонденцією неприпустимі. У випадку, якщо дебетується і кредитується кілька рахунків одночасно, то губиться зв'язок між ними і контроль стає неможливим.

При простих і складних бухгалтерських проводках завжди зберігається взаємозалежне відображення (подвійним записом) господарських операцій у дебеті і кредиті рахунків. Внаслідок цього рівність остаточних сум у дебеті і кредиті всіх рахунків увесь час зберігається.

Підприємства у своїй господарській діяльності можуть використовувати засоби, що враховуються в балансі інших підприємств (наприклад, орендовані засоби). Такі засоби враховуються за межами балансу і для них відкриваються позабалансові рахунки.

Як і балансові, позабалансові рахунки теж бувають активними і пасивними. У дебеті і кредиті активних позабалансових рахунків показується відповідно збільшення і зменшення, пасивних - зменшення і збільшення на ту саму суму. У цьому разі принцип подвійного запису не застосовується.

7.4. Фінансова звітність

7.5. Фінансовий контроль

РОЗДІЛ III. Інфраструктура ринку

Глава 8. Товарний ринок

8.1. Загальні положення

8.2. Торговельна діяльність

8.2.1 Канали розподілу

8.2.2. Торгове посередництво

8.2.3. Оптова торгівля