Організація та ведення бухгалтерського обліку в Україні регламентується Законом "Про бухгалтерський облік та фінансову звітність в Україні", Положеннями (стандартами) бухгалтерського обліку, Порядком подання фінансової звітності та низкою інших нормативно-правових актів, які затверджуються Міністерством фінансів України і визначають принципи і методи ведення бухгалтерського обліку та складання фінансової звітності.

Початковим етапом в організації бухгалтерського обліку на підприємстві є суцільне відображення усіх без винятку господарських операцій. Господарські операції відбиваються методом їх цілісного і безупинного документування на підставі первинних документів, що складаються на бланках типових форм, які затверджуються Держкомстатом, а також на бланках спеціалізованих форм, які затверджуються міністерствами і відомствами.

Первинні документи - це письмові свідчення, що фіксують і підтверджують господарські операції, включаючи розпорядження та дозвіл адміністрації на їх проведення.

До обов'язкових реквізитів первинних облікових документів відносять:

♦ найменування документа;

♦ дату складання;

♦ зміст господарської операції;

♦ вимірники господарської операції (у кількісному та вартісному вимірі);

♦ підписи службових осіб.

Відповідальність за достовірність даних, внесених у первинні документи, несуть особи, що їх підписали.

Після перевірки первинних документів за формою і змістом інформація про господарські операції переноситься до облікових регістрів.

Облікові регістри - це носії спеціального формату (паперові або машинні) у вигляді відомостей, ордерів, книг, журналів, машинограм тощо, призначені для хронологічного, систематичного або комбінованого накопичення, групування та узагальнення інформації з первинних документів, які прийняті до обліку.

З облікових регістрів інформація переноситься у згрупованому вигляді до балансу та інших форм звітності, порядок складання яких визначається відповідними інструкціями.

Сукупність облікових регістрів, порядок їх побудови, взаємозв'язок, послідовність і засоби облікової реєстрації називається формою бухгалтерського обліку.

Існують такі форми бухгалтерського обліку:

♦ меморіально-ордерна;

♦ журнал-головна;

♦ журнально-ордерна;

♦ автоматизована (з використанням комп'ютера).

Підприємства вправі самостійно вибирати ту чи іншу форму ведення обліку, реалізуючи тим самим свою облікову політику.

Кожна з форм обліку має свої переваги і недоліки. Протягом багатьох років у колишньому СРСР застосовувалася меморіально-ордерна форма бухгалтерського обліку, яку вирізняє простота, чіткий взаємозв'язок синтетичного та аналітичного обліку, легкість у здійсненні автоматизації обліку. У 1987 році бухгалтерський облік був переведений на журнально-ордерну форму обліку, при якому полегшується ведення окремих облікових регістрів, але страждає деталізація аналітичного обліку. Форми бухгалтерського обліку постійно удосконалюються по мірі розвитку техніки обліку.

При меморіально-ордерній формі первинні документи служать підставою для складання меморіальних ордерів, у яких групуються однорідні операції і вказується кореспонденція відповідних рахунків. Меморіальні ордери з прикладеними до них первинними документами у хронологічному порядку записуються в регістри синтетичного обліку: реєстраційний журнал і головну книгу. Потім дані меморіальних ордерів вносять у регістри аналітичного обліку: допоміжні книги, картки, особові рахунки тощо. Для перевірки відповідності записів синтетичного та аналітичного обліку і складання балансу ведуться оборотні відомості та підбиваються підсумки по кожному рахунку. Підсумкові дані групуються в бухгалтерський баланс.

На підприємствах з незначною кількістю господарських операцій або таких, що не мають виробництва, може застосовуватися спрощений варіант меморіально-ордерної форми обліку - книга журнал-головна. При цій формі замість двох зазначених вище регістрів синтетичного обліку ведеться один, який називається журнал-головна (звідси і назва форми). Книга журнал-головна є регістром синтетичного обліку всіх операцій. До неї у хронологічному порядку записується кожний меморіальний ордер, що відображає господарські операції по дебету і кредиту відповідних синтетичних рахунків. Результати станом на кінець кожного кварталу об'єднуються в бухгалтерський баланс.

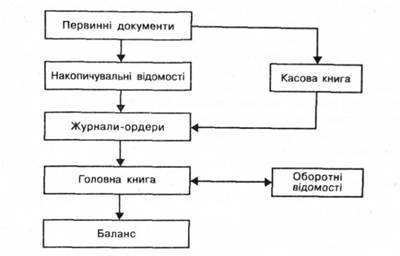

Нині найбільш поширеною формою бухгалтерського обліку є журнально-ордерна форма (мал. 29).

Мал. 29. Журнально-ордерна форма бухгалтерського обліку

Первинні документи в хронологічному порядку реєструються у зведені (накопичувальні) відомості. Підсумкові обороти за день або кілька днів переносяться до журналів-ордерів, де систематизуються дані первинних документів, необхідні для синтетичного та аналітичного обліку, і вказується кореспонденція однорідних операцій по рахунках бухгалтерського обліку. Журнали-ордери групують усі господарські операції по кількох напрямках, що відповідає номерам цих журналів-ордерів (наприклад, журнал-ордер №1 - "Каса", журнал-ордер №2 - "Банк" тощо).

Загальний облік за результатами журналів-ордерів ведеться у головній книзі, в якій виводяться кінцеві залишки по всіх рахунках, необхідні для складання бухгалтерського балансу. Підсумкові дані аналітичного і синтетичного обліку звіряються за допомогою оборотних відомостей.

При використанні комп'ютера для ведення бухгалтерського обліку бухгалтеру не потрібно заповнювати звичні облікові регістри. Йому достатньо лише внести дані первинних документів і номери кореспондентських рахунків до журналу операцій, а комп'ютер самостійно сформує всі облікові регістри, складе бухгалтерський баланс і необхідні форми звітності. Комп'ютерний облік зручний ще й тим, що дає змогу одержати інформацію про фінансовий та майновий стан фірми не лише на звітну, а й на будь-яку іншу дату.

Бухгалтерський облік на підприємстві може здійснюватися бухгалтерською службою підприємства, бухгалтером, безпосередньо керівником підприємства, якщо облік не складний і в штатному розкладі не передбачена посада бухгалтера, а також спеціалізованою організацією або відповідним фахівцем на договірних умовах, якщо підприємство не має своєї бухгалтерської служби чи бухгалтера.

Функції бухгалтера такі ж давні, як і потреба в обміні товарами та обліку матеріальних цінностей.

У загальному випадку робота бухгалтера на підприємстві полягає в тому, що він:

♦ збирає, підшиває і зберігає первинні документи по всіх господарських операціях, заповнює і веде облікові регістри, складає бухгалтерську звітність і надає її у відповідні органи;

♦ розраховує суми податкових відрахувань та обов'язкових платежів, складає податкові звіти і стежить за своєчасністю сплати податків;

♦ здійснює розрахунки через банк з контрагентами підприємства, а також проводить операції з готівкою;

♦ нараховує робітникам підприємства зарплату та інші, передбачені законодавством, виплати..

Очолює бухгалтерську службу підприємства головний бухгалтер, функції та відповідальність якого регламентуються Законом "Про бухгалтерський облік та фінансову звітність в Україні". Законом передбачається, що призначення всіх бухгалтерів може бути проведено тільки за згодою головного бухгалтера. В обов'язок головного бухгалтера покладається підписання всіх грошових документів разом з керівником (директором) підприємства.

Головний бухгалтер є ключовою фігурою на підприємстві. Для того щоб не допустити зловживань з його боку, у деяких фірмах застосовується особлива система контролю, яка полягає в тому, що головний бухгалтер, організаційно підпорядковуючись директору підприємства, систематично надає звітність про діяльність фірми власникам (засновникам). Останні ж приймають рішення про звільнення та прийом головних бухгалтерів на роботу.

В умовах ринкової економіки бухгалтерський облік є однією з найважливіших умов ефективного управління сучасним підприємством і досягнення комерційного успіху, а професія бухгалтера - однією із найпрестижніших. Завдяки широкому кругозору та глибоким знанням всіх аспектів діяльності фірми дуже часто бухгалтери впливають на прийняття важливих управлінських рішень.

Відповідно до закордонних досліджень з бухгалтерів вийшло більше вищих адміністраторів фірм, ніж з представників інших сфер діяльності. Ось, наприклад, лише кілька відомих західних компаній, чиї президенти або голови Ради директорів бухгалтери або були бухгалтерами: American Airlines, General Foods, IBM, Caterpillar Tractor, General Motors, Ford, General Electric, Consolidated Addison, AT&T.

У країнах з розвиненою ринковою економікою нині спостерігається тенденція все більшої спеціалізації у послугах, які забезпечують кваліфіковане управління виробництвом. Спеціалізовані підприємства беруть на себе турботи з управління кадрами, діловодства, маркетингу, інформаційно-консультаційного обслуговування, а також ведення бухгалтерського обліку.

Спеціалізовані бухгалтерські фірми надають такі послуги:

♦ постановка, організація та ведення бухгалтерського обліку на підприємстві;

♦ відновлення бухгалтерського обліку;

♦ складання фінансової та податкової звітності;

♦ консультації з питань бухгалтерського обліку і оподатковування.

Відповідальність за організацію бухгалтерського обліку несе власник підприємства. Власник зобов'язаний створити всі необхідні умови для правильного ведення бухгалтерського обліку, забезпечити неухильне виконання всіма працівниками підприємства та його підрозділів правомірних вимог головного бухгалтера щодо порядку оформлення і надання всіх необхідних для обліку документів.

7.5. Фінансовий контроль

РОЗДІЛ III. Інфраструктура ринку

Глава 8. Товарний ринок

8.1. Загальні положення

8.2. Торговельна діяльність

8.2.1 Канали розподілу

8.2.2. Торгове посередництво

8.2.3. Оптова торгівля

8.2.4. Роздрібна торгівля