11.1. Загальні положення

Фінанси (від лат. financia) - це система грошових відносин, що виражають формування і використання грошових фондів у процесі їх кругообігу.

Відповідно до своєї ролі в суспільному виробництві фінанси містять у собі такі ланки:

♦ загальнодержавні фінанси (англ. public finances);

♦ фінанси суб'єктів господарювання (англ. corporate finances);

♦ фінанси населення (англ. private finances).

Кожна ланка виконує свої завдання і їй відповідає особливий фінансовий апарат, але всі разом вони утворюють єдину фінансову систему держави. Разом з тим фінанси держави, суб'єктів господарювання та населення становлять єдиний фінансовий ринок.

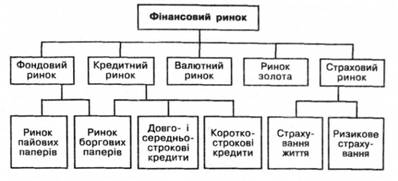

Фінансовий ринок - це сфера прояву економічних відносин між продавцями і покупцями фінансових ресурсів та інвестиційних цінностей, тобто інструментів утворення фінансових ресурсів.

До фінансових інструментів відносять коротко-, середньо- і довгострокові кредити та грошові вклади (депозити), цінні папери, валютні цінності, золото та Інші дорогоцінні метали, страхові продукти.

Поняття "фінансовий ринок" є певною мірою узагальнюючим. На практиці воно характеризує доволі розгалужену систему окремих видів фінансових ринків з різноманітними сегментами (мал. 38). Кожен з цих ринків має справу з різним типом фінансових інструментів, обслуговує різних клієнтів і діє у різних сферах господарської діяльності.

Кредитний ринок - це сфера формування попиту та пропозиції на грошові фонди або позичковий капітал.

Піц фондовим ринком (ринком цінних паперів) розуміють частину фінансового ринку, що належить до сфери кругообігу цінних паперів (див. главу 12).

Мал. 38. Система фінансових ринків

Валютний ринок - це сфера економічних відносин, що виявляються при здійсненні операцій купівлі-продажу іноземної валюти та платіжних документів у валюті.

Ринок золота (ринок дорогоцінних металів) - це ринок, на якому здійснюється регулярна купівля-продаж золота як промислового споживання, так і з метою накопичення або поповнення золотого запасу.

Страховий ринок - це сфера економічних відносин з надання послуг зі страхування (див. главу 13).

Фінансовий ринок поділяють також на грошовий ринок (короткострокові кредити та цінні папери тощо) і ринок капіталів (середньо- та довгострокові кредити, цінні папери тощо).

Грошовий ринок являє собою фінансовий ринок, призначений для здійснення операцій з надання і запозичення грошових фондів на короткий термін.

Ринок капіталів є фінансовим ринком, призначеним для операцій з надання і запозичення капіталів на тривалий термін.

До короткострокового капіталу відносять фонди, надані в позичку на термін від доби до року. До довгострокового капіталу відносять капітал, що інвестується або позичається на термін від п'яти і більше років. Капітал, наданий у позичку на термін у межах від одного до п'яти років, відносять до середньострокового.

Різницю між грошовим ринком та ринком капіталів можна розглядати і з погляду призначення позикових коштів. Грошовий ринок призначений для обслуговування сфери обігу, і капітал функціонує там як засіб обігу і платежу. Ринок капіталів обслуговує процес розширеного відтворення, і капітал функціонує там не як гроші, а як вартість, що само-збільшується. Відрізняються ці ринки і типами фінансових інструментів, що використовуються для проведення на них операцій.

З іншого боку межа між грошовим ринком і ринком капіталів у певній мірі є умовною, оскільки між ними немає чіткого поділу з погляду термінів запозичення капіталу, а призначення і кінцеве використання позикових коштів у реальному житті не завжди піддається точному визначенню. На практиці грошовий ринок і ринок капіталів органічно пов'язані між собою. Цей зв'язок полягає у постійному перетворенні короткострокових ресурсів на середньо-, довгострокові позики та портфельні інвестиції.

На всіх фінансових ринках відбувається купівля-продаж фінансових ресурсів. Переміщення фінансових ресурсів здійснюється різними каналами, що називаються каналами фінансування.

Усі канали фінансування можна поділити на дві основні групи:

♦ канали прямого фінансування, якими грошові кошти переміщаються безпосередньо від власників коштів до позичальників;

♦ канали непрямого фінансування, якими кошти переміщаються від їх власників до споживачів за допомогою фінансових посередників.

При непрямому фінансуванні кошти спочатку акумулюються у посередників і лише після цього надходять у розпорядження позичальників.

До фінансових посередників відносять:

♦ комерційні банки;

♦ позичково-ощадні установи;

♦ взаємні фонди грошового ринку;

♦ інвестиційні банки;

♦ інвестиційні компанії та фонди;

в фінансові компанії;

♦ страхові компанії;

♦ приватні пенсійні фонди;

♦ дилінгові компанії;

♦ трастові компанії та інші.

В умовах зростаючої глобалізації економіки фінансові ринки окремих країн існують не ізольовано один від одного, а знаходяться в постійному зіткненні та взаємодії. Нинішній світовий ринок характеризується утворенням світових фінансових центрів.

Світові фінансові центри (англ. world financial centers) - це центри зосередження банків та інших фінансових інститутів, що здійснюють міжнародні кредитні і валютні операції, угоди з золотом, цінними паперами та іншими активами.

Найбільшими визнаними світовими фінансовими центрами, що склалися на основі інтернаціоналізації ринків позичкового капіталу, є Нью-Йорк, Лондон, Франкфурт-на-Майні, Цюріх, Токіо. У 60-70-х роках XX століття сформувалися нові світові фінансові центри: Сінгапур, Гонконг, Багамські і Кайманові острови та інші. Основними атрибутами світових фінансових центрів є: концентрація капіталу; розвинена система фінансових установ (банків, страхових та інвестиційних компаній, дилерських фірм тощо); ліберальний валютний і податковий режими; налагоджена система зв'язку з клієнтурою у різних регіонах світу, а також з іншими фінансовими центрами.

Комерційні банки є універсальними фінансовими посередниками на відміну від інших, що є спеціалізованими установами і, як правило, здійснюють одну або кілька однотипних фінансових операцій як винятковий вид діяльності. У цій главі буде докладно розглянуто саме банківську систему держави та основні види банківських операцій.

11.3. Кредитування

11.4. Депозитні операції

11.5. Розрахунки

11.5.1. Розрахунки платіжними дорученнями

11.5.2. Розрахунки інкасовими дорученнями

11.5.3. Розрахунки акредитивами

11.5.4. Розрахунки чеками

11.5.5. Розрахунки векселями

11.5.6. Розрахунки платіжними картками