Облігація (від лат. obligatio - зобов'язання, англ. bond) - це цінний папір, що засвідчує внесення її власником грошових коштів і підтверджує зобов'язання відшкодувати йому номінальну вартість цього цінного папера в передбачений у ньому строк з виплатою фіксованого відсотка (якщо інше не передбачено умовами випуску).

В Україні випускаються облігації таких видів:

♦ облігації внутрішніх і зовнішніх державних позик;

♦ облігації місцевих позик;

♦ облігації підприємств.

Облігації підприємств випускаються підприємствами усіх форм власності, об'єднаннями підприємств, акціонерними та іншими товариствами і не дають їх власникам права на участь в управлінні.

Облігації можуть випускатися іменними і на пред'явника, відсотковими і безвідсотковими (цільовими), такими, що вільно обертаються і з обмеженим колом обігу. Облігації державних і місцевих позик випускаються на пред'явника.

За ступенем надійності облігації поділяють на:

♦ першозаставні - випускаються під заставу нерухомості;

♦ другозаставні - випускаються під заставу інших цінних паперів;

♦ беззаставні.

Дохід по облігаціях усіх видів виплачується згідно з умовами їх випуску.

Дохід по відсоткових облігаціях виплачується, як правило, шляхом оплати купонів до облігацій. Виплата провадиться щорічно або одноразово при погашенні позик шляхом нарахування відсотків відповідно до номінальної вартості облігації.

Купон (від фр. couper - відрізати) - це частина облігаційного сертифіката, що при відділенні надає власнику право на одержання доходу (звідси з'явився вираз "стригти купони'). На купоні вказуються порядковий номер купона та номер облігації, по якій виплачуються відсотки, найменування емітента, розмір і дата виплати відсотків.

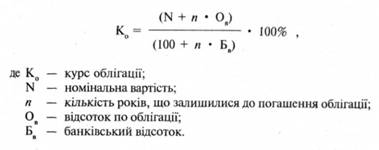

Так само, як і акції, облігації мають курсову вартість.

Курс облігації визначається тими самими чинниками, що і курс акцій, проте на нього впливають також номінальна вартість та строк погашення:

По облігаціях цільових позик (безвідсоткових облігаціях) дохід не виплачується. Власник такої облігації одержує право на придбання відповідних товарів або послуг, під які вилущено позики.

При цьому, якщо ціна товару на момент його одержання перевищуватиме вартість облігації, то власник одержує товар за поточною ціною, а при одержанні дешевшого товару йому доплачується різниця між вартістю облігації та ціною товару.

12.2.3. Векселі

Вексель (нім. Wechsel, англ. bill of exchange) - це цінний папір, що засвідчує безумовне грошове зобов'язання векселедавця сплатити після настання встановленого строку певну суму грошей власнику векселя (векселедержателю). Вексель є також одним з найважливіших інструментів розрахунків та кредитування, що використовується як у зовнішній, так і у внутрішній торгівлі.

Векселі бувають прості та переказні. Простий вексель (соло-вексель) виписується і підписується боржником. Переказний вексель (тратта) виписується і підписується кредитором (трасантом) і являє собою наказ боржнику (трасату) про оплату у зазначений термін зазначеної суми третій особі (ремітенту). У цьому разі трасант є кредитором щодо боржника-трасата й одночасно боржником щодо ремітента. Ремітентом, як правило, зазначаються банки, що обслуговують трасантів.

Якщо ж трасант виставляє переказний вексель на трасата з вимогою сплатити певну суму самому трасанту, то він одночасно стає і ремітентом, а вексель служить інструментом, що регулює боргові відносини між ними.

При передачі векселя від одного власника до іншого на зворотному боці векселя робиться передатний напис (індосамент). За допомогою індосаменту вексель може обертатися серед необмеженого кола осіб, виконуючи функції готівкових коштів.

Проте, оскільки переказний вексель сам по собі не має сили законного платіжного засобу, а є лише представником справжніх грошей, боржник-трасат обов'язково повинен письмово підтвердити свою згоду здійснити платіж по векселю у зазначений строк, тобто акцептувати тратту.

Акцепт (англ. accept) переказного векселя означає згоду платника на оплату векселя й оформлюється у вигляді відповідного підпису акцептанта на лицьовому боці векселя.

Надійнішою гарантією порівняно з акцептом є авалювання тратт та простих векселів.

Аваль (фр. aval), або вексельне поручительство, - це особлива гарантія, виражена у формі підпису на лицьовому боці векселя або на прикріпленому до нього аркуші (алонжі), по якому аваліст, тобто особа, що його учинила, бере на себе відповідальність перед власником векселя за виконання зобов'язань будь-якою із зобов'язаних за векселем осіб: векселедавцем, індосантом, акцептантом.

Векселі, авальовані великими відомими банками, є високоліквідними.

Розрізняють строкові векселі, на яких вказується конкретний строк оплати векселя, та векселі на вимогу, в яких строк платежу не зазначений. В останньому випадку вексель може бути пред'явлений до оплати протягом року з дня його видачі.

Крім того, залежно від типу векселедавця векселі бувають:

♦ казначейські, що випускаються державою для покриття своїх витрат;

♦ банківські, що випускаються банками;

♦ комерційні, що випускаються підприємствами для кредитування торгових операцій.

Дохід власника векселя визначається як різниця між ціною погашення, що дорівнює номіналу, і ціною купівлі векселя, що нижча від номіналу.

Купівля банком або спеціалізованою кредитною установою векселів до закінчення строку їх погашення одержала назву обліку векселів. При обліку векселів банк достроково виплачує векселедержателю суму, на яку виписано вексель, за вирахуванням відсотка (так званого облікового відсотка), розмір якого визначається на базі поточного банківського відсотка залежно від якості та строку векселя. Право на одержання грошей за векселем переходить до банку, який може або одержати з векселедавця після закінчення строку повну суму, зазначену у векселі, або перепродати його на грошовому ринку з відповідною знижкою (дисконтом).

Облік векселів - один із способів надання кредитів банками. Така форма позички одержала назву облікового кредиту і має короткостроковий характер.

12.2.4. Інші види цінних паперів

До інших видів цінних паперів належать казначейські зобов'язання держави, ощадні та інвестиційні сертифікати, приватизаційні папери, а також заставні та інші іпотечні цінні папери.

Казначейські зобов'язання держави - це цінні папери на пред'явника, що розміщаються винятково на добровільних принципах серед населення, засвідчують внесення їхніми власниками коштів у бюджет і надають право на одержання фінансового прибутку.

Ощадний сертифікат - це письмове свідоцтво банка про депонування коштів, що засвідчує право вкладника на одержання після закінчення встановленого строку депозиту і відсотків по ньому.

Інвестиційний сертифікат - це цінний папір, що випускається винятково інвестиційним фондом або інвестиційною компанією і надає право їхньому власнику на одержання прибутку у вигляді дивідендів.

В Україні Законом "Про приватизаційні папери " в обіг було введено також приватизаційні папери.

Приватизаційні папери - це іменні особливого виду державні цінні папери, що підтверджують право їхнього власника на безкоштовне одержання в процесі приватизації частини майна держпідприємств, житлового фонду, земельного фонду. До них належать майнові сертифікати, житлові чеки, земельні бони.

Приватизаційні папери мають особливий режим обігу, обумовлений законодавством про приватизацію.

Заставна - це іменний цінний папір, що засвідчує право її законного власника на одержання виконання по грошовому зобов'язанню, забезпеченому іпотекою майна, без надання інших доказів існування цього зобов'язання, а також право застави на зазначене в договорі про іпотеку майно.

До інших іпотечних цінних паперів належать іпотечні сертифікати, заставні листи тощо.

12.4. Операції з цінними паперами

12.5. Принципи інвестування

12.6. Контроль за ринком цінних паперів

Глава 13. Страховий ринок

13.1. Загальні положення

13.2. Класифікація страхування

13.3. Договір страхування

13.4. Організація страхового ринку

13.5. Контроль за страховою діяльністю