13.1. Загальні положення

Особливою галуззю фінансового ринку є страховий ринок, або, інакше кажучи, ринок страхових послуг.

Страхування (англ. insurance) - це вид цивільно-правових відносин щодо захисту майнових інтересів громадян та юридичних осіб у разі настання певних подій (страхових випадків), визначених договором страхування або чинним законодавством, за рахунок грошових фондів, що формуються шляхом сплати громадянами та юридичними особами страхових платежів (страхових внесків, страхових премій) та доходів від розміщення коштів цих фондів.

Світовий досвід свідчить про те, що страхування за рахунок спеціально створених фондів достатньо ефективно регулює економічний процес, забезпечуючи страховий захист підприємств, інтересів держави та соціальні гарантії громадян.

Страхування є однією з найдавніших інституцій суспільних відносин. Виникнувши ще в період розпаду первісного ладу, воно поступово стало неодмінним супутником суспільного виробництва. Зростання багатства суспільства і ступінь задоволення його потреб значною мірою залежали від страхування. Перший з відомих у світовій практиці договорів страхування було укладено в Генуї у 1347 році. Проте, початком страхування у сучасному розумінні прийнято вважати кінець XVI - початок XVII століть. Це знайшло відображення у законі, прийнятому парламентом Великої Британії у 1601 році, який одержав назву Закону щодо справ зі страхування серед купецтва. Збільшення обсягів торгівлі у XVII столітті викликало необхідність професіоналізації страхування і деякі з купців стають професійними страховиками. Надалі страхування перетворюється на самостійну сферу підприємницької діяльності, розвивається його інфраструктура, розширюється спектр пропонованих страхових послуг.

Нині страхування може здійснюватись у вигляді:

♦ самострахування, коли підприємство самостійно створює резервні грошові фонди шляхом відрахувань від прибутку;

♦ взаємного страхування, яке виникло ще в часи Давнього Риму і досі існує у вигляді товариств взаємного страхування для забезпечення страхового захисту його безпосередніх учасників;

♦ комерційного страхування, яке виникло з розвитком товарно-грошових відносин, коли страхування стало прибутковим. Комерційне страхування може існувати лише у вигляді господарських товариств (за винятком товариства з обмеженою відповідальністю), оскільки залучає дуже великі капітали;

♦ державного страхування, коли в особі страховика виступає держава.

Останнє не слід плутати з загальнообов'язковим державним соціальним страхуванням, що розглянуто в главі 15.

Головними дійовими особами в страхуванні є суб'єкта страхування, до яких належать страховики, страхувальники, застраховані особи та вигодонабувачі.

Страховиками (страховими компаніями, страховими організаціями) визнаються фінансові установи, які створені у формі акціонерних, повних, командитних товариств або товариств з додатковою відповідальністю виключно для здійснення страхової діяльності та одержали у встановленому порядку ліцензію на здійснення такої діяльності.

В окремих випадках страховиками визнаються державні організації, які створені і діють відповідно до чинного законодавства.

Страхувальники - це юридичні особи або дієздатні громадяни, які уклали із страховиками договори страхування або є страхувальниками відповідно до законодавства.

Страхувальники можуть укладати із страховиками договори про страхування третіх осіб, яких називають застрахованими особами. Застраховані особи можуть набувати прав і обов'язків страхувальника згідно з договором страхування.

Вигодонабувачі - це особи, призначені для отримання страхової суми у разі смерті застрахованої особи (в період дії договору особистого страхування) або страхового відшкодування за договорами неособистого страхування.

Об'єктами страхування можуть бути майнові інтереси, пов'язані з:

♦ життям, здоров'ям, працездатністю та додатковою пенсією страхувальника або застрахованої особи - особисте страхування;

♦ володінням, користуванням і розпорядженням майном страхувальника - майнове страхування;

♦ відшкодуванням страхувальником заподіяної ним шкоди особі або майну громадянина чи юридичної особи - страхування відповідальності.

У будь-якому випадку метою страхування є. страховий захист від наслідків настання певної несприятливої події. Передумовою виникнення страхових відносин є ризик настання такої події або страховий ризик.

Страховий ризик - це певна подія, на випадок якої проводиться страхування і яка має ознаки ймовірності та випадковості настання.

Страховий випадок - подія, передбачена договором страхування або законодавством, яка відбулася і з настанням якої виникає обов'язок страховика здійснити виплату страхової суми (страхового відшкодування) страхувальнику, застрахованій особі або вигодонабувачеві.

Страхова сума - грошова сума, в межах якої страховик відповідно до умов страхування зобов'язаний провести виплату при настанні страхового випадку.

Страхова виплата - грошова сума, яка виплачується страховиком відповідно до умов договору страхування при настанні страхового випадку.

Страхові виплати за договором страхування життя здійснюються в розмірі страхової суми (її частини) або у вигляді регулярних, періодичних виплат обумовлених у договорі страхування сум.

Розмір страхової суми та розміри страхових виплат визначаються за домовленістю між страховиком та страхувальником під час укладання договору страхування або внесення змін до договору страхування, або у випадках, передбачених чинним законодавством.

Страхове відшкодування - це страхова виплата, яка здійснюється страховиком у межах страхової суми за договорами майнового страхування та страхування відповідальності при настанні страхового випадку.

Страховий платіж (страховий внесок, страхова премія) - це плата за страхування, яку страхувальник зобов'язаний внести страховику згідно з договором страхування.

У світовій практиці страховий платіж називають страховою премією. Термін "премія" (від англ. premium.- перший) означає, що платіж є початковою акцією в договорі страхування. Вважається, що без попередньої оплати премії страхування не набуває чинності.

Розмір страхового платежу залежить від двох величин: розміру страхової суми і страхового тарифу.

Страховий тариф - це ставка страхового платежу (внеску) з одиниці страхової суми за певний період страхування.

Тарифна ставка - ціна страхового ризику та інших витрат, адекватне грошове вираження зобов'язань страховика по укладеному договору страхування. Сукупність тарифних ставок і складає страховий тариф.

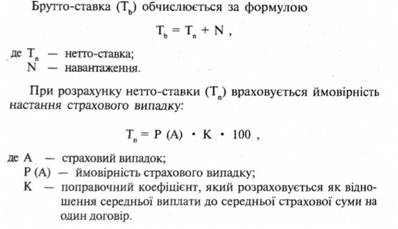

Розрізняють нетто-ставку і брутто-ставку.

Нетто-ставка - це частка тарифної ставки, призначена для створення фонду виплат страхового відшкодування у майновому страхуванні і страхових сум в особистому страхуванні.

Брутто-ставка складається з нетто-ставки і так званого навантаження - надбавки до ставки, що встановлюється з урахуванням витрат на ведення справи, відрахувань на попереджувальні заходи, одержання прибутку тощо. При взаємному і державному страхуванні до складу навантаження прибуток не включається.

Тарифні ставки обчислюються страховиком актуарно (математично) на підставі відповідної статистики настання страхових випадків. Виконують актуарні розрахунки спеціально підготовлені фахівці - актуарії - які мають відповідну кваліфікацію згідно із встановленими вимогами, що підтверджується відповідним свідоцтвом.

Актуарні розрахунки посідають важливе місце в діяльності будь-якого страховика, оскільки дають змогу забезпечити дотримання головного принципу страхування: розміри отриманих страхових платежів мають співвідноситись з розмірами страхових виплат.

Сукупність страхових ризиків (об'єктів страхування), прийнятих страховиком на страхування за певний період (як правило, за рік), називають страховим портфелем.

Встановлення оптимальних розмірів страхових платежів дає змогу страховику створювати збалансований страховий портфель, забезпечує фінансову стійкість і рентабельність страхових операцій.

13.2. Класифікація страхування

13.3. Договір страхування

13.4. Організація страхового ринку

13.5. Контроль за страховою діяльністю

Глава 14. Інформаційний ринок

14.1. Загальні положення

14.2. Засоби та носії інформації

14.2.1. Засоби масової інформації

14.2.2. Засоби зв'язку