17.1. Загальні положення

Ціна являє собою грошове вираження вартості одиниці товару. Основні ознаки ціни: 1) економічна категорія товарного виробництва; 2) виражає вартість товару, рух цін обумовлений рухом вартості; 3) грошова форма прояву вартості товару, вона залежить від стану грошового обігу, ефективності кредитування, фінансового здоров'я економіки.

Ціні властиві такі функції:

♦ обліково-розрахункова (інформаційна);

♦ стимулююча;

♦ збалансування попиту та пропозиції. Обліково-розрахункова функція ціни відображає суспільно необхідні витрати на виробництво різних видів продукції. Що таке суспільно необхідні витрати праці? Це суспільна норма витрат на виробництво і реалізацію товару при найкращому використанні ресурсів. Вони визначаються з урахуванням потреби суспільства в даній продукції. Витрати на виробництво товарів з браком або понад суспільні потреби не можуть бути визнані необхідними, оскільки вони марні.

Ціни, що містять достовірну інформацію про рівень суспільно необхідних витрат, забезпечують еквівалентність і рівноцінність обміну. Вони слугують для економічного порівняння вартості товарів, оскільки різні види продукції в натуральному вимірі непорівнянні. Ціни дають змогу організувати облік витрат на виробництво і реалізацію різних видів продукції, порівняти ці результати з результатами виробництва для визначення реальної економічної ефективності виробництва.

Ціни мають не лише відображати суспільно необхідні витрати праці на виробництво і реалізацію продукції, а й здійснювати активний вплив на сам процес виробництва та споживання. У цьому виявляється стимулююча функція ціни. Ціни мають активно стимулювати науково-технічний прогрес, ресурсозбереження, поліпшення техніко-економічних і споживчих властивостей виробів, усього нового і передового. Ціни повною мірою виконують функцію економічного стимулювання лише в тому разі, якщо в них враховані економічні інтереси не лише виробників, а й споживачів. Інтереси споживачів враховуються в цінах шляхом відображення в них економічної ефективності застосування продукції в народному господарстві.

Ціні властива також функція збалансування попиту і пропозиції. Якщо попит на дану продукцію перевищує пропозицію, ціна має підвищуватися, щоб обмежити попит і стимулювати виробництво товару. При надлишку товару ціна має знижуватися, розширяючи межі його споживання і звужуючи виробництво.

Сукупність принципів формування цін, їх види становлять систему ціноутворення'.

У світовій практиці існують два основних принципи ціноутворення - адміністративний і ринковий.

Адміністративні (планові) методи ціноутворення поділяються на нормативний і параметричний. Нормативний метод заснований на використанні нормативів собівартості і планового прибутку, що встановлюються централізовано. Параметричні методи застосовуються при розрахунку цін на нову продукцію. Існує кілька параметричних методів:

♦ метод питомих показників;

♦ метод регресивного аналізу;

♦ баловий метод та інші.

В окремих випадках може бути використаний змішаний нормативно-параметричний метод, що дозволяє "вписувати" ціни на нові товари в сформований рівень цін.

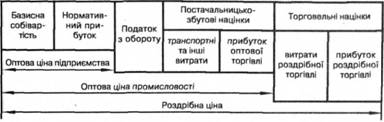

Структура роздрібної ціни промислової продукції при адміністративному ціноутворенні, що використовувалось у колишньому СРСР, наведена на малюнку 55.

Ціни на продукцію промислових підприємств поділяються залежно від стадії ціноутворення і порядку оплати транспортних та інших витрат.

Залежно від стадії ціноутворення розрізняють оптові ціни підприємств, оптові ціни промисловості та роздрібні ціни. Ця класифікація відображає процес руху продукції від виробника до споживача.

Мал. 55. Структура роздрібної ціни

За оптовими цінами підприємств провадяться розрахунки з підприємствами - виробниками продукції. Ці ціни складаються із собівартості та нормативного прибутку.

Оптові ціни промисловості включають, крім собівартості і прибутку, націнки постачальницько-збутових організацій і податок з обороту (з 1992 року замість нього застосовується податок на додану вартість).

Роздрібними є ціни, за якими товари реалізуються в роздрібній торгівлі. Вони відрізняються від оптових цін промисловості на розмір торговельних націнок (знижок).

Значна частина промислової продукції реалізується за оптовими цінами підприємств. З самої назви цього виду цін випливає, що вони враховують умови господарської діяльності підприємств-виробників. Основне призначення таких цін - забезпечити відшкодування витрат на виробництво і реалізацію продукції та одержання прибутку.

Залежно від порядку оплати транспортних витрат, так званого франкування (від італ. frankare - оплачувати уперед за перевезення вантажу), можуть застосовуватися кілька видів цін. Це такі:

♦ франко-склад постачальника. Включає ціну продукції на складі постачальника;.

♦ франко-станція відправлення. Ціна продукції на складі постачальника + витрати на доставку продукції на станцію відправлення;

♦ франко-вагон станція відправлення. Ціна продукції на складі постачальника + витрати на доставку продукції на станцію відправлення + витрати на завантаження продукції у вагони на станції відправлення;

♦ франко-вагон станція призначення. Ціна продукції на складі постачальника + витрати на доставку продукції на станцію відправлення + витрати на завантаження продукції у вагони на станції відправлення + витрати на транспортування продукції до станції призначення;

♦ франко-станція призначення. Ціна продукції на складі постачальника + витрати на доставку продукції на станцію відправлення + витрати на завантаження продукції у вагони на станції відправлення + витрати на транспортування продукції до станції призначення + витрати на розвантаження продукції з вагонів на станції призначення;

♦ франко-склад споживача. Ціна продукції на складі постачальника + витрати на доставку продукції на станцію відправлення + витрати на завантаження продукції у вагони на станції відправлення + витрати на транспортування продукції до станції призначення + витрати на розвантаження продукції з вагонів на станції призначення + витрати на доставку від станції призначення до складу підприємства-споживача.

Як видно, ціни розрізняються залежно від того, хто (виробник чи споживач) і в якому розмірі оплачує транспортування від місця виробництва продукції до пункту її споживання.

Ринкове ціноутворення може відбуватися в умовах вільного ринку як під впливом конкуренції, так і за умови встановлення монополії.

В умовах вільного ринку ціни встановлюються на базі ціни виробництва, що складається з витрат виробництва і середнього прибутку, з урахуванням попиту та пропозиції на даний товар на конкретному ринку.

Встановлюючи ціну на товар, підприємство може використовувати різні методи:

♦ метод розрахунку ціни на основі витрат;

♦ метод цільової норми прибутку;

♦ метод встановлення ціни на основі відчутної цінності та інші. При цьому, проте, можна визначити загальний принцип

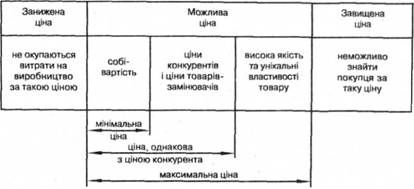

ринкового ціноутворення, наведений на малюнку 56.

Мал. 56. Встановлення ринкової ціни

Ціна, як правило, встановлюється в проміжку між заниженою ціною, коли не окупаються витрати на виробництво, і завищеною, коли неможливо забезпечити збут товару. Мінімально можлива ціна визначається собівартістю продукції, максимальна - високою якістю і наявністю унікальних, виняткових властивостей товару. При встановленні ціни враховуються також ціни товарів конкурентів, тобто підприємств, що виробляють аналогічну продукцію, а також ціни товарів-замінювачів.

Питання цін І ціноутворення в Україні регулюються Законом "Про ціни і ціноутворення Нині в Україні встановлено такі види цін:

♦ вільні (договірні);

♦ державні фіксовані;

♦ регульовані.

Підприємства реалізують свою продукцію, послуги та майно за цінами, які встановлюються ними самостійно на договірній основі (за вільними договірними цінами), а у випадках, передбачених законодавством, - за державними цінами.

17.2. Класифікація договірних цін

17.3. Індексація цін

17.4. Контроль за цінами

Глава 18. Грошово-кредитне регулювання

18.1. Загальні положення

18.2. Грошова політика

18.3. Кредитна політика

18.4. Валютна політика

Глава 19. Зовнішньоекономічне регулювання