Ціни не бувають сталими, в умовах ринку вони постійно змінюються. Для врахування зміни цін використовують різні індекси.

Індекс цін - це показник, що характеризує зміну цін за певний період часу. Розрізняють індивідуальний (одно товарний) і загальний (або груповий) індекси.

Індивідуальний індекс цін (Іц.) обчислюється як відношення ціни конкретного товару звітного періоду до ціни у базисному періоді:

Для аналізу і прогнозу кількісних показників діяльності підприємства застосовують також індекси вартості (виручки, товарообігу) та фізичного обсягу.

Індекс вартості (Ів) - це відношення виручки звітного періоду до виручки минулого періоду в цінах відповідних періодів. Він дає уявлення про зростання виручки підприємства.

Проте щоб мати уявлення про реальне зростання обсягу виробництва і продажу продукції з урахуванням інфляції, необхідно перерахувати виручку у так званих "зіставлених" цінах. Для цього використовують індекс фізичного обсягу (Іф0), що дорівнює відношенню двох індексів:

Індексація являє собою спосіб збереження реального розміру грошових ресурсів та доходів в умовах інфляції.

Інфляція - це знецінення паперових грошей і безготівкових коштів, не розмінних на золото. Інфляцію можна визначити як переповнення каналів грошового обігу стосовно товарної маси, що проявляється у зростанні цін. Інфляційні процеси у світі відбуваються постійно. Якщо рівень інфляції становить 2-3% у рік, то її називають "м'якою" і вона не потребує якихось екстрених заходів. Такий рівень характерний для розвинених країн. Високі темпи інфляції (10% у рік і вище) свідчать про "хвору" економіку. Якщо рівень інфляції перевищує 200% у рік, говорять про гіперінфляцію. Така інфляція вважається неприпустимою, оскільки призводить до важких соціально-економічних наслідків - зниження рівня життя населення, зменшення обсягів виробництва.

Інфляція виявляється дуже болісною для кредиторів і полегшує життя позичальникам. Позичальники виграють від несподіваної інфляції, тому що вони виплачують борг грошима, які знецінились. Непередбачена інфляція може бути корисною для бізнесу. Маючи втрати під час інфляції, продавці водночас одержують додаткові доходи від неї. За час, що проходить між замовленням товарів та їх фактичним продажем, ціни зростають, приносячи додатковий прибуток продавцю. Таким чином, за непередбаченої інфляції одні виграють, інші - програють.

Існує думка, що інфляційні проблеми пов'язані винятково з емісією паперових грошей. Це неправильно. В інфляційному процесі мають місце і взаємодіють один з одним різні чинники. Залежно від походження розрізняють інфляцію попиту та інфляцію витрат.

Інфляція попиту обумовлюється надмірним розширенням платоспроможного попиту, на відміну від інфляції витрат, яка стимулюється такими чинниками:

♦ високим рівнем монополізму в країні як у виробничій, так і в розподільній сферах;

♦ розладом усталених господарських зв'язків та істотною імпортною залежністю;

♦ підвищенням цін на енергоносії, що дає ланцюгову реакцію зростання цін;

♦ наявністю громіздкого військово-промислового комплексу (витрати на конверсію).

Якщо інфляція попиту - це знецінювання грошей внаслідок перевищення кількості грошових знаків, що знаходяться в обігу, над сумою товарних цін і поява маси грошових знаків, не забезпечених товарами, то інфляція витрат - це підвищення загального рівня цін. Так визначає інфляцію західна економічна теорія. Адже саме із зростанням цін передусім асоціюється інфляція у звичайного споживача.

На практиці рівень інфляції як західними, так і вітчизняними економістами підраховується не через перевищення кількості грошей над сумою товарних цін, а саме, виходячи зі зміни цін на товари, що одночасно допомагає їм оцінити і ступінь знецінювання грошової одиниці. При цьому користуються індексами споживчих та індексами оптових цін. Індекс споживчих цін (його ще називають просто індексом інфляції) більш звичний і зрозумілий, тому що він відображає місячні, квартальні і річні зміни грошових витрат, необхідних на придбання продовольчих і непродовольчих товарів, споживання всіляких послуг..

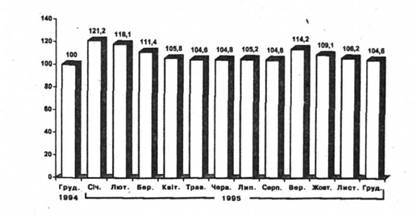

Визначення індексу інфляції в Україні здійснюється Держкомстатом відповідно до методики, узгодженої з Міжнародним валютним фондом. Ця методика розрахунку індексу споживчих цін базується на рівні споживання минулого року. Вона полягає в такому. На підставі даних про темпи зростання цін і тарифів на продовольчі та промислові товари і послуги визначаються індекси інфляції щомісячно протягом року у відсотках щодо останнього місяця попереднього року, що приймається за 100% (мал. 57). Щоб визначити річний рівень інфляції, місячні коефіцієнти множаться між собою і діляться на 100.

Мал. 57. Індекси Інфляції за 1995 рік

Незважаючи на те, що інфляція попиту та інфляція витрат мають у своїй основі порушення грошового обігу, механізми їх утворення різні, а, отже, відрізняються і антиінфляційні заходи з боку держави - антиінфляційна політика.

В інфляції попиту грошова маса є її основною і активною причиною. Тому тут ефективні заходи, що мають монетарний характер, спрямовані на скорочення платоспроможного попиту, а, отже, і грошової маси. Як правило, вони виражаються в обмеженні доходів населення, заморожуванні зарплати тощо.

Стимулом інфляції витрат є не грошова маса, а виробничі та ринкові чинники. Тут потрібні вже немонетарні методи, що припускають не тільки і не стільки обмеження зростання зарплати, скільки, насамперед, обмеження зростання цін, підтримку державою життєво важливих галузей виробництва, регулювання зовнішньої торгівлі, валютних операцій тощо. Не менш важливим є податкове стимулювання виробника, що веде до зниження цін, значне скорочення державних видатків (за винятком найважливіших соціальних і господарських), зниження бюджетного дефіциту, підвищення зацікавленості в зростанні заощаджень.

Розумна антиінфляційна політика має будуватися на оптимальному поєднанні монетарних і немонетарних методів.

Глава 18. Грошово-кредитне регулювання

18.1. Загальні положення

18.2. Грошова політика

18.3. Кредитна політика

18.4. Валютна політика

Глава 19. Зовнішньоекономічне регулювання

19.1. Загальні положення

19.2. Зовнішньоекономічна діяльність

19.3. Зовнішньоекономічні контракти