18.1. Загальні положення

Гроші необхідні для функціонування ринкової економіки з тієї причини, що лише вони можуть запустити в хід фінансовий механізм, здатний забезпечити виникнення та розвиток продуктивних сил. Функції грошей випливають з їх характеристики. Гроші є одночасно мірою вартості, посередником у товарообміні і засобом накопичення.

Розглянемо коротко основні функції грошей.

Гроші як міра вартості Гроші слугують розрахунковою одиницею, необхідною для функціонування економіки, тому що вони дають змогу порівнювати вартості різних товарів і послуг. При цьому вартість, виражена грошима, може варіюватися, тому що вартість самих грошей схильна змінюватися.

У масштабі країни вартість грошей визначається відповідно до загального рівня цін на товари і послуги, оскільки ціни являють собою вираження в грошових одиницях вартості, якою наділяється той або інший товар. Загальне підвищення цін є відображенням зменшення вартості грошей, і навпаки.

Гроші як засіб обігу. Використання грошей при укладанні угод дає змогу уникнути незручностей, пов'язаних з міновими операціями. Проте, щоб гроші могли ефективно виконувати функцію посередника при торговому обміні, необхідно, щоб всі учасники угоди розглядали їх як такі. Продавець або кредитор має бути впевнений, що він зможе у свою чергу використовувати отримані гроші, щоб оплатити власні покупки і зобов'язання. У цьому плані вирішальну роль відіграє законодавча влада. Вона зобов'язує суб'єктів ринку приймати певні види грошей, визначаючи, що держава буде приймати їх як засіб платежу податків і зборів.

Оскільки гроші є узвичаєним і навіть обов'язковим у товарообміні засобом обігу, вони мають купівельну спроможність на всій території, на якій обертаються, набуваючи реального, конкретного змісту як засіб платежу, що його можна обміняти на певну кількість товарів і послуг.

Гроші як засіб накопичення. Гроші дають змогу відкласти на деякий час використання прибутку, отриманого від продажу товарів або надання послуг. Гроші як засіб накопичення дають змогу їх власникові зберегти свою купівельну спроможність. Власник грошей може акумулювати купівельну спроможність шляхом матеріального накопичення металевих монет або банкнот. Накопичення купівельної спроможності може також відбуватися шляхом внесення певної суми на рахунок у банк.

Таким чином, гроші являють собою особливого роду товар, що характеризується високою ліквідністю, тобто в будь-який момент вони можуть бути використані для придбання чого-небудь. Слід, проте, мати на увазі, що гроші можуть успішно виконувати свою функцію накопичення тільки за умови збереження їх вартості, тобто при незмінному загальному рівні цін.

У загальному випадку гроші можуть набувати двох форм: металевої, за якої вартість грошей дорівнює певній кількості дорогоцінного металу (раніше гроші являли собою золоті або срібні монети), і дематеріалізованої. Вартість таких грошей визначається їх спроможністю бути законним платіжним засобом, що підтверджується рішенням державних органів, і залежить, таким чином, від правової основи, на якій будується суспільство. Сюди належать банкноти, розмінні монети (що не містять дорогоцінних металів) та записані на банківських рахунках безготівкові гроші.

Карбовані гроші називають монетами. Початок карбування монет, як правило, відносять до VII століття до нашої ери. Так, o Геродот повідомляє, що першими з людей, що почали чеканити і використовувати у вжитку золоті і срібні монети, були лідійці (мешканці держави Лідія в західній частині Малої Азії). Саме ж слово "монета" походить від латинського дієслова moneo, monui, moneium - радити, оскільки всі римські гроші спочатку карбувались у храмі Юнони Монети, що шанувалася у Давньому Римі як порадниця і помічниця за грошових утруднень.

Грошова маса - сукупність платіжних засобів, що обертаються в країні у даний момент. Це поняття має двояке значення, воно означає як сукупність платіжних засобів, випущених банківською системою, так і загальну суму готівки у володінні приватних осіб, підприємств і організацій. У статистиці враховується перший аспект грошової маси, оскільки вона визначається обсягом коштів у пасиві банківської системи. Економісти, навпаки, використовують другий аспект, оскільки загальна сума готівки і способи її використання сильно впливають на грошову рівновагу країни у даний момент.

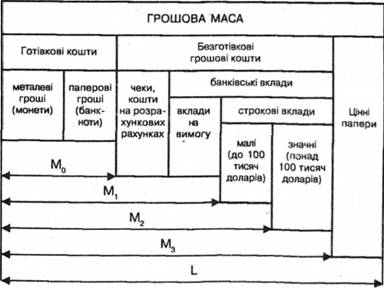

Усю грошову масу залежно від ступеня її ліквідності розділяють на кілька агрегатів (мал. 58).

Агрегат Л/0(від англ. money) являє собою весь обсяг готівки (паперових і металевих грошей) в обігу.

Агрегат М, включає банкноти, розмінну монету, чеки, а також гроші, записані на розрахункові (поточні) рахунки, оскільки суми на цих рахунках можуть бути використані безпосередньо для платежів без будь-яких затримок.

Агрегати М2 і М3 містять у собі, крім агрегату .М,, також кошти на банківських вкладах, депозитні сертифікати тощо. Ці кошти не є грошима, оскільки їх неможливо безпосередньо переказувати для оплати рахунків, а вилучення грошей

Мал. 58. Структура грошової маси

підпорядковано певним умовам. Проте вони схожі на гроші, тому що, з одного боку, вони можуть бути в короткий термін викинуті на ринок товарів і послуг, з іншого боку - дають змогу накопичувати гроші досконалішим способом, оскільки дають відсотки.

Поряд із М-агрегатами використовується також агрегат L (від англ. liquidity), що враховує в складі грошової маси також високоліквідні цінні папери.

Нині розмаїтість форм вкладення фінансових коштів досягла такого ступеня, що перехід від власне грошей (банкноти) до ліквідних форм їх розміщення (вклади на вимогу) або напівліквідних форм (строкові вклади) відбувається непомітно. У результаті межа між власне грошима та іншими грошовими коштами тепер не така вже чітка, як раніше.

Залежно від того, чи виконують гроші з волі їх власників функції засобу обігу або засобу накопичення, грошову масу поділяють відповідно на активну і пасивну, або тезавровану. І хоча це розмежування досить умовне (важко стверджувати, що в гаманці конкретної людини якась банкнота належить до активної готівки, тобто виконує функцію засобу обігу, а інша - до пасивної, тобто виконує функцію засобу накопичення), не можна сумніватися в реальності подібного розмежування, чим, зокрема, пояснюється зміна цін у зв'язку з коливаннями грошової маси у певні проміжки^часу.

Готівкові кошти, які можна розглядати як активні, дають змогу забезпечити поточний товарообіг у певний проміжок часу. Ця готівка знаходиться у фізичних осіб, що мають намір придбати ті чи інші товари або послуги у підприємств і установ, які у свою чергу потребують її для виплати зарплати. Пасивна, або тезаврована, готівка фізичних осіб являє собою кошти, вилучені з обігу. Розмір пасивної маси постійно коливається в силу багатьох мотивів, якими керуються особи, що здійснюють її накопичення. Гроші можуть накопичуватися для непередбачених або випадкових витрат, для того щоб у будь-який момент скористатися пропозицією, яка здасться сприятливою, щоб дочекатися вигідного вкладення коштів або просто мати запас грошей про всяк випадок. Прагнення до накопичення готівки .спостерігається при стабілізації цін, коли гроші краще виконують функцію засобу накопичення.

Роль грошей як одного з чинників, що впливають на економіку країни, була з'ясована далеко не відразу. Наприкінці XIX століття переважала думка, що гроші, грошові механізми не чинять ніякого впливу на економіку. Вважалося, що зміни в грошовій сфері ніяк не впливають на виробництво матеріальних благ, на споживання і капіталовкладення.

Нині вже ніхто не сумнівається, що грошові чинники здійснюють істотний вплив на функціонування економіки. З'явилися і набули поширення безліч різних теорій грошово-кредитного, або, по-іншому, монетарного, регулювання.

Сучасні грошово-кредитні та валютно-фінансові відносини характеризуються серйозними структурними змінами, що обумовлені змінами в банківській системі, появою нових видів небанківських фінансових інституцій, розвитком низки нових банківських продуктів і послуг. Все це є наслідком політики, спрямованої на лібералізацію і дерегулювання сфери грошово-кредитних відносин.

Розглянемо основні аспекти грошово-кредитного регулювання докладніше.

18.2. Грошова політика

18.3. Кредитна політика

18.4. Валютна політика

Глава 19. Зовнішньоекономічне регулювання

19.1. Загальні положення

19.2. Зовнішньоекономічна діяльність

19.3. Зовнішньоекономічні контракти

19.4. Митний контроль

Глава 20. Криміногенне регулювання ринку