3.1. Загальна характеристика фундаментальних принципів

3.2. Чесність

3.3. Об'єктивність

3.4. Професійна компетентність та належна ретельність

3.5. Конфіденційність

3.6. Професійна поведінка

Стрижневі терміни: фундаментальні принципи, чесність, об'єктивність, професійна компетентність, належна ретельність, конфіденційність, професійна поведінка, загроза власного інтересу, загроза власної оцінки, загроза захисту, загроза особистих стосунків, загроза тиску, етичний конфлікт.

Після вивчення цієї теми ви будете знати і розуміти:

- сутність етичних вимог та фундаментальних принципів;

- особливості професійної компетентності та належної ретельності;

- умови розкриття аудитором конфіденційної інформації;

- основні норми професійної поведінки;

- класифікацію загроз;

- застережні заходи, що вживаються для усунення загроз;

- особливості розв'язання етичних конфліктів.

3.1. Загальна характеристика фундаментальних принципів

Визначальною характеристикою професії бухгалтера є прийняття на себе відповідальності діяти в інтересах громадськості. Саме тому професійний бухгалтер відповідає не лише за задоволення потреб окремого клієнта чи роботодавця.

Діючи в інтересах громадськості, професійний бухгалтер повинен дотримуватись етичних вимог, викладених в Кодексі етики професійних бухгалтерів (КЕПБ).

Професійний бухгалтер повинен дотримуватись таких фундаментальних принципів:

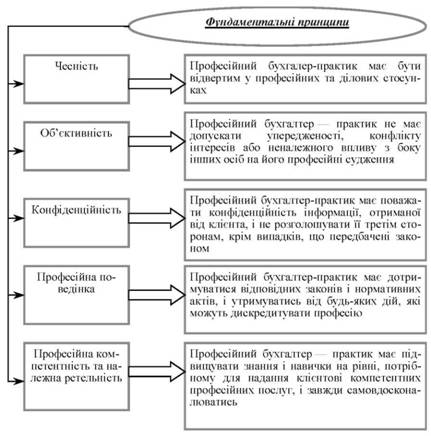

1. Чесність. Професійний бухгалтер повинен бути прямим та чесним у всіх професійних та ділових стосунках.

2. Об'єктивність. Професійний бухгалтер не повинен допускати упередженості, конфлікту інтересів або неналежного впливу з боку інших осіб на його професійні або ділові судження.

3. Професійна компетентність та належна ретельність. Професійний бухгалтер зобов'язаний постійно підтримувати

професійні знання і навички на рівні, потрібному для надання клієнтові чи роботодавцеві компетентних професійних послуг, що базуються на знаннях сучасних тенденцій практики, законодавства та технології.

Надаючи професійні послуги, бухгалтер повинен діяти сумлінно і дотримуватись технічних та професійних стандартів.

4. Конфіденційність. Професійний бухгалтер повинен поважати конфіденційність інформації, отриманої в результаті професійних та ділових стосунків, і не розголошувати таку інформацію третім сторонам без належних та визначених повноважень, якщо немає юридичного чи професійного права для розголошення цієї інформації.

Професійний бухгалтер не повинен використовувати конфіденційну інформацію, отриману в результаті професійних та ділових стосунків, в особистих цілях чи в інтересах третіх сторін.

5. Професійна поведінка. Професійний бухгалтер повинен дотримуватись відповідних законів та нормативних актів і утримуватись від будь-яких дій, які можуть дискредитувати професію (рис. 3.1).

Обставини, в яких діють професійні бухгалтери, можуть викликати специфічні загрози порушення фундаментальних принципів. Неможливо визначити кожну ситуацію, яка створює такі загрози, та вжити відповідні застережні заходи.

Крім того, характер завдань та роботи можуть бути різними; відповідно, вони можуть призводити до виникнення різних загроз, які, своєю чергою, вимагатимуть різних застережних заходів.

Таким чином, концептуальна основа повинна, вимагати від професійного бухгалтера не простого дотримання конкретних правил, що можуть бути довільними, а виявлення, здійснення оцінки та усунення загроз у порушенні фундаментальних принципів.

Концептуальну основу забезпечує Кодекс. В разі виявлення значних загроз, професійний бухгалтер повинен застосувати застережні заходи для їх усунення або ж зменшення до прийнятного рівня, який не становитиме загрозу для дотримання фундаментальних принципів.

Професійний бухгалтер зобов'язаний оцінювати будь-які загрози порушення фундаментальних принципів, коли йому стає відомо, або коли справедливо очікується, що йому відомо, про обставини або стосунки, які можуть поставити під сумнів дотримання фундаментальних принципів.

Рис. 3.1. Фундаментальні принципи професійних бухгалтерів

Аналізуючи значущість загрози, професійний бухгалтер повинен брати до уваги як якісні, так і кількісні чинники.

За неможливості застосування застережних заходів професійний бухгалтер повинен відхилити або припинити надання конкретної професійної послуги, або якщо це необхідно, відмовитись від клієнта (у випадку професійного бухгалтера-практика) або ж звільнитись з організації-роботодавця (у випадку найманого професійного бухгалтера).

Професійний бухгалтер може ненавмисно порушити вимоги Кодексу. Таке ненавмисне порушення, залежно від характеру і важливості питання, може не призводити до порушення фундаментальних принципів у випадку, якщо це порушення було своєчасно виявлено й виправлено, і були вжиті належні застережні заходи.

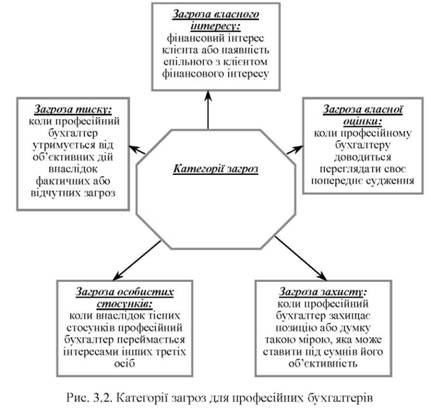

Загрозу для дотримання фундаментальних принципів можуть становити різні обставини, які розподіляються за такими категоріями:

1) загроза власного інтересу, спричинена фінансовими або іншими зацікавленостями професійного бухгалтера або інтересами його близьких родичів;

2) загроза власної оцінки у випадках, коли професійний бухгалтер повинен переглянути своє ж попереднє судження;

3) загроза захисту, коли професійний бухгалтер захищає позицію або думку такою мірою, яка може ставити під сумнів його об'єктивність;

4) загроза особистих стосунків, коли внаслідок тісних стосунків професійний бухгалтер занадто співчуває інтересам інших;

5) загроза тиску, коли професійний бухгалтер утримується від об'єктивних дій внаслідок фактичних або відчутних загроз (рис. 3.2).

Застережні заходи, що можуть усунути або зменшити загрози до прийнятного рівня, належать до двох категорій (рис. 3.3):

1) застережні заходи, розроблені професійними організаціями, законодавчими чи регуляторними органами, до яких належать:

- вимоги до освіти, професійної підготовки та досвіду для набуття статусу професіонала;

- вимоги постійного вдосконалення професійних знань;

- нормативні акти щодо управління корпораціями;

- професійні стандарти;

- професійний або регуляторний моніторинг і процедури дисциплінарного характеру;

- зовнішня перевірка звітів, декларацій, листування або інформації, підготовленої професійним бухгалтером, юридично уповноваженою третьою стороною.

2) застережні заходи, розроблені в робочому середовищі. Деякі застережні заходи підвищують можливість виявлення або

запобігання випадків неетичної поведінки. Такі застережні заходи можуть створюватись професійними організаціями, законодавчими чи регуляторними органами або організаціями, що наймають професійних бухгалтерів. Вони, зокрема, включають:

- ефективні та широко відомі системи розгляду скарг, що застосовуються організаціями, які наймають професійних бухгалтерів, професійними організаціями, законодавчими чи регуляторними органами, і дозволяють колегам, роботодавцям та представникам громадськості висвітлювати непрофесійну або неетичну поведінку;

- чітко сформульований обов'язок сповіщати про порушення етичних вимог.

Характер застережних заходів, що можуть застосовуватись, залежить від конкретних обставин. Застосовуючи професійне судження, бухгалтер повинен враховувати, що саме обґрунтовано вважатиме за неприпустиме проінформована третя сторона, яка має всю відповідну інформацію, враховуючи значущість загрози та застосовані застережні заходи.

Розв'язання етичних конфліктів

Оцінюючи дотримання фундаментальних принципів, професійний бухгалтер може постати перед проблемою розв'язання конфлікту у застосуванні фундаментальних принципів.

Починаючи процес офіційного чи неофіційного розв'язання конфлікту, професійний бухгалтер, розглядає окремо або разом, такі складові цього процесу:

1) відповідні факти;

2) пов'язані з процесом етичні питання;

3) фундаментальні принципи, що стосуються цього питання;

4) встановлені внутрішні процедури;

5) альтернативні заходи.

Розглянувши ці питання, професійний бухгалтер визначає належні заходи, що відповідають визначеним фундаментальним принципам. Професійний бухгалтер також вивчає наслідки кожного з можливих заходів. Якщо питання лишається невирішеним, бухгалтер консультується з відповідними представниками фірми чи організації, яка його наймає, для отримання допомоги в розв'язанні проблеми.

В тих випадках, коли питання стосується конфлікту з організацією або в організації, професійний бухгалтер повинен розглянути можливість обговорення з найвищим управлінським персоналом організації, наприклад, з членами Ради директорів або комітету з аудиту.

Документування суті проблеми та подробиць проведених обговорень або прийнятих рішень стосовно справи може служити інтересам самого професійного бухгалтера.

Якщо не вдасться розв'язати важливий конфлікт, бухгалтерові може виявитись необхідним отримати пораду відповідного професійного органу або радників з правових питань для розв'язання етичних проблем без порушення конфіденційності. Так, професійний бухгалтер може викрити факт шахрайства, розкриття якого порушить відповідальність професійного бухгалтера щодо дотримання конфіденційності. В такому випадку професійний бухгалтер повинен звернутися за правовою порадою і визначити, чи існує вимога щодо розкриття цього виявленого факту.

Якщо всі належні можливості вичерпані, а етичний конфлікт залишається невирішеним, професійний бухгалтер повинен, якщо це можливо, відмовитись від подальшого вирішення питання, що спричинило конфлікт.

Професійний бухгалтер може визначити, що за таких обставин йому краще вийти з групи з виконання завдання, чи взагалі відмовитись від виконання завдання, або ж звільнитись з фірми чи організації, що наймає його.

3.3. Об'єктивність

3.4. Професійна компетентність та належна ретельність

3.5. Конфіденційність

3.6. Професійна поведінка

РОЗДІЛ 4. ЕТИКА ДЛЯ ПРОФЕСІЙНИХ БУХГАЛТЕРІВ-ПРАКТИКІВ (АУДИТОРІВ)

4.1. Загрози та застережні заходи

4.2. Професійне призначення

Прийняття клієнта

Прийняття завдання