Професійний бухгалтер-практик повинен здійснити відповідні кроки для виявлення обставин, що можуть призвести до конфлікту інтересів. Подібні обставини можуть викликати появу загроз недотримання фундаментальних принципів.

Наприклад, загроза об'єктивності може виникнути у випадку, коли професійний бухгалтер-практик є безпосереднім конкурентом клієнта або бере участь в спільному підприємстві з основним конкурентом клієнта чи співпрацює з ним.

Загроза об'єктивності або ж збереження конфіденційності може створюватись, коли професійний бухгалтер-практик надає послуги клієнтам, інтереси яких конфліктують, або клієнтам, які виступають сторонами спору щодо конкретного питання або операції.

Професійний бухгалтер-практик повинен оцінювати важливість кожної загрози. Перед прийняттям нового клієнта, конкретного завдання або при вирішенні питання продовження співпраці, професійний бухгалтер-практик повинен оцінити, чи має він будь-які ділові інтереси або зв'язки з клієнтом або з третьою стороною, які можуть викликати загрози.

У випадках, коли виявлені загрози є іншими, ніж явно незначні, слід розглянути та застосувати застережні заходи для їх усунення або для зменшення до прийнятного рівня.

Залежно від обставин, що призводять до виникнення конфлікту, професійний бухгалтер-практик зазвичай застосовує такі застережні заходи:

1) інформування клієнта щодо ділових інтересів фірми або сфер її діяльності, що можуть призвести до конфлікту інтересів, та отримання його згоди на роботу за подібних обставин;

2) інформування всіх відповідних сторін про те, що професійний бухгалтер-практик працює з двома або більше сторонами стосовно питання, яке викликає конфлікт відповідних інтересів, та отримання їх згоди на роботу за подібних обставин;

3) інформування клієнта про те, що професійний бухгалтер-практик не працює винятково на будь-якого одного клієнта стосовно запропонованих послуг (наприклад, в конкретному сегменті ринку або стосовно конкретної послуги), та отримання його згоди на роботу за подібних обставин.

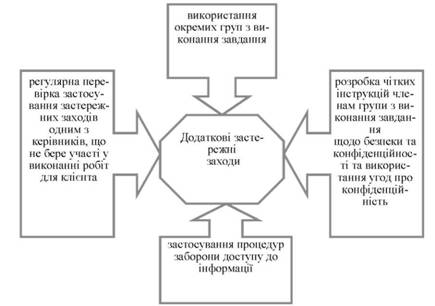

Слід розглянути й такі додаткові застережні заходи, як:

1) використання окремих груп з виконання завдання;

2) застосування процедур заборони доступу до інформації (наприклад, суворе фізичне розмежування подібних груп, створення конфіденційного та безпечного збереження даних);

3) розробка чітких інструкцій членам групи з виконання завдання щодо безпеки та конфіденційності та використання угод про конфіденційність, підписаних працівниками та партнерами фірми;

4) регулярна перевірка застосування застережних заходів одним з керівників, що не бере участі у виконанні робіт для відповідного клієнта (рис. 4.8).

Рис. 4.8. Додаткові застережні заходи, які застосовує аудитор

Якщо конфлікт інтересів становить загрозу, недотримання одного чи декількох фундаментальних принципів, включаючи об'єктивність, конфіденційність чи професійну поведінку, яку неможливо усунути або зменшити до прийнятного рівня шляхом вжиття застережних заходів, професійний бухгалтер-практик повинен прийняти рішення щодо недоцільності прийняття конкретного завдання або про відмову від виконання одного чи декількох конфліктуючих завдань.

Якщо професійний бухгалтер-практик звернувся до клієнта за дозволом на співпрацю з іншою стороною (яка може бути існуючим або потенційним клієнтом) в питанні, яке викликає конфлікт відповідних інтересів, а клієнт відмовив у такому дозволі, професійний бухгалтер-практик повинен припинити співпрацю з однією зі сторін в питанні, що викликало конфлікт інтересів.

4.5. Гонорари та інші винагороди

4.6. Рекламування професійних послуг

4.7. Подарунки та заохочення

4.8. Зберігання активів клієнта

4.9. Об'єктивність - всі послуги

4.10. Незалежність - завдання з надання впевненості

РОЗДІЛ 5. ЕТИКА ДЛЯ ШТАТНИХ ПРОФЕСІЙНИХ БУХГАЛТЕРІВ

5.1. Загрози та застережні заходи

5.2. Потенційні конфлікти