Промислово-фінансова група (ПФГ) - це велике угруповання підприємств, банків, інших юридичних осіб, які займаються виробничою, торговельною, фінансово-кредитною діяльністю. На відміну від холдингу, ПФГ не має компанії, що спеціалізується на управлінні. Ці групи створюються, зазвичай, на міжгалузевих засадах, що дозволяє здійснювати спільні інвестиції у великі проекти.

В Україні промислово-фінансові групи створюються двох типів: на підставі об'єднання статутних фондів (статутні групи) та на підставі об'єднання всіх фінансових ресурсів з єдиним управлінням (договірні групи у формі консорціуму).

Специфіку і переваги ПФГ можна охарактеризувати таким чином. По-перше, усі учасники групи працюють як лапки єдиного фінансово- промислового механізму, їхні інтереси органічно пов'язані. По-друге, завдяки єдності фінансових, страхових та промислових можливостей найбільш ефективних галузевих видів виробництва, ФПГ створюють дуже стійкі системи, які мають свободу щодо мобільного міжгалузевого перерозподілу матеріальних та фінансових ресурсів.

І, нарешті, ПФГ - саме ті організаційні структури, з якими охоче будуть співпрацювати іноземні інвестори, тому що такі об'єднання володіють певною автономією у прийнятті та виконанні основних рішень, можуть самостійно будувати фінансовий, виробничий, технологічний, кадровий та інші мости на світові ринки, до міжнародних кооперацій зв'язків.

Об'єднання капіталів продиктоване інвестиційними потребами, які щорічно зростають, які вже не можуть задовольнятися за рахунок власних ресурсів компанії. Тому процеси об'єднання фінансового та промислового капіталу активно здійснюються гам і годі, де і коли господарські суб'єкти починають зазнавати брак інвестиційних ресурсів, який, своєю чергою, може бути викликаний різними причинами.

Світовий досвід показує, що найактивнішими учасниками промислово-фінансових угрупувань є фінансові установи. Об'єктивно цьому сприяє та обставина, що саме в цих структурах сконцентровані ресурси, які можуть бути направлені на задоволення інвестиційних потреб.

До фінансових установ належать банки, кредитні установи, лізингові компанії, довірчі товариства, страхові компанії, установи накопичувального пенсійного забезпечення, інститути спільного інвестування та інші юридичні особи, виключним видом діяльності яких є надання фінансових послуг.

На інвестиційному ринку ці установи можуть виконувати такі функції, як: випуск платіжних документів; довірче управління фінансовими активами; залучення фінансових активів із зобов'язанням щодо подальшого їх повернення; фінансовий лізинг; надання коштів у позику; надання гарантій та поручительств; переказ грошей; послуги у сфері страхування та накопичувального пенсійного забезпечення; торгівля цінними паперами; факторинг та інші операції.

Активним учасником інвестиційного процесу с банки. З метою диверсифікації активних операцій, розширення джерел отримання додаткового доходу та підтримки ліквідності балансу комерційні банки повинні займатися інвестиційною діяльністю. Відносини, що виникають при здійсненні інвестиційної діяльності комерційних банків, регулюються Законом України "Про банки та банківську діяльність" [6] та "Інструкцією про порядок регулювання діяльності банків в Україні", затвердженою Постановою НБУ № 368 від 28.08.2001 р. За межами країни така діяльність регулюється законодавством іноземної держави, на території якої вона здійснюється, відповідними договорами України, а також спеціальним законодавством України.

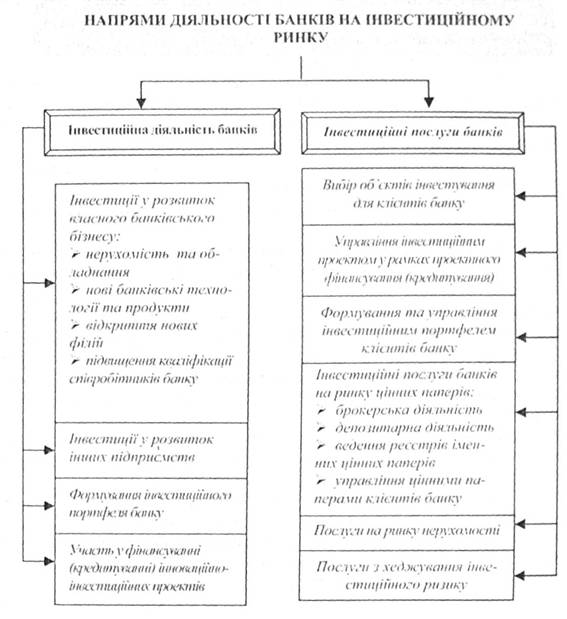

В інвестиційному процесі комерційні банки можуть виступати як інвестори. так і учасники інвестиційної діяльності інших суб'єктів господарювання через інвестиційні послуги, ДИВ; рис. 1.4.

Під інвестиційною діяльністю банків розуміють ті операції, у яких банки виступають у ролі інвестора - ініціатора вкладення коштів як у реальні активи (матеріальні або нематеріальні) у розвиток власного банківського бізнесу, або у розвиток іншого суб'єкта підприємницької діяльності, так і у фінансові інструменти через формування кредитно-інвестиційного портфеля банку.

Під інвестиційними послугами банків розуміють діяльність з: пошуку для клієнтів банку найпривабливіших об'єктів інвестування; надання консультативної допомоги у розробці та реалізації інвестиційної стратегії; формування та управління інвестиційного портфеля; фінансового посередництва на ринку цінних паперів; хеджування інвестиційного ризику тощо.

Усі інвестиційні послуги комерційного банку умовно поділяють па: послуги банку у фінансовому забезпеченні інноваційно-інвестиційної діяльності підприємств, у і. ч. операції на ринку нерухомості, та інвестиційні послуги банку на ринку цінних паперів (торгівля цінними паперами; депозитарна діяльність зберігача цінних паперів; ведення реєстрів власників іменних цінних паперів; управління цінними паперами тощо).

Рис. 1.4. Напрями діяльності банків на інвестиційному ринку

Банки мають право здійснювати інвестиції лише на підставі письмового дозволу Національного банку України Без такого дозволу вони мають право здійснювати інвестицію у разі, якщо:

1) інвестиція у будь-яку юридичну особу становить не більше 5% регулятивного капіталу банку;

2) юридична особа, в яку здійснюється інвестиція, веде виключно діяльність з наданням фінансових послуг;

3) регулятивний капітал банку повністю відповідає вимогам для інвестицій, встановлених нормативно-правовими актами НБУ.

Банкам забороняється інвестувати кошти у підприємство, установу, статутом яких передбачена повна відповідальність його власників.

Пряма чи опосередкована участь банку будь-якого підприємства, установи не повинна перевищувати 15 % капіталу банку, а сукупні інвестиції банку не повинні перевищувати 60 % розміру капіталу банку.

Це обмеження не застосовується у разі, якщо:

◊ акції та інші цінні папери, придбанні банком у зв'язку з реалізацією права заставодержателя і банк не утримує їх більше одного року:

◊ банком з метою створення фінансової холдингової групи придбані акції, емітентом яких є інший банк;

◊ цінні папери перебувають у власності банку не більше одного року, який одержав їх у результаті андеррайтингу;

◊ акції та інші цінні папери, придбанні банком за рахунок та від імені своїх клієнтів.

Лізингові компанії - це суб'єкти інвестиційної діяльності у ринкових умовах, які виконують посередницькі функції у фінансуванні інвестиційних проектів. Сторонами лізингових угод, зазвичай, виступають три сторони: підприємство - виробник обладнання; лізингова компанія; підприємство, яке одержує та використовує матеріальні цінності (переважно обладнання) упродовж певного періоду. При цьому з позиції виробника лізинг є різновидом продажу, для лізингової компанії - формою кредиту, для орендаря - формою позичкового фінансування, що розглядається як альтернатива інвестиціям.

Усім комплексом лізингових послуг, зазвичай, займаються спеціалізовані лізингові компанії, які мають доступ до коштів для інвестування. За характером діяльності лізингові компанії поділяються на:

◊ вузькоспеціалізовані. що займаються орендою одного виду товару або групи однорідних товарів і підтримують їх технічний стан;

◊ універсальні, що передають в оренду різні види машин та обладнання і надають орендареві право вибору постачальника - виробника необхідного обладнання та прийняття об'єкта угоди.

Лізингові фірми дуже рідко бувають незалежними, частіше вони виступають філіями (представниками) промислових та торговельних фірм, банків і страхових компаній. Проте переважно вони належать банкам, контролюються або безпосередньо підпорядковуються ним.

Лізингові компанії, створені банками, орієнтуються на надання стандартних лізингових послуг широкому колу клієнтів, що не виключає переважного обслуговування клієнтів "власного" банку. Зазвичай банки не тільки фінансують діяльність лізингових як дочірніх компаній, але й активно постачають їм клієнтів з числа тих, що звертаються безпосередньо до банку за отриманням кредиту на придбання основних засобів. Природно, що компанії, які входять до структури великих банків, і самі є одними з найбільших на ринку, мають великий портфель замовлень, використовують сучасні методи роботи і кваліфікований персонал.

З пропозиціями на лізинговому ринку виступають також місцеві органи влади та управління. Лізингові компанії, створені державними та муніципальними структурами, жорстко орієнтовані на здійснення лізингових угод з визначеними клієнтами. Умови лізингових угод, які пропонуються ними компаніями, а вони зазвичай використовують пільгове бюджетне фінансування, є більш привабливими для клієнтів, порівняно з умовами, які пропонують комерційні лізингові компанії, оскільки вони орієнтовані на державні підприємства. Нерідко перед такими компаніями питання ефективності чи хоча б надійності лізингових проектів, що реалізуються, стоїть не так гостро, як перед комерційними лізинговими компаніями.

Галузеві лізингові компанії орієнтуються на обслуговування підприємств певної галузі. Багато в чому вони користуються підтримкою держави. Лізингові компанії - дочірні підприємства різних торгових домів, підприємств-виробників, а також створені приватними особами, не маючи доступу до достатніх фінансових ресурсів, укладають обмежену кількість лізингових угод. Ряд іноземних підприємств-виробників (переважно це стосується великих вантажних автомобілів) використовують лізинг як інструмент збуту продукції. Укладені ними лізингові угоди зазвичай передбачають участь українського байку, що задовольняє іноземну компанію та дає гарантію щодо свого клієнта - кінцевого лізингоодержувача.

Важливим інструментом щодо захисту інвестицій є їх страхування. Інвестиційні проекти, особливо довгострокові, зазнають різного роду ризиків, причому з багатьма невідомими небезпеками, які чекають на інвестора. Природно, що вкладення капіталу на тривалий строк завжди повинно здійснюватися за участю страхових компаній.

Останніми роками страхування інвестицій дедалі більше стає не тільки засобом охорони вкладень від руйнівних стихійних лих, але й засобом захисту від несприятливих змін економічної кон'юнктури. За цих умов інвестор зобов'язаний відволікати частину власних коштів па укладення договорів страхування з самого початку інвестиційного процесу з метою захисту себе у майбутньому від ризику втрати більшої частки коштів або всього капіталу.

Типові програми зі страхування інвестиційних проектів підприємств представлені у таблиці 1.2.

Таблиця 1.2.

Типові програми зі страхування інвестиційної діяльності

| Вид страхування | Страхові ризики | |

| 1. Страхування власного та орендованого майна (будівлі, озлобления, устаткування, оргтехніка) | ♦ Вогонь, затопления водою та стихійні лиха♦ Протиправні дії третіх осіб та крадіжка зі зламом♦ Поломки устаткування | |

| 2. Страхування відповідальності перед третіми особами при експлуатації приміщень | ♦ Ризики знищення чи пошкодження майна третіх осіб (у т. ч. орендодавців) S Заподіяння школи життю чи здоров'ю третіх осіб (клієнтів та відвідувачів) при перебуванні їх на території підприємств | |

| 3. Страхування сировини та готової продукції на складах | ♦ Вогонь та стихійні лиха - Затоплення водою♦ Протиправні дії третіх осіб та крадіжка зі зламом | |

| 4. Страхування вантажоперевезень | ♦ Ушкодження чи повна загибель усього чи частини вантажу♦ Зникнення транспортних засобів з вантажем без звістки♦ Викрадення (розкрадання) транспортного засобу♦ Пошкодження або знищення транспортного засобу, або пошкодження чи розкрадання його частин у результаті:◊ пожежі, удару блискавки, вибуху◊ дорожньо-транспортного випадку◊ падіння сторонніх предметів, у тому числі льоду та снігу◊ протиправні дії третіх осіб♦ Настання матеріальної відповідальності власника (водія) транспортного засобу перед третіми особами у випадку заподіяння шкоди їхньому життю. здоров'ю і майну внаслідок використання транспортного засобу | |

| 5. Страхування підприємницьких ризиків | ♦ Ризик невиконання контрагентом обов'язків за договорами (непостачання запчастин і видаткових матеріалів, недотримання термінів оплати послуг за договорами)♦ Ризик порушення нормальної роботи підприємства на термін від 20-ти до 12-ти місяців, а також втрата прибутку у результаті знищення чи пошкодження майнового комплексу підприємства | |

| 6. Страхування застав під кредит банку | ♦ Усі ризики фізичної втрати застави і втрати прав власності на нього | |

| 7. Обов'язкове страхування цивільної відповідальності і перед третіми особами при експлуатації небезпечних об'єктів | ♦ заподіяння шкоди життю, здоров'ю чи майну третіх осіб у результаті експлуатації небезпечних об'єктів | |

| 8. Страхування життя і медичних втрат співробітників підприємства | ♦ Страхування співробітників від нещасних випадків (в т. ч. тимчасової непрацездатності)♦ Прикріплення до поліклінік і медичних центрів, у т. ч. швидку допомогу та допомогу вдома♦ Страхування медичних витрат виїжджаючих за кордон | |

| 9. Страхування фізичного лізингу | ♦ Усі ризики фізичної втрати устаткування, отриманого у лізинг, а також ризики несвоєчасної оплати лізингових платежів | |

| 10. Страхування професійної j відповідальності виробників за якість продукції, то випускається | ♦ Заподіяння шкоди життю, здоров'ю чи майну споживачів внаслідок використання ними неякісних товарів, зроблених страхувальником | |

| 11. Будівельно-монтажні ризики | ♦ Збитки, пов'язані з пошкодженням чи втратою майна, що сталися внаслідок проведення будівельно-монтажних робіт | |

Активними суб'єктами інвестиційної діяльності є також інститути спільного інвестування (ІСІ), до яких належить корпоративний інвестиційний фонд або пайовий інвестиційний фонд, які провадять діяльність, пов'язану з об'єднанням (залученням) грошових коштів інвесторів з метою отримання прибутку від вкладення їх у цінні папери інших емітентів, корпоративні права та нерухомість.

Інститути спільного інвестування залежно від порядку здійснення їх діяльності можуть бути:

– відкритого типу, якщо він (або компанія з управління його активами) бере на себе зобов'язання здійснювати у будь-який ... інвесторів викуп цінних паперів, емітованих цим ІСІ (або компанією з управління його активами);

– інтервального типу, якщо він (або компанія з управління його активами) бере на себе зобов'язання здійснювати на вимогу інвесторів викуп цінних паперів, емітованих цим ІСІ (або компанією з управління його активами) протягом обумовленого у проспекті емісії строку, але не рідше одного разу на рік;

– закритого типу, якщо він (або компанія з управління його активами) не бере на себе зобов'язань щодо викупу цінних паперів, емітованих цим ІСІ (або компанією з управління його активами) до моменту його реорганізації або ліквідації.

Інститут спільного інвестування може бути також строковим або безстроковим.

Строковий створюється на певний строк, встановлений у проспекті емісії, після закінчення якого зазначений ІСІ ліквідується або реорганізується.

Безстроковий ІСІ створюється па невизначений строк. ІСІ закритого тишу може бути лише строковим.

Одними із найперспективніших форм інститутів спільного інвестування - взаємних фондів на фондовому ринку - є індексні фонди як різновиди фондів колективних інвестицій.

Відповідно до найбільш поширеного визначення індексним називається взаємний інвестиційний фонд, інвестиційний портфель якого стосується певного фондового індексу. В економічно розвинених країнах за відносно короткий час індексні фонди набули широкої популярності серед приватних та інституційних інвесторів, насамперед пенсійних фондів. За деякими оцінками, за останні десять років активи індексних фондів перевищили $100 млрд. Слід зауважити, що зростання їхніх активів продовжувалось навіть у періоди падіння ключових фондових індексів, на основі яких формувались портфелі окремих фондів. Теоретики та практики фондового ринку пояснюють таку популярність використанням цими фондами в процесі формування свого портфеля теорії ефективного ринку, принципів трендових стратегій та пасивного інвестування.

Оскільки індексні фонди є однією з форм здійснення колективних інвестицій. вони мають для інвесторів ті самі основні переваги, що й інші взаємні фонди, а саме:

È високий рівень диверсифікації інвестиційного портфеля, що дозволяє знизити ризики для інвесторів:

È розміщення, обіг та викуп цінних паперів, виходячи з потенціалу інфраструктури фондового ринку;

È орієнтацію менеджерів на постійну підтримку високого рівня ліквідності цінних паперів фонду;

È високу міру захищеності прав та інтересів інвесторів, обумовлену підвищеними вимогами законодавства існуванням спеціальної системи управління ризиками інвесторів та створенням механізму нагляду з боку контролюючих органів.

Однією з найбільш вагомих переваг індексних фондів, що привертає увагу до них інвесторів, є невисокий рівень трансакційних витрат і витрат на управління фондом, порівняно з інтими видами взаємних фондів.

Зрозуміло, що інвестиційні фонди не можуть пропонувати свої послуги безкоштовно, їх витрати в кінцевому результаті зменшують дохід інвестора. І чим вищий рівень витрат фонду, тим дорожче вій обходиться інвестору. Практика функціонування індексних фондів доводить, що їх операційні витрати є набагато меншими, ніж витрати інших фондів колективних інвестицій.

Ще однією перевагою індексного фонду, б порівняно з традиційним взаємним фондом, є доступність його цінних паперів для пересічних інвесторів що пояснюється намаганням індексних фондів найповніше використовувати переваги організованих біржових ринків та комп'ютерних технологій. Цс дозволяє інвесторам вкладати свої кошти в акції чи паї індексних фондів безпосередньо на фондових біржах, оминаючи таким чином спеціалізовані дистриб'юторам і мережі, послугами яких користуються традиційні фонди. Звідси випливає ще одна перевага індексних фондів - вища ліквідність випущених ними цінних паперів. Завдяки біржовим технологіям акції, паї чи депозитарні розписки індексних фондів вільно обертаються на торговельних майданчиках протягом дня за цінами, що формуються під виливом попиту та пропозиції. При цьому інвестори можуть безпосередньо оцінити доцільність інвестицій в індексні фонди, отримавши на біржі інформацію про динаміку індексу, на базі якого сформований портфель фонду. Для оцінки вартості цінних паперів індексні фонди не використовують традиційні методи форвардного чи історичного ціноутворення, що характерно для інших взаємних фондів. Інформація про вартість інвестиційного портфеля такого фонду та поточне котирування його цінних паперів доступна інвесторам у режимі реального часу завдяки сучасним комп'ютерним біржовим технологіям та мережі Інтернет.

Як і будь-який інший інструмент фондового ринку, інвестиції в індексні фонди не позбавлені окремих недоліків. Однак, знаючи ці недоліки та можливості їх прояву, інвесторі можуть уникнути негативного впливу та фінансових втрат, які можуть бути ними зумовлені.

По-перше слід зазначити, що інвестиції в конкретний індекс ставлять майбутні доходи інвестора в пряму залежність від того сегмента ринку, який відображає базовий індекс фонду. Так, деякі індекси, що приймаються за основу формування інвестиційного портфеля окремими індексними фондами у США, мають високу залежність від сектора hi-tech-компаній. Аналітики вказують на те, що за останні роки акції цих компаній демонстрували найбільшу схильність до падіння, тому в складі індексів вони є основним джерелом ризику для інвесторів.

Ще однією фінансовою установою суб'єкта інвестиційної діяльності є довірчі товариства або трасти (від англ. "trust" - довіра) - це товариства з додатковою п'ятикратною відповідальністю, що здійснюють представницьку діяльність із довіреним майном щодо реалізації прав власності довірителів.

В українській законодавчій базі немає терміна "траст", хоч він широко використовується вітчизняними фірмами. Сам термін виник у середньовічному англійському праві для визначення сутності інституту довірчої власності. Сьогодні від 30 % до 40 % американського національного багатства перебуває в руках трастових компаній або керується ними.

Відносини довірчої власності можливі у випадку, коли власник майна, засновуючи траст, передає своє майно іншій особі у довірчу власність для використання його з визначеною метою і в інтересах відповідної особи - бенефіціарія. Довірчий власник щодо третіх осіб виступає як власник, який несе відповідальність перед засновником трасту і бенефіціарієм за належне використання майна та його зберігання. Таким чином, процес формування та існування трасту передбачає наявність трьох осіб: засновника трасту, довірчого власника і бенефіціарія.

У сучасній практиці трастові операції - це трансформація цінних паперів у грошові кошти, і навпаки. Трастові операції здійснюють комерційні банки, трастові та інвестиційні компанії, інвестиційні фонди, довірчі товариства.

Довірчі товариства створюються для надання різноманітних довірчих послуг, так. зокрема, у процесі організації фінансування інвестиційних проектів, вони розпоряджаються та керують активами учасників проекту: здійснюють агентські послуги; ведуть рахунки для власників цінних паперів; беруть участь у роботі загальних зборів акціонерного товариства тощо.

На розвинених фінансових ринках до числа провідних інституцій посередників належать і пенсійні фонди. Акумулюючи значні кошти у формі пенсійних внесків, названі структури розміщують їх на фінансових ринках, даючи таким чином необхідні ресурси для реалізації великих промислових інвестиційних проектів.

До основних напрямів впливу пенсійних фондів на розвиток фінансових ринків загалом та інвестиційної сфери зокрема належать такі: стимулювання конкуренції; сприяння фінансовим інноваціям та появі цінних паперів. забезпечених активами, структурованих продуктів, похідних фінансових інструментів; сприяння цілісності ринку; сприяння захисту прав інвесторів; вирішенню конфліктів інтересів та агентських проблем. Разом із тим, діяльність пенсійних фондів позитивно впливатиме на модернізацію ринкової торгівлі, зокрема процедур клірингу та розрахунків, розвиток системи корпоративного управління та системи регулювання діяльності фінансових установ.

Сьогодні в Україні за рахунок таких інституційних інвесторів, як недержавні пенсійні фонди, передбачається суттєво активізувати розвиток вітчизняного інвестиційного ринку. На ці цілі має бути спрямовано до 70 % пенсійних активів, тож проблеми інвестування для НПФ є надзвичайно актуальними, зважаючи на те, що законодавча база щодо їх функціонування погребує значного вдосконалення.

Відповідно до Законів України "Про загальнообов'язкове державне пенсійне страхування" та "Про недержавне пенсійне забезпечення", що були прийняті у 2003 році, пенсійна система України складається з трьох рівнів.

Перший рівень – це система солідарних виплат, внески до якої сплачують усі працівники та їх роботодавці (25 % фонду зарплати). За рахунок цих коштів виплачуватимуться страхові пенсії, розмір яких залежатиме від заробітної плати, з якої сплачуватимуться внески, та тривалості страхового стажу.

Другий рівень передбачає запровадження системи загальнообов'язкового накопичуваного пенсійного страхування. Її суть полягає у тому, що частка обов'язкових внесків громадян накопичуватиметься у єдиному накопичуваному фонді, куди планується зараховувати 7 % фонду зарплати, й обліковуватиметься на їхніх індивідуальних накопичуваних пенсійних рахунках.

Третій рівень передбачається створювати у вигляді недержавного пенсійного забезпечення (НПЗ), яке здійснюється:

1) недержавними пенсійними фондами шляхом укладання пенсійних контрактів між адміністраторами та вкладниками цих фондів;

2) страховими організаціями шляхом укладання договорів страхування довічної пенсії, страхування ризику настання інвалідності або смерті учасника фонду;

3) банківськими установами шляхом укладання договорів про відкриття пенсійних депозитних рахунків для накопичення пенсійних заощаджень у межах суми, визначеної для відшкодування вкладів Фондом гарантування вкладів фізичних осіб.

Фонд фінансування будівництва (ФФБ)

1.5. СТРАТЕГІЧНІ ЦІЛІ ТА НАПРЯМИ УПРАВЛІННЯ ІНВЕСТИЦІЙНОЮ ДІЯЛЬНІСТЮ

1.6. ДЕРЖАВНЕ РЕГУЛЮВАННЯ ІНВЕСТИЦІЙНИХ ПРОЦЕСІВ

Державні гарантії захисту інвестицій

ТЕМА 2. ІНВЕСТИЦІЙНИЙ РИНОК

2.1. ХАРАКТЕРИСТИКА ІНВЕСТИЦІЙНОГО РИНКУ

2.2. ІНВЕСТИЦІЙНА ПРИВАБЛИВІСТЬ ОБ'ЄКТІВ РИНКУ ІНВЕСТИЦІЙ

Аналіз платоспроможності (фінансової стійкості) підприємства

2.3. КОН'ЮНКТУРА ІНВЕСТИЦІЙНОГО РИНКУ ТА ІНВЕСТИЦІЙНИЙ КЛІМАТ