Іншим методом, який використовується на практиці у дохідному підході оцінки майна є метод непрямої капіталізації або дисконтування майбутніх доходів.

Цей метод застосовується до тих об'єктів майна, які:

◊ приносять дохід;

◊ мають нерівні потоки доходів та витрат;

◊ мають рівні (ануїтетні) потоки витрат;

◊ приносять дохід після проведення реконструкції, навіть за відсутності доходу у перші роки прогнозного періоду.

Розрахунки за методом дисконтування майбутніх доходів можна розділити на три основні етапи:

1) прогноз потоку майбутніх доходів (витрат) та передбаченого перепродажу об'єкта (реверсії), навіть якщо продаж його не планується;

2) розрахунок ставки дисконту;

3) приведення майбутньої вартості грошових потоків до теперішньої з використанням техніки складного процента.

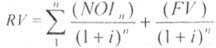

Вартість об'єкта, визначеного цим методом - це поточна вартість усіх майбутніх грошових потоків та реверсії з урахуванням міри ризику та альтернативних варіантів використання. Вона може бути визначена за такою формулою:

, (4.20)

, (4.20)

де i - ставка дисконту, яка використовується при оцінці майна;

NOI - майбутня вартість грошових потоків;

FV - майбутня вартість перепродажу (реверсії) майна.

Прогноз потоку майбутніх доходів та перепродажу об'єкта здійснюється таким чином: період, що аналізується, в ході оцінки, поділяється на прогнозний та постпрогнозний період. Розмір прогнозного періоду визначається, виходячи із таких тенденцій.

È Оцінювач прагне скоротити його тривалість для забезпечення більшої реалістичності прогнозів.

È Оцінювач зобов'язаний продовжити період для виявлення тенденцій в отримані грошових потоків та їх розміру.

È Тривалість прогнозного періоду має відповідати строку служби об'єкта.

È Періодичність надходжень майбутніх доходів може бути різною (рік, квартал, місяць). У зв'язку з тим, що на ринку об'єктів нерухомості спостерігається рівномірність надходжень доходів (наприклад, орендної плати), за крок у розрахунках, зазвичай, приймається один рік.

За прогнозну базу в ході оцінки об'єктів може використовуватися чистий дохід або грошовий потік (до чи після сплати податків).

Чистий дохід (експлуатаційний) - це дійсний валовий дохід за мінусом експлуатаційних витрат та витрат з управління, але до сплати боргу та відсотків за кредит, податків та амортизаційних відрахувань.

Грошовий потік (до сплати податків) - це чистий дохід за мінусом витрат з обслуговування боргу та амортизації.

Розрахунок реверсії - це розрахунок виручки від продажу об'єкта в кінці останнього прогнозного періоду з урахуванням можливих змін у вартості об'єкта. Витрати, пов'язані з продажем та темпами зносу протягом прогнозного періоду, віднімаються. Своєю чергою, вартість перепродажу може бути визначена на основі прогнозування потоку доходу у постпрогнозний період з використанням базової формули капіталізації.

Важливим етапом цього методу є визначення ставки дисконту.

З математичної точки зору, ставка дисконту - це процентна ставка, яка використовується для перерахунку майбутніх потоків доходів в єдине значення теперішньої (поточної) вартості, яка є базою для визначення ринкової вартості бізнесу. З економічної точки зору, в ролі ставки дисконту виступає бажана інвестору ставка доходу на вкладений капітал у відповідні за рівнем ризику у подібні об'єкти інвестування, або - ставка доходу за альтернативними варіантами інвестицій із зіставлення рівня ризику на дату оцінки.

Ставка дисконту має визначатися з урахуванням трьох факторів:

а) наявності у підприємства різних джерел залученого капіталу, які вимагають різних рівнів компенсації;

б) необхідності урахування для інвесторів вартості грошей у часі;

в) фактора ризику або міри ймовірності отримання очікуваних у майбутньому доходів.

Існують різні методики визначення ставки дисконту, проте найпоширенішими є: для грошового потоку для власного капіталу - модель оцінки капітальних активів (САРМ - Capital Asset Pricing Model) та метод кумулятивної побудови; для грошового потоку для всього інвестиційного капіталу - модель середньозваженої вартості капіталу (WACC - Weighted Average Cost of Capital). (Ґрунтовно модель оцінки капітальних активів та модель середньозваженої вартості капіталу розглянуті нами у темі 8 підручника).

Метод ринку капіталу

Метод угод (або метод продажів)

4.6. ОЦІНКА ВАРТОСТІ ОСНОВНИХ ОБ'ЄКТІВ РЕАЛЬНИХ ІНВЕСТИЦІЙ

ТЕМА 5. ІННОВАЦІЇ ЯК ОБ'ЄКТ ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ

5.1. ЕКОНОМІЧНА СУТНІСТЬ ІННОВАЦІЙ ТА ІННОВАЦІЙНОГО ПРОЦЕСУ

5.2. ОБ'ЄКТИ ТА СУБ'ЄКТИ ІННОВАЦІЙНОЇ ДІЯЛЬНОСТІ

Технополіс

5.3. КРИТЕРІЇ ОЦІНКИ ІННОВАЦІЙНИХ ПРОЕКТІВ ПІДПРИЄМСТВ

5.4. ОСОБЛИВОСТІ ОЦІНКИ ЕФЕКТИВНОСТІ ІНТЕЛЕКТУАЛЬНИХ ІНВЕСТИЦІЙ