8.1. ХАРАКТЕРИСТИКА ТА ПОРЯДОК ФОРМУВАННЯ ІНВЕСТИЦІЙНИХ РЕСУРСІВ НА ПІДПРИЄМСТВІ

Реалізація інвестиційної діяльності на підприємстві характеризується, передусім, розширеним відтворенням основних фондів, що потребує належного ресурсного забезпечення, тобто формування необхідних інвестиційних ресурсів. Цей процес передбачає відокремлення значної частини сукупного суспільного продукту від особистого та поточного виробничого споживання. Крім того, інвестиційні ресурси, спрямовані на ці цілі, вилучаються з процесу розширеного відтворення на період до введення в дію основних фондів. У майбутньому вони поступово відшкодовуються інвестору у процесі експлуатації об'єктів, випуску та реалізації виробленої продукції.

Джерелом розширеного відтворення є накопичення, тобто частина національного доходу, спрямована на технічний розвиток виробництва, утворення резервів і розширення основних фондів. У натурально-речовій формі накопичення складається з приросту основних фондів виробничого та невиробничого призначення, матеріальних засобів та резервів. Грошовим джерелом накопичення є частина національного доходу, що виступає при первинному розподілі у формі чистого прибутку (форми реалізації додаткового продукту, який утворюється у сфері матеріального відтворення): прибутку, додатку на додану вартість, чистого прибутку агропромислових господарств та інших накопичень підприємств (рис. 8.1.).

Необхідно зауважити, що досить часто допускається ототожнення джерел відтворення основних фондів із джерелами фінансування капітальних вкладень, проте їх економічна сутність є різною. Джерела відтворення формуються значно раніше за джерела фінансування капітальних вкладень, виступаючи у формі фонду відшкодування валового національного продукту і накопичуваної частини національного доходу, у вигляді первинних доходів суспільства. У процесі їх перерозподілу утворюються вторинні доходи, певна частина яких набирає форми джерел фінансування капітальних вкладень.

Рис. 8.1. Порядок формування національних інвестиційних ресурсів

Наведена схема (рис. 8.1.) порядку формування інвестиційних ресурсів на підприємстві зображає лише створення національних інвестиційних ресурсів і не враховує такс джерело, як іноземний капітал. З іншого боку, необхідно врахувати, що певна частина національних інвестиційних ресурсів вкладається за кордон, тобто відбувається відтік капіталу з країни.

У зв'язку з цим, формування інвестиційних ресурсів країни можна представити таким чином:

Національні інвестиційні ресурси + Іноземні інвестиційні ресурси - Відтік капіталу за кордон = Національні інвестиційні ресурси + Сальдо міжнародного руху капіталу

Усі інвестиційні ресурси (національні та іноземні) прямо чи опосередковано залучаються підприємством на ринку капіталу, що інвестується.

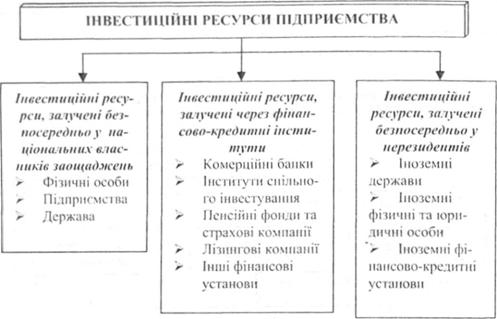

Схематично процес формування на підприємстві інвестиційних ресурсів через ринок інвестиційного капіталу можна представити таким чином, що національні та іноземні кошти фізичних, юридичних осіб та держави можуть потрапити до підприємства двома шляхами: безпосередньо та через фінансово-кредитну сферу (рис. 8.2.).

Рис. 8.2. Формування інвестиційних ресурсів підприємства через інвестиційний ринок

У першому випадку це може відбуватися шляхом:

1) купівлі власниками заощаджень цінних паперів підприємств на первинному ринку;

2) надання державою підприємству дотацій, субсидій, пільгових кредитів, тощо;

3) внесення національними та іноземними інвесторами коштів у статутний фонд підприємства на умовах участі у капіталі;

4) об'єднання капіталів підприємств.

Другий, основний потік заощаджень потрапляє спочатку до посередників і набуває вигляду депозитів комерційних банків, внесків у пенсійні та інвестиційні фонди або у страхові компанії. Посередники, акумулюючи кошти населення та інших економічних суб'єктів, зобов'язані реінвестувати довірені їм заощадження з прибутком до моменту їх повернення власнику, тому вони виходять на інвестиційний ринок як інституційні інвестори та кредитори.

Таким чином, ресурси, залучені підприємством на інвестиційному ринку, додаються до тих, що підприємство має у своєму розпорядженні, й утворюють його сукупні інвестиційні ресурси. Велика тривалість інвестиційного циклу та висока вартість інвестиційних об'єктів вимагають виділення спеціальних матеріальних та нематеріальних ресурсів, економічний обіг яких опосередковується через грошові кошти, у процесі використання яких реалізується значна частка накопиченого національного доходу та фонду відшкодування, спожитих у процесі відтворення основних фондів з метою накопичення.

Основною метою формування інвестиційних ресурсів підприємства е задоволення потреб у придбанні необхідних інвестиційних активів та оптимізація їх структури з позицій забезпечення ефективних результатів інвестиційної діяльності.

З урахуванням цієї мети процес формування інвестиційних ресурсів мас базуватися на таких принципах:

1. Принцип врахування перспектив розвитку інвестиційної діяльності. В процесі формування обсягів та структури інвестиційних ресурсів варто враховувати усі стадії інвестиційного процесу - передінвестиційну, інвестиційну та експлуатаційну.

2. Принцип забезпечення відповідності обсягу залучених інвестиційних ресурсів обсягу інвестиційних потреб підприємства. Загальна потреба в інвестиційних ресурсах підприємства базується на розрахунках загальних обсягів реального та фінансового інвестування.

3. Принцип забезпечення оптимальної структури інвестиційних ресурсів з позицій ефективної інвестиційної діяльності. Умови формування високих кінцевих результатів інвестиційної діяльності залежать від структури сформованих інвестиційних ресурсів. Оптимальна структура забезпечує фінансову рівновагу розвитку підприємства в процесі здійснення інвестиційної діяльності, з іншого боку, неоптимальна структура генерує ризики в фінансовій сфері підприємства, тобто призводить до банкрутства підприємства.

4. Принцип забезпечення мінімізації витрат з формування інвестиційних ресурсів з різних джерел. Така мінімізація витрат здійснюється в процесі управління вартістю капіталу, який залучається для інвестиційної діяльності з метою одержання максимальної суми чистого прибутку.

5. Принцип забезпечення високоефективного використання інвестиційних ресурсів у процесі інвестиційної діяльності. Інвестиційні ресурси, які тимчасово не використовуються, можуть втрачати свою вартість з часом. Тому формувати інвестиційні ресурси слід, враховуючи темпи інфляції та інші фактори, які впливатимуть на вартість протягом строку реалізації інвестиційної діяльності [1, С. 380-382].

Зазначені принципи підприємство має використовувати при розробці стратегії формування інвестиційних ресурсів, яка має здійснюватися за такими етапами:

І. Ретроспективний аналіз формування інвестиційних ресурсів підприємства. Метою такого аналізу є виявлення потенціалу формування інвестиційних ресурсів відповідно до запланованих обсягів інвестицій.

II. Прогнозування потреби у загальному обсязі інвестиційних ресурсів, де визначається: необхідний обсяг фінансових коштів інвестування; загальна потреба у інвестиційних ресурсах для реального інвестування, а також їх потреба за окремими відрізками часу прогнозованого періоду.

ІІІ. Прогнозування можливості формування інвестиційних ресурсів за рахунок різних джерел, у тому числі власних (частина чистого прибутку, амортизаційні відрахування, страхові виплати відшкодування збитків; погашення довгострокових фінансових інвестицій; реінвестиції від продажу основних фондів; мобілізація надлишків оборотних активів); позичкових (кредити, емісія боргових цінних паперів, цільовий державний кредит, податковий інвестиційний кредит, лізинг); залучених (емісія акцій, безоплатні вкладення державних органів і комерційних структур).

IV. Визначення ефективних схем та методів фінансування окремих інвестиційних програм і проектів (самофінансування, акціонування, боргове фінансування, фінансування на консорційних засадах, оренда, пільгове фінансування, субсидування, змішане фінансування тощо).

◊ Визначення необхідного та граничного обсягу інвестиційних ресурсів із зовнішніх джерел. Обсяг залучення інвестиційних ресурсів із зовнішніх джерел має забезпечити ту частину інвестиційного капіталу, яку не вдалося сформувати за рахунок внутрішніх власних джерел фінансування. Зокрема, забезпечення задоволення потреби у власних інвестиційних ресурсах із зовнішніх джерел планується за рахунок залучення додаткового пайового капіталу (власників або інших інвесторів), додаткової емісії акцій або за рахунок інших джерел. Якщо сума внутрішніх власних та залучених інвестиційних ресурсів повністю не забезпечує загальну потребу в них у запланованому періоді, то приймається рішення про залучення позичкових коштів.

V. Оптимізація структури джерел формування інвестиційних ресурсів з урахуванням мінімізації вартості залучення інвестиційних ресурсів із різних джерел. Така оптимізація здійснюється шляхом розрахунку ціни капіталу підприємства та його фінансової стійкості, а також розрахунку очікуваного прибутку та рентабельності.

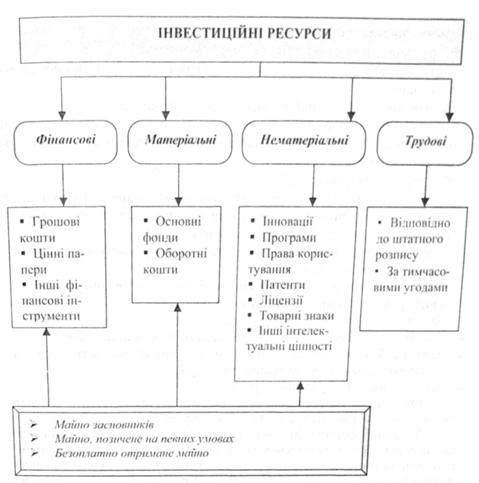

Усі інвестиційні ресурси, що формуються на підприємстві для реалізації його інвестиційної діяльності, можуть використовуватися у фінансовій, матеріальній, нематеріальній та трудовій формах, див рис. 8.5.

Фінансові ресурси, зокрема, грошові кошти, в інвестиційній діяльності відіграють найбільшу роль. По-перше, вони можуть трансформуватися у будь-яку іншу форму інвестиційних ресурсів шляхом придбання предметів та знарядь праці, інновацій, робочої сили та інших елементів виробництва, а, по-друге, тільки грошові кошти дають можливість інвестору обирати будь-який об'єкт інвестування. Інвестиційні ресурси у вигляді цінних паперів, які вкладаються в об'єкти інвестування, зокрема в статутний фонд, в Україні майже не використовуються. Інвестиційні ресурси у формі матеріальних, нематеріальних та трудових вкладаються лише у процес виробництва.

Рис. 8.3. Форми інвестиційних ресурсів

Загалом, інвестиційні ресурси можна класифікувати за такими ознаками:

а) за характером власності:

◊ власні;

◊ залучені;

◊ позичкові.

б) за видами власності:

◊ державні інвестиційні ресурси (бюджетні кошти та кошти позабюджетних фондів, державні позики, пакети акцій та інші основні та оборотні кошти, що належать до державної власності);

◊ приватні інвестиційні ресурси, які містять власні та залучені кошти підприємств, а також інституційних інвесторів, у тому числі, банків, інститутів спільного інвестування, недержавних пенсійних фондів, страхових компаній тощо.

• на рівні держави:

· кошти державного, регіонального, місцевих бюджетів, та позабюджетних фондів;

· залучені кошти державної фінансово-кредитної системи;

· позикові кошти у вигляді державних іноземних запозичень (зовнішній борг держави) та державних облігацій, боргових, товарних та інших позик (внутрішній борг держави);

• на рівні підприємства:

· власні кошти (прибуток, амортизаційні відрахування, страхові суми відшкодування збитків, іммобілізовані надлишки основних та оборотних коштів, нематеріальних активів тощо);

· залучені кошти, у тому числі, внески та пожертвування, кошти отримані від продажу акцій тощо;

· позичкові кошти у вигляді державних, банківських та комерційних (лізинг) кредитів та емісії корпоративних облігацій;

• на рівні інвестиційного проекту:

· кошти державного та місцевого бюджетів, позабюджетних фондів;

· кошти суб'єктів господарювання - вітчизняних підприємств та організацій, колективних інституційних інвесторів;

· іноземні інвестиції у різних формах.

Врахувавши усі різновиди інвестиційних ресурсів, ресурси конкретного підприємства можна представити у такому вигляді, див. табл. 8.1.

У процесі формування інвестиційних ресурсів найважливішим завданням інвестора є визначення їх загального обсягу. Загальна сума інвестиційних ресурсів підприємства має визначатися, виходячи із запланованого обсягу освоєння коштів в процесі реалізації окремих реальних інвестиційних проектів, а також запланованого приросту портфеля фінансових інвестицій. Таким чином, загальний обсяг необхідних інвестиційних ресурсів у плановому періоді визначатиметься за такою формулою:

SIP=РІП+DФІ (8.1)

де SІР - загальний обсяг необхідних інвестиційних ресурсів в плановому періоді;

РІП - потреба в інвестиційних ресурсах для реалізації реального інвестиційного проекту;

DФІ - передбачений обсяг приросту портфеля фінансових інвестицій.

Таблиця 8.1.

Інвестиційні ресурси підприємства

| Вид інвестиційних ресурсів | ЗМІСТ ІНВЕСТИЦІЙНИХ РЕСУРСІВ ПІДПРИЄМСТВА |

| Внутрішні власні | нерозподілений прибуток• амортизаційні відрахування спеціальні фонди, що формуються за рахунок прибутку страхові відшкодування збитків, викликаних втратою майна довгострокові фінансові вкладення, строк погашення яких закінчується у поточному періоді частина основних фондів, що реінвестується шляхом продажу частина зайвих оборотних активів, що іммобілізується в інвестиції |

| Внутрішні позичені | приріст заборгованості з оплати праці приріст заборгованості в розрахунках з бюджетом та позабюджетними фондами приріст заборгованості в розрахунках за страхуванням приріст іншої внутрішньої кредиторської заборгованості підприємства |

| Зовнішні власні | акціонерний або наповни капітал кошти, що виділяються вищими холдинговими та акціонерними компаніями безоплатно надані державними органами або комерційними структурами кошти на цільове інвестування |

| Зовнішні позичені | довгострокові кредити банків та інших кредитних структур прямі державні кредити інвестиційний податковий кредит комерційні кредити, що надаються постачальниками машин, обладнання та інших інвестиційних товарів підрядчиками (лізинг) кошти, що залучаються шляхом емісії та розміщення облігацій та інших боргових зобов'язань підприємства інші джерела формування позичених ресурсів (селенг, факторинг, форфейтинг тощо) |

| Вид інвестиційних ресурсів | ЗМІСТ ІНВЕСТИЦІЙНИХ РЕСУРСІВ ПІДПРИЄМСТВА |

| Внутрішні власні | ◊ нерозподілений прибуток◊ амортизаційні відрахування◊ спеціальні фонди, що формуються за рахунок прибутку◊ страхові відшкодування збитків, викликаних втратою майна◊ довгострокові фінансові вкладення, строк погашення яких закінчується у поточному періоді◊ частина основних фондів, що реінвестується шляхом продажу◊ частина зайвих оборотних активів, що іммобілізується в інвестиції |

| Внутрішні позичені | ◊ приріст заборгованості з оплати праці◊ приріст заборгованості в розрахунках з бюджетом та позабюджетними фондами◊ приріст заборгованості в розрахунках за страхуванням◊ приріст іншої внутрішньої кредиторської заборгованості підприємства |

| Зовнішні власні | ◊ акціонерний або наповни капітал◊ кошти, що виділяються вищими холдинговими та акціонерними компаніями◊ безоплатно надані державними органами або комерційними структурами кошти на цільове інвестування |

| Зовнішні позичені | ◊ довгострокові кредити банків та інших кредитних структур◊ прямі державні кредити◊ інвестиційний податковий кредит◊ комерційні кредити, що надаються постачальниками машин, обладнання та інших інвестиційних товарів підрядчиками (лізинг)◊ кошти, що залучаються шляхом емісії та розміщення облігацій та інших боргових зобов'язань підприємства◊ інші джерела формування позичених ресурсів (селенг, факторинг, форфейтинг тощо) |