1.1. Поняття інвестицій та інвестиційної діяльності

Поняття інвестицій

Поняття інвестицій є надзвичайно широким і його зміст має свої особливості в різних розділах економічної науки та галузях практичної діяльності.

Термін "інвестиція" походить від лат. "інвест", що означає "вкладати". Нині інвестиції — це вкладання капіталу з метою подальшого його збільшення. Приріст капіталу в результаті його інвестування є компенсацією за ризик втрат від інфляції та неодержання відсотків від банківських вкладень капіталу.

Джерелом приросту капіталу, основним мотивом інвестування є одержуваний прибуток. Обидва процеси (вкладання капіталу та одержання прибутку) відбуваються в певному поточному часі, а саме: можна поступово вкладати капітал, а потім одержати прибуток; паралельно вкладати капітал й одержувати прибуток; вкладати капітал з інтервалами, а через деякий час одержати прибуток.

У першому випадку прибуток буде одержано одразу після завершення інвестування у повному обсязі; у другому випадку прибуток можливий за умови повного завершення процесу інвестування; у третьому випадку між періодом інвестування та одержанням прибутку минає певний час, що залежить від форми інвестування та особливостей інвестиційного проекту.

У сучасній зарубіжній літературі термін "інвестування" часто трактується як придбання цінних паперів (акцій, облігацій). В Україні цей термін ідентифікується з терміном "капітальні вкладення". Інвестиції в цьому разі розглядаються як вкладання у відтворення основних фондів (споруд, обладнання, транспортних засобів). Водночас інвестиції можуть спрямовуватись на поповнення обігових коштів, придбання нематеріальних активів (патентів, ліцензій, ноу-хау).

Окремі автори, визначаючи термін "інвестиції", вважають, що останні існують тільки у грошовій формі. Але інвестування капіталу може здійснюватися також у будь-якій іншій майновій формі або у формі немайнових активів (досвіду роботи, пакетів програм, інших форм інтелектуальної власності); сукупності технічних, технологічних, комерційних та інших знань; виробничого досвіду; права використання землі, води, ресурсів, споруд, а також інших майнових прав.

Вкладення у нематеріальну сферу або інтелектуальні інвестиції — це фінансування об'єктів інтелектуальної власності, що випливають з авторського права, винахідницького і патентного права, права на промислові зразки, корисні моделі, ноу-хау тощо.

У фінансовій теорії під інвестиціями розуміють придбання реальних чи фінансових активів, тобто здійснення сьогоднішніх витрат з метою отримання майбутніх доходів. У загальному випадку, з фінансової точки зору, інвестиції — це обмін визначеної нинішньої вартості на можливо невизначену (або ймовірну) майбутню вартість.

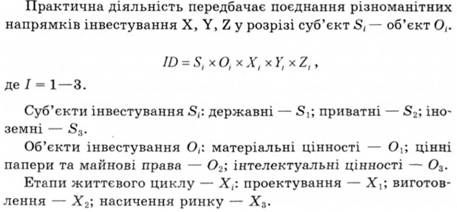

За формами власності інвестиції поділяються на:

— державні — ті, що фінансуються з державного або місцевого бюджетів або державними підприємствами;

— приватні — кошти фізичних осіб та недержавних юридичних осіб;

— іноземні — це залучені або кредитні ресурси іноземних держав, фізичних та юридичних осіб.

З фінансового та економічного поглядів інвестування може бути визначене як довгострокове вкладення економічних ресурсів для одержання доходу в майбутньому, який перевищує первинні вкладення.

Згідно з ЗУ "Про інвестиційну діяльність", інвестиції визначаються як всі види майнових й інтелектуальних цінностей, що вкладаються в об'єкти різних видів діяльності, в результаті якої утворюється дохід (прибуток) або досягається соціальний ефект.

До майнових та інтелектуальних вкладень належать:

— грошові кошти, цільові банківські вклади, паї та різноманітні цінні папери;

— матеріальні цінності, рухоме та нерухоме майно;

— майнові права та інтелектуальні цінності;

— сукупність технічних, технологічних, комерційних та інших знань, що оформлені у вигляді технічної документації;

— права користування землею, водою, ресурсами, будівлями, спорудами, обладнанням, а також інші майнові права і цінності.

Вказані цінності та майнові права складають об'єкти інвестиційної діяльності.

Українське законодавство визначає інвестиційну діяльність як послідовну сукупність дій суб'єктів інвестиційної діяльності щодо здійснення інвестицій з метою одержання доходу або прибутку.

Суб'єктами інвестиційної діяльності (інвесторами або учасниками) можуть бути держави, юридичні та фізичні особи України та іноземних держав, а також іноземні держави.

Конкретна Інвестиція — це вкладення в об'єкти інвестування, які знаходяться на перетині напрямків дії вказаних факторів.

Інвестиційна діяльність може розглядатись у кількох аспектах:

— впливу на внутрішнє та зовнішнє середовище підприємства;

-— результатів кожного етапу інвестиційної діяльності як інвестиційного проекту;

інвестиційного процесу, який пов'язаний з обґрунтуванням і реалізацією інвестиційних проектів;

- макро- та мікрофакторів інвестиційного середовища.

У найзагальнішому вигляді інвестиції являють собою вкладення капіталу у всіх його формах у різні галузі економіки з метою отримання прибутку або досягнення певної соціальної мети.

Поняття "інвестиції*", як підкреслює, наприклад, І. Бланк [4] не еквівалентно поняттю "капітальні вкладення". Останнє розглядається як вкладення капіталу у відтворювання основних коштів. Разом із тим, інвестиції можуть здійснюватися і в приріст оборотних активів, і в нематеріальні активи, і в різні фінансові інструменти.

Крім того, інвестиції не е вкладеннями тільки грошових коштів, оскільки інвестування капіталу може здійснюватися у формі рухомого і нерухомого майна, фондових інструментів (передусім, цінних паперів), нематеріальних активів (майнові і не-майнові права, патенти і ліцензії, товарні знаки, ноу-хау тощо).

- Деякі автори, наприклад, М. В. Грачева обмежують поняття інвестицій довгостроковими вкладеннями коштів (наприклад, капітальні вкладення, вкладення в акції інституціональних інвесторів). Разом із тим інвестиції можуть носити і короткостроковий характер, наприклад, вкладення в облігації, депозитні сертифікати з періодом звертання до одного року.

1.2. Економічна сутність інвестицій

1.3. Класифікація інвестицій

1.4. Інвестиційна діяльність підприємства

1.5. Мета, завдання та функції інвестиційної діяльності

Розділ 2. СУБ'ЄКТИ ТА ОБ'ЄКТИ ІНВЕСТУВАННЯ

2.1. Інвестор — самостійний суб'єкт підприємницької діяльності

2.2. Суб'єкти інвестиційної діяльності

2.2.1. Фінансово-кредитні установи

2.3. Інвестиційний ринок та його основні складові