10.1. Логістика фінансово-банківських послуг

Глобалізація світової економіки призводить до суттєвого ускладнення руху фінансових засобів, що потребує розробки нових науково обґрунтованих методик, котрі дали б змогу ефективно організовувати й управляти фінансовими потоками як у масштабі окремого підприємства, так і країни, інвестиційного угруповання, всього світу. Саме такі можливості забезпечує фінансова логістика як новітній науково-практичний напрям, який ми розглядаємо як складову логістики послуг. Наукові джерела та публікації з теми цього розділу є нечисленними, зокрема з фінансово-банківської логістики. Останній напрям в Україні розробляють А.І. Бланк, В.Б. Захожай, Г.В. Ситник, І.Г. Смирнов.

Метою розділу є розкриття особливостей фінансової логістики як складової логістики послуг, а також висвітлення та застосування фінансової логістики в розвитку туристичної індустрії України.

Теоретичні підстави логістики послуг (про них йшлося в першому розділі) належать і до фінансової логістики як окремого напряму логістики, що розглядає управління грошовими потоками, 3 позиції бізнесу фінансова логістика - спосіб управління грошовими потоками, що дає змогу забезпечити фінансову прибутковість підприємства та збільшити його ринкову вартість. Об'єктом дослідження фінансової логістики є, насамперед, головний потік - грошовий, а також допоміжні (обслуговувальні) - інформаційний, матеріальний і кадровий. Грошовий потік визначається як "сукупність розподілених у часі надходжень та витрат грошових коштів, що генеруються господарською діяльністю суб'єкта підприємництва"1. Таке тлумачення належить не тільки до фінансової логістики мікрорівня (підприємство), але й до мезо-, макро-, мега- та метарівнів. У науковій літературі наводять детальну класифікацію грошових потоків за 12 ознаками.

Залежно від масштабу обслуговування господарського процесу (І) вирізняють;

а) фінансовий потік підприємства загалом, який відображає загальний обсяг надходження та витрат грошових коштів;

б) фінансові потоки за певними напрямами Й видами господарської діяльності підприємства;

в) фінансові потоки окремих структурних підрозділів;

г) фінансові потоки за окремими господарськими операціями.

За напрямом руху (II) виокремлюють:

а) вхідний (позитивний) потік, що характеризує обсяг надходження грошових коштів на підприємство;

б) вихідний (негативний), який відображає обсяг витрат грошових коштів підприємством.

За видами господарської діяльності (III) розрізняють фінансові потоки з діяльності:

а) операційної;

б) інвестиційної;

в) фінансової.

За вартісною структурою (IV) визначають:

а) валовий, що відображає загальний обсяг надходження або витрат грошових коштів закладу;

б) чистий, який є різницею між валовим надходженням і валовим витрачанням грошових коштів закладу (характеризує фінансовий результат його діяльності).

За ступенем пріоритетності (V) виділяють:

а) пріоритетний фінансовий потік - система першочергових платежів з урахуванням стратегічних цілей і тактичних завдань підприємства;

б) другорядний потік - система платежів, які можна відкласти, не завдаючи шкоди реалізації цілей і завдань закладу.

За відношенням до певного інвестиційного проекту (VI) вирізняють:

а) додатковий фінансовий потік, що характеризує надходження та витрати грошових коштів, пов'язаних з реалізацією конкретного інвестиційного проекту;

б) ретроспективний - сукупність платежів, не пов'язаних з реалізацією певного інвестиційного проекту.

За рівнем достатності обсягу (VII) розрізняють:

а) надлишковий фінансовий потік, що відображає суттєве перевищення надходження грошових коштів щодо їх витрачання;

б) дефіцитний, для якого притаманна недостатність надходження грошових коштів для покриття всіх необхідних виплат підприємства.

За вартісною оцінкою в часі (VIII) виокремлюють:

а) поточний (дійсний) фінансовий потік як єдина порівнювана величина що зведена за вартістю до поточного моменту часу;

б) майбутній як єдина порівнювана величина, зведена за вартістю до конкретного майбутнього моменту часу (при цьому поняття "майбутній грошовий потік" можна використовувати і як номінальну величину в майбутньому періоді).

За характером грошового потоку щодо підприємства (IX) визначають:

а) внутрішній грошовий потік, що відображає сукупність надходження та витрачання грошових коштів у межах підприємства (формується як результат його фінансових відносин із персоналом, засновниками, окремими підрозділами та структурними одиницями);

б) зовнішній - сукупність надходження та витрачання грошових коштів з операцій із зовнішніми партнерами (постачальниками, покупцями, кредиторами тощо).

За формою використання грошових коштів (X) вирізнять:

а) готівковий потік - частина сукупного грошового потоку, що обслуговується готівкою;

б) безготівковий - частина сукупного грошового потоку підприємства, що обслуговується різноманітними платіжними, кредитними та депозитними способами.

За видом валюти, що використовується (ХІІ) виділяють фінансові потоки в:

а) національній валюті;

б) іноземній валюті.

За можливістю регулювання процесу управління (XII) розрізняють:

а) потоки, які можна регулювати, - сукупність надходження та витрачання грошових коштів, що можуть бути змінені за обсягами та термінами здійснення за рішеннями менеджерів підприємства (потоки від емісії акцій, облігацій, реалізації продукції в кредит тощо);

б) потоки, котрі не можна регулювати, - сукупність платежів, що не змінюються за обсягами та термінами виконання за рішеннями менеджерів закладу без від'ємних фінансових результатів для нього (виплата податків, відсотків за кредитами).

Для грошового потоку як об'єкта управління у фінансовій логістиці властива певна сукупність параметрів, з кожним з яких пов'язана певна інформація та показники фінансового стану установи. Визначають такі параметри грошових потоків: величина (сума грошового потоку); швидкість; ступені регулярності і рівномірності; рівні збалансованості та синхронності; ступінь ліквідності. Розглянемо їх детальніше.

Обсяг грошового потоку відображає суму надходження або витрачання грошових коштів. Це дуже важлива ознака грошового потоку для підприємства, оскільки істотною умовою досягнення бажаного ефекту від господарської діяльності е не лише рух грошей, а їх переміщення в певних обсягах. У зв'язку з цим підприємство намагається досягти необхідного обсягу надходження коштів, оптимізувати величину виплат, пов'язаних із веденням бізнесу. Швидкість грошового потоку свідчить про інтенсивність руху грошових коштів. Щоб діяльність закладу була ефективною, варто регулювати швидкість обігу грошей з метою прискорення обігу капіталу. Ступінь регулярності грошового потоку відображає характер розподілу руху коштів у часі. Забезпечення необхідної платоспроможності та фінансової сталості потребує обліку рівня регулярності надходження та витрачання грошових потоків у часі, коригування розподілу грошових потоків за певними часовими інтервалами. Ступінь рівномірності грошового потоку характеризує його розподіл за розмірами, що також слід враховувати у процесі обґрунтування фінансових планів та кошторисів для підтримки нормального фінансового стану. Іноді з метою його поліпшення потрібно змінити ступінь рівномірності грошових потоків шляхом їх укрупнення або розукрупнення. Рівень збалансованості грошового потоку відображає ступінь відповідності обсягів надходження та витрачання грошових коштів. Тільки за можливості покриття грошовими надходженнями всіх необхідних виплат підприємство буде фінансово стійким, здатним забезпечити фінансову рівновагу та подальший розвиток. Рівень синхронності грошового потоку характеризує узгодженість надходжень та виплат грошових коштів у часі. Синхронізація грошових потоків дає змогу забезпечити платоспроможність підприємства з найменшими фінансовими витратами, надаючи можливість мінімізувати залишки грошових коштів, максимально їх залучити в господарський обіг з метою отримання доходу та прибутку. Ступінь ліквідності грошового потоку відображає забезпечення платоспроможності підприємства в процесі організації його грошового обігу. Він свідчить про можливість покриття за рахунок грошових надходжень усіх необхідних виплат і формування потрібних запасів грошових коштів. У межах фінансової логістики підприємство впливає на параметри грошових потоків, намагаючись досягнути їх певних значень. З огляду на це формується сукупність логістичних активностей, за допомогою яких підприємство намагається забезпечити бажане фінансове становище.

Досліджуючи особливості функціонування грошових потоків, визначимо функції фінансової логістики (рис. 10.1), які поділяються на комплексні та елементарні1. У свою чергу, комплексні функції охоплюють дві групи логістичної активності: ключові та підтримувальні. Перші спрямовані на оптимізацію основних параметрів грошових потоків з метою забезпечення фінансової рівноваги підприємства. Ці функції передбачають:

1) управління залишками грошових коштів з метою забезпечення необхідного запасу грошей на рахунках закладу для досягнення стандартів платоспроможності, уникнення знецінення під впливом чинників часу та інфляції;

2) управління дебіторською заборгованістю, в процесі якого обґрунтовують частку продажу в кредит, період надання відстрочки платежу, обсяг цінових дисконтів, порядок інкасування та форми рефінансування дебіторської заборгованості;

3) управління кредиторською заборгованістю, у межах котрого визначають частку закупівель у кредит, терміни надання товарного кредиту, встановлюють графік погашення кредиторської заборгованості тощо;

4) управління банківським кредитом, що передбачає обґрунтування необхідного обсягу кредиту, виду акредитиву, термінів кредитування, умов погашення відсотків та основної суми боргу;

Рис. 10.1. Функції фінансової логістики

б) управління фінансовим лізингом, яке охоплює визначення суми угоди, величини та форми лізингового платежу, періоду кредитування;

6) управління облігаційною позикою, в процесі якого обґрунтовують обсяг позики, номінал облігацій, умови і порядок розміщення емісії облігації, рівень відсоткової ставки, періодичність сплати відсотків за облігаціями, умови погашення облігацій;

7) управління інвестиціями, в тому числі обґрунтування та вибір інвестиційних проектів, схем їх фінансування;

8) формування дивідендної політики, в процесі якого обирають її принциповий тип, встановлюють оптимальне співвідношення частин прибутку, що споживаються та капіталізуються, визначають форми дивідендних виплат;

9) формування податкової політики, в межах якої оптимізуються обсяги податкових платежів за їх окремими видами;

10) управління поточними витратами, що передбачає заходи з оптимізації витрат, визначення їх пріоритетності та термінів фінансування.

Щодо підтримувальних функцій фінансової політики, то вони спрямовані на створення найсприятливіших умов для реалізації її комплексних логістичних активностей. Вони охоплюють процес моніторингу, аналізу та планування грошових потоків. Реалізація таких функцій дає змогу оцінювати становище грошових потоків підприємства, фіксувати проблеми в їхньому русі, виявляти причини та розробляти заходи з розв'язання проблем шляхом реалізації ключових функцій. Елементарні функції фінансової логістики передбачають виконання операцій, пов'язаних із забезпеченням руху грошових коштів, включаючи дії з підготовки платіжних документів, визначення форм розрахунків, інкасування грошових коштів тощо. Усі функції фінансової логістики взаємопов'язані і їх не можна виконувати окремо одна від іншої. їх склад, співпідпорядкованість і класифікація за складністю відповідають філософії тотального управління грошима на підприємстві.

До складу фінансової логістики входить і банківська логістика, спрямована на оптимізацію грошових потоків клієнтів та банку шляхом формування спеціальної внутрішньобанкової організаційно-функціональної структури. Водночас банківська логістика охоплює і баланс зовнішніх банківських зв'язків за допомогою застосування кількісних та якісних показників ринку банківських послуг. До балансу банківських зв'язків належать: баланс формування ресурсів; баланс використання ресурсів; балансу міжрегіональних зв'язків з різних видів банківської діяльності тощо.

Система балансів дає змогу виявити взаємозв'язки (грошові потоки), що виникають між банківською системою та окремими галузями виробництва, соціальним сектором, регіонами; показати участь певних підрозділів економіки у формуванні та застосуванні банківських ресурсів.

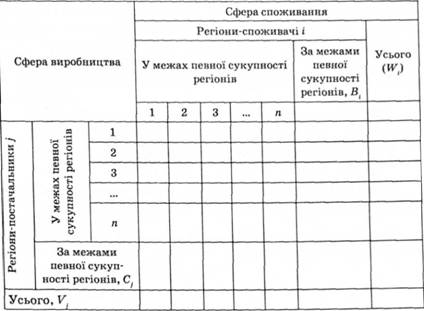

Банківські зв'язки (грошові потоки) можна відобразити та проаналізувати, використовуючи принцип балансу міжрегіональних зв'язків (табл. 10.1). Баланс складається з елементів ау у вартісному вираженні, отже, відображає грошові потоки між регіонами.

Таблиця 10.1. Баланс міжрегіональних зв'язків

Основним рівнянням балансу є:

При цьому аналіз розподілу ресурсів виражається рівнянням

а аналіз формування ресурсів відповідно:

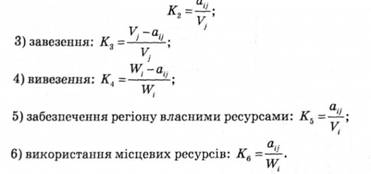

Регіональні зв'язки (грошові потоки) аналізують на підставі коефіцієнтів:

1) участі у-го регіону в використанні ресурсів і-го регіону:

2) участі і-го регіону в використанні ресурсів /-го регіону:

Зазначені коефіцієнти можуть бути основною для прогнозування відповідних зв'язків (грошових потоків) банків.

10.3. Управління фінансовими потоками туристичних фірм

10.4. Логістика фінансового планування та прогнозування туристичної діяльності

Розділ 11. ТРАНСПОРТНА ЛОГІСТИКА В ТУРИЗМІ

11.1. Класифікація транспортних подорожей і транспортних засобів у туризмі

11.2. Вибір виду транспорту та компанії-перевізника в логістиці туризму

11.3. Логістика повітряного транспорту в туризмі

11.4. Логістика автомобільних перевезень у туризмі

11.5. Логістика залізничних подорожей

11.6. Логістичне забезпечення морських круїзів