Основні поняття: типи маркетингового контролю; контролінг; маркетингова ревізія; аналіз маркетингової діяльності фірми; показники доходів і прибутків, платоспроможності, обороту засобів, ефективності маркетингових доходів; кошторис маркетингу.

Контроль - це процес визначення, оцінювання та інформування про ідентичність або про відхилення дійсних параметрів від заданих (планових). У маркетинговій діяльності він охоплює контроль досягнення цілі (цільової функції), виконання планів і програм, прогнозів і розвитку подій і використовується для запобігання недолікам, та документування їх.

Завдання маркетингового контролю - є підвищити ефективність виробничо-комерційної, дослідницької і науково-технічної діяльності підприємства та визначити його діяльність у реальних ринкових умовах.

Контролювання маркетингової діяльності фірми складається з:

- визначення справжніх значень вирішальних маркетингових параметрів (обсяг збуту, частка ринку, кількість отриманих замовлень та ін.);

- їх порівнювання з плановими показниками;

- прийняття рішень щодо результатів реалізації відповідних маркетингових заходів;

- аналізу причин відхилення дійсних значень від планових, формування звіту;

- визначення заходів для виправлення небажаних відхилень, визначення відповідальних за їхню реалізацію.

Оскільки при здійсненні планів маркетингу виникає безліч неперед-бачуваних ситуацій, відділ маркетингу повинен вести постійний контроль за ходом їх виконання. Система маркетингового контролю необхідна для того, щоб бути впевненими в ефективності діяльності підприємства. Існує три типи маркетингового контролю (табл. 15.1).

Останнім часом на підприємствах промислово розвинутих країн упроваджується система контролінгу. В її основу покладено концепцію об'єднання системи контролю і планування. При цьому найважливішим є не контроль, а управління маркетинговими процесами, що сприяє запобіганню помилок.

По суті контролінг - це система управління маркетинговою діяльністю фірми, що охоплює планування, контроль, звітність і менеджмент.

Таблиця 15.1

Типи маркетингового контролю

Тип контролю | Відповідальний за його проведення | Завдання контролю | Методи контролю. |

Контроль виконання річних планів | Вище керівництво фірми Керівництво середньої ланки | Переконатися, що запланованих показників досягнуто | Аналіз збуту Аналіз часток ринку Аналіз співвідношення між витратами на маркетинг і станом збуту Аналіз споживачів |

Закінчення табл. 15.1

Контроль прибутковості | Відповідальний за маркетинг | Виявити прибуткові та збиткові стратегічні господарчі підрозділи | Аналіз рентабельності за товарами, територіями, сегментами ринку, каналами збуту та клієнтами |

Стратегічний контроль | Вище керівництво Відповідальний за маркетинг | З'ясувати, чи дійсно підприємство використовує найкращі маркетингові можливості та чи ефективно воно це робить | Ревізія маркетингу |

Контроль виконання річних планів включає аналіз фактичних продаж, їх динаміки і тенденцій при зіставленні із запланованими показниками за:

- окремими товарами (послугами) та їхніми асортиментними групами;

- окремими збутовими підрозділами підприємства і продавців;

- типами покупців (посередників, суміжників) і категоріями споживачів;

- регіонами, (територіями) і зонами обслуговування;

- часовими періодами;

- ціновими лініями;

- методами і формами товароруху і збуту тощо.

У результаті контролю виявляється, за якими товарами, за якими ринками виконуються заплановані показники і забезпечується їхня частка товарообігу, а за якими визначеними критеріями не досягнуто планових показників і з яких причин. Аналіз результатів маркетингової діяльності фірми має на меті з'ясувати ефективність збуту її продукції. Для цього використовують фінансові звіти фірми, а також дані щодо обороту з продажу продукції, розподілу продажу за регіонами, результатів діяльності збутового апарату, регулярності надходження замовлень, завантаження портфеля замовлень, способів продажу, стану товарних запасів тощо.

Контроль прибутковості та аналіз маркетингових витрат дозволяє здійснити моніторинг прибутковості і рентабельності діяльності підприємства по відношенню до:

- окремих товарів ( послуг ), асортиментних груп;

- замовленням різних обсягів, терміновості , комплексності і т. ін.;

- ринкових сегментів, територій і зон обслуговування;

- каналів збуту;

- торговельного персоналу;

- засобів просування.

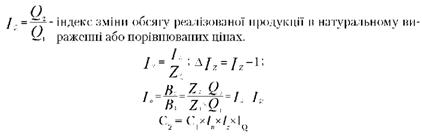

Оцінювати вплив чинників на обсяги одержання прибутку в плановому періоді можливо у такий спосіб:

П1 = В1 - С1 - У1 - А1,

де П1 - прибуток від реалізації в поточному періоді; В1 - вартість реалізованої продукції в поточному періоді; С1 - матеріальні витрати в поточному періоді; У1 - витрати по зарплаті;

А1 - витрати, незалежні від обсягу виробництва (постійні). Прибуток від реалізації в наступному періоді відповідно:

П2 = В2 - С2 - У2 - А2

Приріст (зниження) прибутку становитиме:

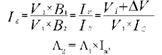

Знаходимо вплив тих чинників, які визначають величину прибутку:

де Іп - зміна питомих матеріальних витрат у вартості одиниці продукції:

де І - зміни питомих витрат по оплаті праці у вартості одиниці продукції.

де: І - зміна питомих умовно-постійних витрат незалежно від обсягу реалізаваної продукції у вартості одиниці продукції. Отже, прибуток у плановому періоді становитиме:

при цьому:

Важливий захід маркетингового контролю - визначити, завдяки чому вдалося досягти найбільшого рівня прибутку (обсягу продажу, ціни, зниження витрат).

Наприклад. Вихідні дані про результати маркетингової діяльності підприємства показано в табл. 14.2.

Таблиця 15.2

Результат маркетингової діяльності підприємства

№ з/п | Показники | Позначення | Одиниця виміру | Величина показника | Індекс показ-ника | |

В попередньому періоді | В наступному періоді | |||||

1 | Обсяг реалізації: - у дійсних цінах; - в абсолютному вимірі | В | тис. грн. шт. | 1102,0 2755 | 990,0 1650 | 0.898 0.599 |

Змінні витрати: - матеріальні витрати - витрати по заробітній платі | С V | тис. грн. тис. грн. | 355,0 99.0 | 263,0 75,0 | 0,741 0,758 | |

2 | ||||||

3 | Постійні витрати | А | тис. грн. | 394,0 | 480,0 | 1,218 |

4 | Собівартість продукції | 5 | тис. грн. | 848,0 | 818,0 | 0,965 |

5 | Прибуток | В-5=П | тис. грн. | 254,0 | 172,0 | 0,677 |

6 | Вкладений капітал | К | тис. грн. | 318,0 | 388,0 | 1,220 |

7 | Рентабельність вкладеного капіталу | К | % | 79,9 | 45,9 | 0,574 |

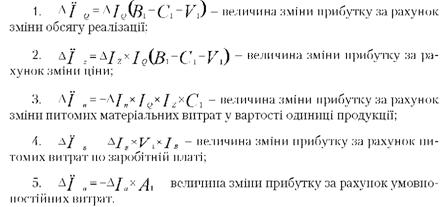

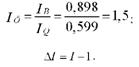

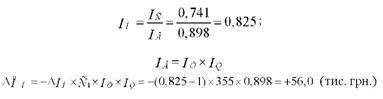

Визначимо, за рахунок якого чинника знизився прибуток у наступному періоді.

Індекс зростання ціни на одиницю продукції:

Зміна прибутку за рахунок зростання ціни:

Зміна прибутку за рахунок зниження обсягів реалізації :

Зміна прибутку внаслідок зниження витрат матеріальних ресурсів (норм витрат):

Зміна прибутку за рахунок витрат на заробітну плату:

Зміна прибутку за рахунок постійних витрат:

Сума зниження прибутку в наступному періоді:

Аналіз маркетингових витрат також є дуже вагомим напрямом маркетингового контролю: аналіз витрат на виробництво товарів, їх збут і стимулювання збуту, залучення посередників, маркетингові дослідження, формування і зберігання запасів тощо. Завдяки такому аналізу виявляються "вузькі місця" і розробляються заходи для їх ліквідації.

Контроль маркетингових витрат починається з вивчення бухгалтерського звіту фірми, потім виконується перерахунок витрат фірми за певний термін часу за функціями маркетингу (маркетингові дослідження, розроблення нових товарів, реклама та стимулювання продажу, розроблення торгової марки, збут, послуги споживачам, планування та контроль маркетингової діяльності тощо). Висновки відображуються у вигляді таблиці (табл. 15.3).

Таким чином, поточні витрати пов'язані з усіма напрямами маркетингової діяльності, але для повного аналізу витрат цього замало. Крім того, треба розрахувати таблицю функціональних витрат маркетингу за окремими товарами, каналами товароруху, ринковими сегментами та іншими критеріями аналізу. Наприклад, у табл.15.4. таким критерієм є окремі товари фірми.

Таблиця 15.3

Розподіл витрат за функціями маркетингу

Витрати | Функції маркетингу | |||||||

Маркетингові дослідження | Розроблення нових товарів | Реклама та стимулювання продажу | Розроблення торгової марки | Збут | Послуги споживачам | Планування та контроль маркетингу | Усього | |

Заробітна плата | ||||||||

Витрати на матеріали | ||||||||

Орендна плата | ||||||||

Відрядження | ||||||||

Амортизаційні відрахування | ||||||||

Транспортні витрати | ||||||||

Страхові витрати | ||||||||

Усього | ||||||||

Таблиця 15.4

Розподіл функціональних витрат маркетингу за окремими товарами фірми

Функціональні витрати на маркетинг | Товари (товарні групи) | |||

А | В | С | Всього | |

На маркетингові дослідження | ||||

На розробку нових товарів | ||||

На рекламу та стимулювання продажу | ||||

На розробку торгової марки | ||||

На збут | ||||

На послуги споживачам | ||||

На планування та контроль маркетингової діяльності | ||||

Усього | ||||

Таке групування витрат дає можливість розраховувати функціональні витрати маркетингу за кожним критерієм та їхню частку в загальній сумі функціональних витрат. За такою самою методикою розраховують таблиці за всіма іншими критеріями аналізу.

Стратегічний контроль і ревізія маркетингу спрямований на постійне інспектування маркетингової діяльності підприємства. Він передбачає оцінити основні завдання, стратегії, маркетингові тактичні комплекси та оперативні заходи, ефективність маркетингових структур, організації відповідної діяльності. Це необхідно , з одного боку, для уникнення ризиків, а з другого - щоб виявити перспективи і можливості виробничо-комерційної та науково-технічної діяльності підприємства.

Щоб забезпечити комплексне та регулярне дослідження маркетингового середовища фірми, її мету, плани, результати оперативної діяльності, визначити відхилення від обраного курсу, а також їх причини, виробити рекомендації і щодо реалізації політики, фірми, застосовують маркетингову ревізію. Вона передбачає такі етапи:

- визначення виконавців ревізії (спеціалісти компанії, керівники середньої ланки управління або працівники зовнішніх консалтингових фірм);

- установлення частоти здійснення аналізу діяльності фірми (після завершення звітного періоду, щорічно в певний період, кілька разів на рік);

- з'ясування ділянки, на якій передбачається ревізія (горизонтальна, тобто перевірка стану маркетингової системи, чи вертикальна, тобто ревізія з орієнтацією на аналіз однієї з функцій маркетингу);

- розроблення приблизного переліку питань, порушених ревізором;

- безпосереднє здійснення ревізії (завчасно уточнюють її обсяг, тривалість, ступінь конфіденційності, форму підсумкового документа);

- подання результатів перевірки керівництву фірми з рекомендаціями щодо зміни ситуації, яка склалася.

Аналіз маркетингової діяльності фірми - це дослідження сукупності маркетингових дій, умов, зв'язків, тощо для з'ясування ефективності діяльності фірми щодо досягнення маркетингових цілей. До нього включають:

- оцінку економічного потенціалу фірми;

- аналіз результатів її маркетингової діяльності;

- аналіз ринку фірми.

Аналіз маркетингової діяльності фірми здійснюють відповідно до такого алгоритму.

Насамперед визначають мету аналізу (стан справ, рівень доходів чи прибутку, встановлення параметрів розвитку тощо), вихідний інформаційний матеріал (звіти, баланси, результати опитування, дані статистики).

Аналіз вторинної інформації дає перше уявлення про стан аналізованих питань. Конкретна їх оцінка у вигляді розрахованих коефіцієнтів, індексів та інших показників потребує збирання, класифікації й аналізу первинної інформації.

Після цього досліджують причини, які привели до таких саме результатів, формулюють відповідні висновки, складають звіт.

На основі отриманої інформації розраховують такі показники. 1. Показники доходів і прибутків.

де Квп - коефіцієнт валового прибутку; Дп - виторг від продажу товарів; С - собівартість проданих товарів.

де Кчп - коефіцієнт чистого прибутку; Пч - чистий прибуток; Пн - обсяг продажу нетто.

де Ковп - коефіцієнт окупності власного капіталу; Кв - власний капітал.

де Коі - коефіцієнт окупності інвестицій; Дч - чистий доход; А - активи. 2. Показники платоспроможності:

де Ачп - чисті поточні активи (чистий робочий капітал); Ао - оборотні (поточні) активи; Пз - поточні пасиви (поточні зобов'язання).

де Кп - коефіцієнт покриття (поточної платоспроможності). 3. Показники обороту запасів:

де Оз - обертання товарних запасів; Тп - собівартість товарів, фактично проданих за рік; Зс - середньорічна вартість товарних запасів. 4. Показники ефективності маркетингових заходів:

К = отримані замовлення (вартість) / оборот;

К = отримані замовлення (вартість) / замовлення минулого року (вартість);

К = кількість (вартість) отриманих замовлень / кількість клієнтів;

К = оборот / кількість працівників (клієнтів, продавців, рекламацій);

Частка ринку = обсяг продажу фірми / обсяг продажу галузі;

Ефективність реклами = сума рекламних витрат / оборот.

Особливе місце серед напрямів, за якими здійснюється контроль маркетингу, посідає контроль неекономічних показників, до переліку яких входять:

- кількість нових покупців;

- втрачені покупці;

- кількість незадоволених покупців;

- ставлення споживачів до торгової марки;

- якість товарів (послуг) порівняно з конкурентами;

- конкурентоспроможність продукції;

- прихильність споживачів до торгової марки;

- задоволеність (незадоволеність) споживачів;

- поінформованість споживачів щодо торгової марки;

- імідж фірми.

Зворотна сторона медалі - це низька якість товарів - незадоволеність споживачів - негативне ставлення до марки - втрачені покупці. Усі перелічені показники - неекономічні, а ось наслідки цілком економічні: зменшення обсягу продажу, відповідно і частки ринку, а зрештою і прибутку. Отже, постійне замірювання неекономічних показників, оперативне реагування на тривожні симптоми - важлива маркетингова функція.

Розроблення кошторису маркетингу. Існує багато методів розробки кошторису маркетингу:

1. Фінансування "від можливостей".

2. Витрати на маркетинг = Валовий прибуток від реалізації товарів - Загальні постійні витрати - Змінні витрати = Цільовий прибуток фірми.

3. Фінансування у вигляді фіксованого відсотка.

4. Фінансування заходів, які внесені до плану маркетингу - принцип "скільки треба".

5. Фінансування кошторису на рівні головних конкурентів фірми.

Контрольні питання

1. Що означає контроль маркетингової діяльності? Складові маркетингового контролю.

2. Які маркетингові завдання і мета маркетингового контролю?

3. Які критерії контролю маркетингової діяльності?

4. Суттєвість контролю збуту і реалізації товарів.

5. Контроль прибутковості та аналіз маркетингових витрат.

6. Яка мета стратегічного контролю і ревізії маркетингу?

7. Що таке контролінг?

8. Що означає маркетингова ревізія? Її етапи.

9. Показники маркетингової діяльності.

10. Що таке кошторис маркетингу? Як він розраховується?

Раздел 1. ПРОМЫШЛЕННЫЙ МАРКЕТИНГ. ОСОБЕННОСТИ РАБОТЫ ПРЕДПРИЯТИЯ НА ПРОМЫШЛЕННОМ РЫНКЕ

1.1. Промышленный маркетинг. Суть, основные определения и методологические основы

1.2. Структура потребителей на промышленном и потребительском рынках

1.3. Природа покупательского поведения на промышленном рынке. Особенности спроса

ОСОБЕННОСТИ СПРОСА НА ПРОМЫШЛЕННОМ РЫНКЕ

1.4. Сравнительная характеристика промышленного и потребительского рынков

1.5. Классификация товаров промышленного назначения

1.6. Краткая характеристика рынка промежуточных продавцов

1.7. Краткая характеристика государственного рынка и рынка общественных организаций