Загальна характеристика системи цін

У господарському механізмі всі економічні процеси взаємопов'язані і представлені єдиним процесом відтворення. Ціни повною мірою відображають всі його особливості і, своєю чергою, також утворюють єдину систему, яка складається з окремих підсистем, взаємозв'язаних і взаємодіючих.

Система цін - це види цін, їхній взаємний зв'язок і співвідношення.

Поняття "система цін" вживають у двох значеннях (рис 2.5.):

1) як повний перелік усіх видів цін;

2) як стійкі співвідношення між середніми цінами на різні групи товарів.

Система цін як перелік ознак і видів цін

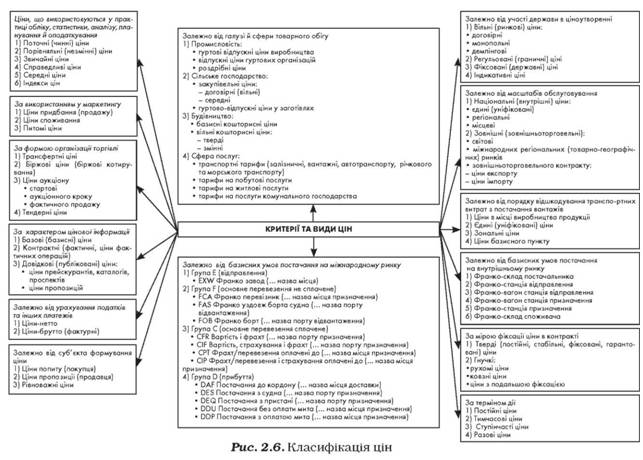

Розглянемо види ринкових цін і найпоширеніші критерії їхньої класифікації. В такому аспекті система цін - це впорядкована сукупність різних видів цін, які обслуговують і регулюють економічні відносини між усіма учасниками ринку (рис. 2.6).

Систему цін характеризують такі параметри, як рівень, структура, динаміка. Рівень - представлення ціни в грошовому вираженні. Структура - певні співвідношення елементів ціни у гривнях, відсотках або частках. Динаміка - зміни рівня цін за певний період.

Класифікація цін залежно від галузі й сфери товарного обігу

Розглянемо основні види цін в рамках кожної ознаки.

Групування цін за галузями й сферами товарного обігу означає, що в рамках окремої галузі до уваги беруть різні сфери обміну й визначають тип ціни кожної сфери. Розглянемо типи цін в промисловості, сільському господарстві, будівництві й сфері послуг.

Промисловість

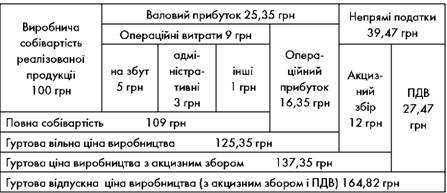

В галузі промисловості формуються гуртові ціни на продукцію промисловості - ціни, за якими промислові підприємства реалізують свою продукцію іншим підприємствам чи збутовим організаціям (посередникам) зазвичай великими партіями (гуртом). Вони охоплюють такі види цін:

Гуртова відпускна ціна виробництва - ціна конкретного виробника, за якою він реалізує продукцію іншим підприємствам чи гуртово-збутовим організаціям. Ця ціна повинна відшкодувати всі витрати виробника і забезпечити його бажаним розміром прибутку, тому вона відповідає інтересам виробництва й тісно пов'язана з ним. Гуртова відпускна ціна включає собівартість, прибуток виробника, акциз (для підакцизних товарів) і ПДВ. Сума собівартості й прибуток, як відомо, становить вільну гуртову ціну виробника (виробництва).

Для визначення відпускної ціни використовують такі формули: для непідакцизної продукції:

Гуртова відпускна ціна = (Виробнича собівартість + + Операційні витрати + + Операційний прибуток) • (1 + ПДВ у десяткових дробах)

для підакцизної продукції:

Гуртова відпускна ціна = (Виробнича собівартість + + Операційні витрати + + Операційний прибуток + Акцизний збір) • (1 + ПДВ у десяткових дробах)

Основою ціни виробництва є повна собівартість продукції, яка включає витрати всіх видів ресурсів промислового виробника на виготовлення і збут. Склад витрат виробництва, їхній облік і калькуляцію регламентують Положення про склад витрат виробництва (обігу) на підприємствах і організаціях та Типове положення з планування, обліку і калькулювання собівартості продукції (робіт, послуг) у промисловості.

Другою важливою складовою гуртової ціни промислового виробництва є операційний прибуток - прибуток, отриманий від реалізації продукції. Його ще називають прибутком від усієї господарської діяльності (основної і неосновної).

За структурою гуртова відпускна ціна виробництва збігається зі структурою виторгу з реалізації підприємства, чи, як його ще називають, операційного доходу. Рис. 2.7 на умовному прикладі наочно відтворює структуру відпускної ціни промислового виробника на підакцизну продукцію.

Рис. 2.7. Склад і структура гуртової відпускної ціни у промисловому виробництві

В цьому прикладі виробнича собівартість разом з операційними витратами становлять повну собівартість продукції. До складу операційних витрат входять:

витрати на збут (5% від виробничої собівартості) = 100 • 0,05 = 5 грн |

адміністративні витрати (3% від виробничої собівартості) = 100 • 0,03 = 3 грн |

інші операційні витрати (1% від виробничої собівартості) = 100 • 0,01 = 1 грн |

Разом операційні витрати = 9 грн |

Операційний прибуток підприємства заплановано на рівні 15% від повної собівартості, тобто 109 • 0,15 = 16,35 грн. Це реальний прибуток від реалізації виготовленої продукції до оподаткування. Разом з операційними витратами він становить валовий прибуток, який має велике значення при проведенні фінансового аналізу підприємства. Він спрямовується на відшкодування витрат, на які збільшується виробнича собівартість продукції, та формування дійсно реального прибутку.

Якщо продукція підакцизна, то до вільної гуртової ціни потрібно додати ставку акцизу і отриману величину збільшити на величину ПДВ (20%). Остаточна (відпускна) гуртова ціна підприємства дорівнює 164,82 грн.

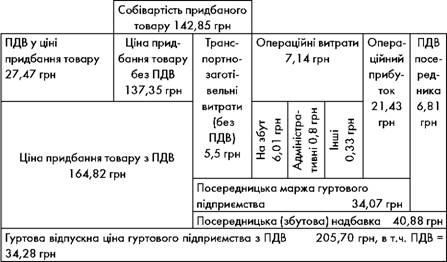

Відпускна ціна гуртової організації - ціна, за якою збутова постачальницька організація (гуртовик-посередник) продає продукцію підприємствам-споживачам. Ця ціна більше тяжіє до сфери обігу, а не виробництва, і включає, крім ціни закупівлі, посередницьку (збутову) маржу і ПДВ посередника. Посередницька маржа призначена для того, щоб компенсувати витрати посередника і забезпечити йому прибуток.

На продовження прикладу, зобразимо на рис. 2.8 типову структуру ціни умовної гуртової організації, яка придбала товар у виробника за ціною 164,82 грн з ПДВ та формує власну гуртову ціну, за якою товар буде проданий у роздрібну мережу.

Ціна придбання товару у виробника разом із транспортно-заготівельними витратами гуртового підприємства (якщо вони є) без ПДВ становлять собівартість придбаних товарів (запасів). До складу транспортно-заготівельних витрат належать витрати на вантажно-розвантажувальні роботи, транспортування товарів до м'ясця призначення, страхування ризиків втрат товарів під час їхнього транспортування та інші. В нашому прикладі вони становлять 4% до ціни закупівлі товарів без ПДВ, відтак:

транспортно-заготівельні витрати = 137,35 • 0,04 = 5,5 грн собівартість придбаного товару = 137,35 + 5,5 = 142,85 грн

Рис. 2.8. Склад і структура гуртових цін в гуртовій торгівлі

Операційні витрати заплановані на рівні 5% до собівартості (7,14 грн), а операційний прибуток - 15% до собівартості (21,43 грн), тобто посередницька маржа підприємства становить 34,07 грн (23% до собівартості придбаних товарів без ПДВ). Посередницька надбавка гуртової організації включає операційні витрати, операційний прибуток і ПДВ посередника, нарахований на маржу. Вона становить 40,88 грн, або 28,6% до собівартості придбаного товару1 . Склад операційних витрат в торгівельній діяльності має свої особливості порівняно з виробничою, він визначається чинним стандартом бухгалтерського обліку. Операційний прибуток - це реальний прибуток підприємства, який надалі спрямовується на його потреби.

Узагальненою формулою, що дає змогу розрахувати відпускну ціну гуртової організації та відтворює її склад, є така:

Гуртова відпускна ціна гуртового підприємства = = Ціна придбання з ПДВ + + (Транспортно-заготівельні витрати + Операційні витрати + + Операційний прибуток) • (1 + ПДВ у десяткових дробах)

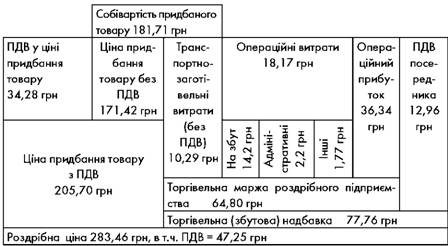

Роздрібна ціна - ціна, за якою товари реалізуються в роздрібній мережі безпосередньо населенню. Ця ціна є кінцевою.

Формування роздрібної ціни розглянемо на попередньому прикладі, припустивши, що роздрібна організація придбає гуртом партію товару за ціною 205,70 грн з ПДВ за одиницю, а далі реалізує цей товар уроздріб кінцевим споживачам (рис. 2.9). Як бачимо, алгоритм встановлення роздрібної ціни збігається з аналогічним процесом щодо гуртової ціни, адже особливості їхнього формування зумовлені єдністю техніко-організаційних умов торгівельної галузі.

Рис. 2.9. Склад і структура роздрібної ціни

Отже:

Транспортно-заготівельні витрати роздробу (6% до ціни закупівлі без ПДВ) = 171,42 • 0,06 = 10,29 грн

Собівартість закуплених товарів = 205,70 +10,29 = 181,71 грн Операційні витрати (10% до собівартості) = 181,71 • 0,1 = 18,17грн

Операційний прибуток (20% до собівартості) = 181,71 • 0,2 = 36,64 грн

Торгівельна маржа = 10,29 + 18,17 + 36,34 = 64,80 грн (35% до собівартості)

Торгівельна надбавка = 64,8 • 1,2 = 77,76 грн (42,8% до собівартості)

Торгівельну маржу в роздрібній торгівлі визначають відніманням від роздрібної ціни без ПДВ собівартості придбаних у гуртової організації товарів теж без ПДВ. Так само, як і у випадку з посередницькою маржею гуртовика, маржа роздробу теж обмежена кінцевою роздрібною ціною та закупівельною гуртовою ціною, а відтак значною мірою залежить від кон'юнктурних змін, особливо платоспроможного попиту. Те саме стосується і торгівельної націнки.

Певні відмінності роздрібних і гуртових цін можна спостерігати стосовно співвідношення деяких елементів 'їхньої структури. Так, частка транспортно-заготівельних витрат в собівартості товару є зазвичай вищою в гуртовій торгівлі, що пов'язано з територіальною нерівномірністю розміщення виробничих підприємств (постачальників) та відповідними складнощами з організацією товаропостачання. А от питома вага торгівельної надбавки і торгі-вельної маржі вище у роздробі, де набагато більшими є операційні витрати, особливо збутові.

Таким чином, роздрібну ціну розраховують за формулою, ідентичною з формулою гуртової ціни гуртового підприємства:

Роздрібна ціна підприємства = Ціна придбання без ПДВ + + (Транспортно-заготівельні витрати + + Операційні витрати + Операційний прибуток) • • (1 + ПДВ у десяткових дробах)

Будівництво

Сфера Послуг

Види цін залежно від участі держави в ціноутворенні

Класифікація цін залежно від масштабів обслуговування

Класифікація цін залежно від порядку відшкодування транспортних витрат з постачання вантажів

Класифікація цін залежно від базисних умов постачання на внутрішньому ринку

Види цін залежно від базисних умов постачання на міжнародному ринку

Види цін за мірою фіксації ціни в контракті

Види цін за терміном дії