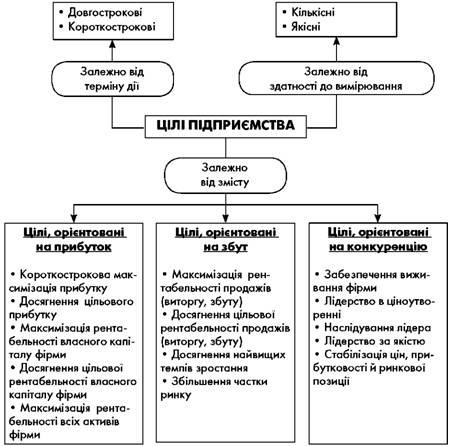

При розробленні цінової політики та її цілей перш за все треба враховувати цільову спрямованість самого підприємства. Класифікація цілей підприємства доволі широко розкривається у різних літературних джерелах та наведена на рис. 2.15.

Рис. 2.15. Цілі підприємства

Довгострокові цілі направлені на більш віддалену часову перспективу (понад 3-5 років), короткострокові - орієнтовані на найближчий період (до 1 року).

Кількісні цілі піддаються точному вимірюванню - досягнення певної величини прибутку, рентабельності (продажів, капіталу, собівартості), обсягу продажів, частки ринку та ін. Якісні цілі належать до соціального аспекту діяльності підприємства і включають формування ділового іміджу фірми, участь у заходах щодо охорони довкілля, спонсорство культурних, спортивних, освітніх програм та ін.

Найбільший інтерес являє класифікація цілей залежно від змісту. Для ефективної роботи підприємства найважливішим є правильність встановлення головної, перспективної мети, яка завжди, незалежно від зміни зовнішнього і внутрішнього середовища, залишатиметься орієнтиром для підприємства і реалізація якої призведе до "автоматичного" здійснення його другорядних цілей.

Більшість підприємств головною метою ціноутворення вважають прагнення до максимізації прибутку. Проте дедалі більше дослідників схиляються до думки, що максимізація прибутку насправді є завданням, похідним від мети більш глобального порядку - максимізації цінності фірми (ринкової вартості компанії), тобто тієї суми грошей, яку власники підприємства могли б отримати при продажі її активів за ринковими цінами. А досягнення цієї основної мети може потребувати від підприємства навіть тимчасового скорочення розмірів прибутку (наприклад, в період освоєння нових видів продукції чи захоплення нових ринкових ніш) заради того, щоб забезпечити собі стійкі перспективи і збільшення своєї цінності.

Разом із тим підприємства можуть ставити й інші цілі (іноді говорять про трансформацію глобальної мети у цілі більш конкретні), найпоширеніші з яких розглянемо далі, враховуючи їхнє віддзеркалення в політиці ціноутворення.

Цілі, орієнтовані на прибуток

Короткострокова максимізація прибутку - прагнення до отримання в конкретному періоді часу якнайбільшої абсолютної величини прибутку. Ця мета стосується короткострокової перспективи і може бути досягнута по-різному:

• шляхом підвищення ціни при збереженні чи збільшенні обсягу продажів;

• шляхом зниження ціни, але при зростанні обсягу продажів.

Для досягнення максимального прибутку треба оцінити поточні витрати і попит при різних рівнях цін, а потім обрати оптимальну ціну. Проблемою цього методу є точне визначення функцій попиту і витрат.

Досягнення цільового прибутку - прагнення до заданої абсолютної суми прибутку, яка, очевидно, є нижчою за теоретично досяжний максимум. Фірма віддає перевагу цільовому прибутку над його максимальним рівнем в різних випадках. Наприклад, надмірне завищення цін заради максимізації прибутку могло б погіршити співвідношення "ціна - якість" в порівнянні з товарами конкурентів. Або ж для фірм, що посідають монопольне становище, прагнення до максимального прибутку може обернутися введенням різного роду обмежувальних заходів з боку держави.

Максимізація рентабельності власного капіталу фірми - отримання найбільшої величини прибутку в розрахунку на кожну грошову одиницю тієї частини активів фірми, які є її власністю (загальна сума активів за винятком усіх зобов'язань).

Досягнення цільової рентабельності власного капіталу фірми - отримання заданої величини прибутку в розрахунку на кожну грошову одиницю власних активів фірми. Установка "цільова" рентабельність замість "максимальної" має під собою ту саму підставу, що й "цільовий" прибуток замість найбільшого його рівня.

Максимізація рентабельності усіх активів фірми означає найбільшу прибутковість активів, включаючи власні і позикові.

Досягнення цільової рентабельності усіх активів фірми - мета, аналогічна попередній, з тією різницею, що цільова рентабельність зазвичай буде нижча за максимальну.

Цілі, орієнтовані на конкуренцію

2.4. Класифікація факторів ціноутворення і методи їх аналізу

Ціноутворюючі фактори

Методи вивчення і аналізу ціноутворюючих факторів

2.5. СТРАТЕГІЇ ЦІНОУТВОРЕННЯ

Суть та види цінових стратегій

Вибір базової цінової стратегії

Підхід на основі співвідношення "сприйняття ціни покупцями - економічна цінність товару"

Підхід на основі співвідношення "ціна - якість"