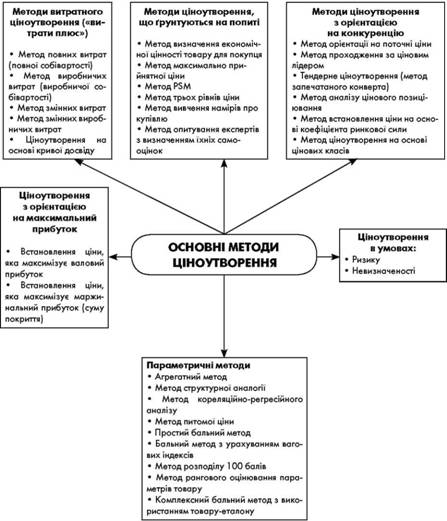

Метод ціноутворення - це конкретний спосіб, прийом, сукупність послідовних дій щодо визначення та обґрунтування ціни конкретного товару. Існує чимало методів ціноутворення (рис. 4.1). Їхнє розділення на групи є доволі умовним і залежить від того, який чинник домінує при визначенні ціни і, відповідно, з якого чинника розпочинається її обґрунтування. Наприклад, методи, що базуються на попиті, означають, що базову ціну товару встановлюють передусім на основі вивчення попиту споживачів, на витратах - на базі розрахунку середніх витрат, на конкуренції -з урахуванням цін конкурентів і т.д.

Отримана в результаті застосування будь-якого методу ціна не обов'язково є кінцевою, у багатьох випадках вона потребує додаткового коригування, зокрема до неї можуть бути застосовані інші методи ціноутворення. Інакше кажучи, така ціна є базисною, або базовою. Приміром, ціна, визначена на основі попиту, може бути скоригована за допомогою методів взаємозв'язаного ціноутворення та методів, що ґрунтуються на конкуренції. Крім того, її обов'язково потрібно зіставити з витратами і перевірити на прибутковість. Досить часто ціну визначають водночас кількома методами, а потім здійснюють вибір остаточної ціни.

Загалом застосування методів ціноутворення - процес дуже індивідуальний, який залежить від багатьох факторів (мети компанії, професіоналізму та інформованості менеджерів, ринкової ситуації тощо), тому в цій сфері формулювання будь-яких конкретних рекомендацій неможливе.

Рис. 4.1. Основні методи встановлення ціни

4.1. МЕТОДИ ВИТРАТНОГО ЦІНОУТВОРЕННЯ (МЕТОДИ "ВИТРАТИ ПЛЮС")

Сфера застосування витратних методів, їхні переваги і недоліки

Витратні методи ціноутворення

полягають в тому, що основою для визначення ціни є базові витрати на одиницю продукції, до яких додається надбавка -величина, що покриває невраховані витрати і прибуток. Через це їх часто називають "витрати плюс". Цими методами в ринковій системі господарювання визначають нижню межу ціни, відтак кінцева ринкова ціна може бути вище за неї.

Сферою застосування витратних методів є ситуації, де збут гарантований, наприклад, при ціноутворенні на такі товари:

• дорогу принципово нову, тобто унікальну продукцію;

• товари штучного виробництва (на замовлення);

• товари на держзамовлення (об'єкти ВПК, космічні дослідження, будівництво об'єктів, НДДКР та ін.);

• продукцію, для якої держава обмежує рівень рентабельності;

• продукцію підприємств-монополістів.

Витратне ціноутворення має і переваги, і недоліки (табл. 4.1).

Таблиця 4.1. Переваги і вади витратних методів

Переваги витратного ціноутворення | Недоліки витратного ціноутворення |

Спирається на реально доступні дані і не потребує досліджень ринку чи опитування покупців, а відтак рішення про ціни можна приймати швидко Не завжди у фірми є фахівці й менеджери, які володіють більш досконалими методами ціноутворення Витратне ціноутворення може бути загальноприйнятим в галузі, і тоді менеджери не вважають потрібним вдаватися до інших методів Витратні методи часто вважають найбільш обґрунтованими та справедливими серед всіх, бо вони базуються на ідеї про те, що "чесний виробник" повинен мати можливість відшкодувати свої витрати й отримати нормальний прибуток як винагороду за свої зусилля | Воно не забезпечує урахування умов формування попиту й економічної цінності товару, адже ціна визначаться виходячи із заданого обсягу продажів, хоча цей обсяг через згідно з законом попиту сам залежить від ціни Спирається на фактичні (бухгалтерські) витрати і не враховує альтернативних Використовує як основу визначення цін середні, а не граничні витрати |

Типи цін, розрахованих на основі витрат

Основою витратного ціноутворення є формування ціни як суми трьох елементів:

1) змінних витрат на виробництво одиниці товару;

2) середніх постійних витрат;

3) питомого прибутку.

Ціни, розраховані на основі витрат, називаються витратними. Виділяють 3 види таких цін, кожен з яких відповідає певній меті щодо покриття витрат і прибутковості - гранична ціна, ціна беззбитковості (технічна), цільова ціна.

Гранична ціна - це найнижча межа ціни, яка дорівнює змінним витратам на одиницю продукції. Її ще називають короткостроковою нижньою межею ціни.

Гранична ціна = Середні змінні витрати.

Компанія не може встановити ціну нижче граничної. Будь-яка ціна, що перевищує граничну, дає змогу отримати додаткові кошти для покриття постійних витрат і здобути прибуток. Граничну ціну використовують у виняткових випадках, наприклад:

• при отриманні особливих замовлень (для найпривабливіших клієнтів);

• при отриманні додаткового замовлення, якщо є недовантажені виробничі потужності.

Ціна беззбитковості (технічна ціна) повністю покриває усі витрати виробництва і реалізації конкретного обсягу продукції. Її визначають як величину повної собівартості продукції, що включає всі постійні й змінні витрати (або прямі і непрямі, або основні і накладні, або інші види, залежно від класифікації витрат, яку використовує підприємство). Ціна беззбитковості називається довгостроковою нижньою межею ціни.

Ціна беззбитковості = Повна собівартість.

Ціну беззбитковості розраховують тільки для певного обсягу продаж, відтак її не можна використовувати для інших обсягів. Тому ціну беззбитковості визначають для кожної з гіпотез про обсяги продаж окремо і застосовують для встановлення діапазону мінімальних цін.

Цільова ціна - ціна, яка дає змогу не тільки покрити витрати, а й отримати запланований прибуток. Розраховується в такий спосіб:

Цільова ціна = Базові витрати + Надбавка

При цьому підприємство самостійно обирає тип базових витрат, а надбавка складається з цільового прибутку і витрат, не включених до базових (далі розглядатимуться конкретні методи розрахунку цільової ціни). При цьому надбавка може бути розрахована двома способами - як власне надбавка до витрат чи як знижка з ціни (див. Розділ 2, п.2.1). Надалі при розгляді методики обчислення витратних цін обмежуватимемося в основному розрахунком надбавки до витрат, оскільки вона найбільшою мірою відображає суть методів "витрати плюс".

Розмір надбавки (знижки) визначають по-різному:

1) самостійно підприємством:

• у вигляді нормативу рентабельності (у відсотках до собівартості чи до кінцевої ціни);

• як середньогалузеву норма прибутку;

2) за договором з покупцем;

3) державою шляхом встановлення мінімальної норми рентабельності.

Як вже зазначалося, загальна формула ціни за принципом "витрати плюс" містить базові витрати і надбавку. Своєю чергою, надбавка визначається як відсоток до базових витрат, прийнятих для розрахунку ціни, і включає прибуток і невраховані витрати:

Надбавка на 1 од. (грн) = Цільовий прибуток на 1 од. + Витрати на 1 од., не включені до складу базових

Залежно від того, які витрати узято за базові, виділяють такі методи типу "витрати плюс":

1) метод повних витрат (повної собівартості);

2) метод виробничих витрат (виробничої собівартості);

3) метод змінних витрат;

4) метод змінних виробничих витрат.

Розглянемо їх по порядку на основі умовного прикладу виробника комп'ютерних моніторів компанії "Сільва", річні результати діяльності якої характеризуються даними табл. 4.2. Як видно, компанія визначає величину цільового прибутку виходячи з норми прибутковості інвестованого капіталу, яка для усіх проектів визначена на рівні 20%.

Таблиця 4.2. Показники компанії "Сільва" за 2010 р.

Обсяг виробництва, шт. | 200 |

Виробничі витрати, грн: - змінні - постійні | 60 000 45 000 |

Витрати на збут і управління (операційні), грн - змінні - постійні | 8 000 16 000 |

Інвестований капітал, грн | 145 000 |

Мінімальна прибутковість капіталу, % | 20 |

Цільовий прибуток, грн (0,2 • 145 000) | 29 000 |

Сфера застосування витратних методів, їхні переваги і недоліки

Метод повних витрат (повної собівартості)

Метод виробничих витрат (виробничої собівартості)

Метод змінних витрат

Ціноутворення для порівняння варіантів власного виробництва і закупівлі комплектуючих виробів

Метод змінних виробничих витрат

4.2. МЕТОДИ ЦІНОУТВОРЕННЯ, ЯКІ БАЗУЮТЬСЯ НА ПОПИТІ

Загальна характеристика методів

Метод визначення економічної цінності товару для покупця