Підприємство "Компас" випускає апаратуру для промислових споживачів і самостійно виробляє комплектуючі вироби для цієї

апаратури. На виготовлення однієї з деталей "N1" витрачається 200 грн змінних витрат і 80 грн постійних, отже, собівартість деталі становить 280 грн. До підприємства надходить пропозиція зі сторони про закупівлю деталей "N1" у іншого підприємства за ціною 240 грн за штуку. Ця ціна нижче за собівартість виробництва деталі "N1" на підприємстві "Компас". Чи варто прийняти підприємству цю пропозицію?

На перший погляд, це вигідна пропозиція, яку треба прийняти. Проте закупівля деталі "N1" замість її власного виробництва не змінить (або майже не змінить) величину постійних витрат підприємства. Інакше кажучи, сума постійних витрат залишиться константою і підлягатиме відшкодуванню в ціні готової апаратури. Отже, деталь "N1" враховуватиметься у вартості готової продукції як сума ціни купівлі та постійних витрат, що підлягають відшкодуванню, тобто 240 + 80 = 320 грн. Таким чином, пропоновану ціну купівлі треба зіставляти не з загальними, а зі змінними витратами підприємства на цю деталь. Відтак комерційну пропозицію треба відхилити.

ням операційних витрат на постійні ті змінні, при цьому для виробничих витрат це завдання може бути вирішене успішно. Формули ціни:

Ціна = Змінні виробничі витрати на 1 од. + Надбавка на 1 од.

Надбавка на 1 од. = Цільовий прибуток на 1 од. + Змінні виробничі витрати на 1од.

Відсоток Цільовий прибуток + Постійні вирюбничі витрати + Операційні витрати ю0 (%) надбавки Сукупні змінні виробничі витрати

В прикладі з підприємством "Сільва":

60 000

Змінні виробничі витрати на 1 од. =-= 300 грн

200

Метод змінних виробничих витрат

Метод змінних виробничих витрат є різновидом методу змінних витрат, а тому йому властиві схожі переваги й вади. Його використовують у випадках, якщо виникають складності з розділен-

29 000 + 45 000 + 8 000 + 16 000 98 000 Надбавка на 1 од. =-=-= 490 грн

200 200

98 000 490

Відсоток надбавки =-100 (%) = 163,33%%, або-100(%%) = 163,33%%

60 000 300

Ціна = 300 + 490 = 790 грн

В табл. 4.6 систематизовано визначені різними методами ціни підприємства "Сільва". Оскільки ми використовували для розрахунку цін одні й ті самі дані, були отримані однакові рівні ціни - 790 грн. Вочевидь, підприємство може використати будь-яку прийнятну для нього формулу націнки та ціни, а її вибір залежатиме від системи й підходу до обліку витрат, що склалися на підприємстві.

Таблиця 4.6. Зіставлення результатів витратного ціноутворення

Методи "витрати плюс" | Відсоток надбавки до витрат | Формула розрахунку ціни | Рівень ціни |

Метод повних витрат (повної собівартості) | 22,48% | Повні витрати + надбавка = 645 + 145 | 790 грн |

Метод виробничих витрат (виробничої собівартості) | 50,48% | Виробнича собівартість + надбавка = 525 + 265 | 790 грн |

Метод змінних витрат | 132,35% | Змінні витрати + надбавка = 340 + 450 | 790 грн |

Метод змінних виробничих витрат | 163,33% | Змінні виробничі витрати + надбавка = 300 + 490 | 790 грн |

В сер. ХХ ст. було виявлено, що в галузях з високою часткою ручної праці, тобто де додана вартість (різниця між ціною реалізації і матеріальними витратами) становить значну частку сумарних витрат, є змога зниження витрат у міру накопичення досвіду виробництва товару. Це зумовлено процесом досвіду, в результаті якого

Ціноутворення на основі кривої досвіду підвищується продуктивність праці за рахунок спеціалізації, підвищення ефективності використання праці, устаткування, сировини, застосування технологічних інновацій та ін.

Закономірність зміни витрат залежно від кількості виробів, створених з моменту початку виробництва товару, була у 1925 р. помічена американським інженером Т.П. Райтом, начальником авіабази, на якій відбувалося складання літаків. Спостерігаючи за процесом складання, Райт виявив, що при збільшенні виробництва літаків час, необхідний для складання кожного наступного літака, скорочується. Темп скорочення становив близько 20% величини середніх кумулятивних витрат на літак (виведеної в середньому на всі літаки, що вже зійшли з конвеєра) кожного разу, коли кількість складених літаків подвоювалася. Тож якщо середні витрати в розрахунку на один літак при виробництві 4 літаків були, наприклад, 1 млн. дол., то ці питомі витрати впали б до 800 тис. дол. після того, як було виготовлено 8 літаків, і до 640 тис. дол. в результаті виробництва 16 літаків.

Нині такий ефект відомий як закон досвіду (навчання} середні і граничні витрати на отримання доданої вартості на одиницю продукції зменшуються на фіксований відсоток при кожному подвоєнні обсягу виробництва. Варто наголосити, що економія витрат стосується тільки тих витрат, які пов'язані з отриманням доданої вартості, тобто перебувають під контролем фірми (складання, обробка, збут, сервіс та ін.). Спочатку цей ефект був помічений на прикладі трудових витрат, але нині менеджери простежують закон досвіду і на таких видах витрат, як витрати на маркетинг, розподіл й обслуговування клієнтів. Саме це ширше розуміння і вкладається зараз в концепцію досвіду.

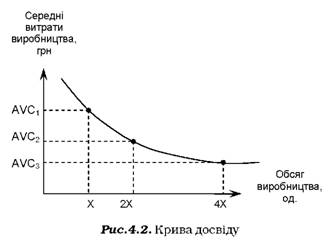

Графічна ілюстрація закону досвіду представлена кривою досвіду, яку будують на основі двох параметрів - кумулятивного випуску продукції і середніх витрат на її виробництво (рис. 4.2). Вона описує можливу динаміку середніх кумулятивних витрат впродовж всього терміну виробництва продукту і всього його сукупного виробництва.

Чому знижуються середні і граничні витрати виробництва? Фахівці відзначають такі причини [44, с.231]:

• виконання певного завдання перші кілька разів забирає в робочих більше часу, а коли вони стають компетентнішими, швидкість їхньої роботи зростає;

• менеджери вчаться ефективніше планувати всі стадії виробничого процесу - від закупівлі матеріалів до організації власне виробництва;

• інженери, які спочатку намагаються у всьому дотримуватися проекту, набувають достатнього досвіду, щоб допускати певні відхилення від нього, які зменшують витрати без погіршення якості продукції. Більш якісні та спеціалізовані інструменти, поряд із вдалою організацією територій та приміщень заводу, також сприяють зниженню витрат;

• постачальники матеріалів вчаться ефективніше обробляти матеріали, що сприяє зниженню вартості купівлі сировини й матеріалів.

Отже, фірма "навчається" у міру того, як випускає більше продукції, тим самим реалізовуючи відомий принцип: "чим більше ви щось робите, тим краще ви це робите".

Математично закон досвіду (досвіду) виражається рівнянням:

У = рХч ,

де У - кумулятивні середні витрати на виробництво одного виробу;

Х - кумулятивна кількість випущених виробів;

р - витрати, потрібні для виробництва першого виробу;

q - коефіцієнт досвіду.

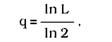

Коефіцієнт досвіду виражає еластичність питомих витрат, тобто швидкість їхнього змінювання порівняно з початковим рівнем. Значення q розраховується таким чином:

де Ь - відсоток досвіду.

При визначенні відсотка досвіду зазвичай виходять з подвоєння виробництва. Так, якщо компанія виявила, що при подвоєнні випуску її питомі витрати знижуються на 20% від середніх кумулятивних витрат попередньої партії, то це означає, що індекс зростання витрат становить 0,8, що можна назвати 80%-м ефектом досвіду. По суті, він виражає міру нахилу кривої досвіду. Чим нижче величина відсотка досвіду Ь, тим більше абсолютна величина q та, відповідно, ефект досвіду, і тим крутіше спускається крива досвіду. При нульовій еластичності витрат ефекту досвіду немає.

Як показує практика, витрати зазвичай відхиляються від 10 до 60% при кожному подвоєнні досвіду фірми у виробництві і продажах. В табл. 4.7 представлені значення нахилу кривої досвіду для різних значень коефіцієнта досвіду.

Таблиця 4.7. Залежність нахилу кривої від рівня досвіду

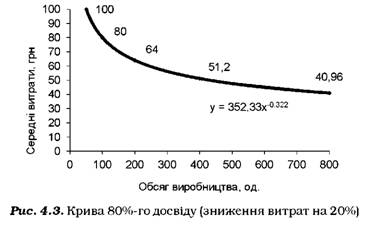

Наприклад, при подвоєнні продукції й еластичності витрат -0,322 витрати дорівнюють 80% їхнього попереднього значення (значний ефект досвіду), при нульовій еластичності - 100% (нульовий ефект досвіду). Від відсотка досвіду переходять до розрахунку зменшення питомих витрат за формулою (100 - Ь)%. Так, в нашому випадку собівартість продукції скорочуватиметься на 100 - 80 = 20% кожного разу при подвоєнні випуску. Звідси можна зробити висновок, що собівартість 100-ї одиниці становитиме 80% собівартості 50-ї, а вартість 200-ї сягне 80% від 100-ї. Тоді якщо витрати на 50-ту одиницю дорівнюють 100 грн, то на соту - 80 грн, двохсоту - 64 грн (80 • (1 - 0,2)) і т.д. Графік такої кривої досвіду зображено на рис. 4.3.

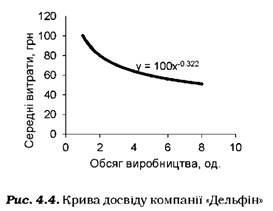

Приклад 4.3

Припустімо, що ефект досвіду компанії "Дельфін" дорівнює 80%. Тоді при подвоєнні кількості послідовно випущених виробів з Х до 2Х середні кумулятивні витрати часу на виробництво одного виробу під номером 2Х становитимуть 80% кумулятивних середніх витрат часу на виробництво виробу з номером X, тобто знижуватимуться на 20% (табл. 4.8).

Для ефекту досвіду 80% отримуємо: я = -0,2231 : 0,6931 = -0,3219. Тоді рівняння кривої досвіду має вигляд У = 100 • Х-0,3219 . Відповідна йому крива досвіду зображена на рис. 4.4.

Наприклад, для третьої тисячі виробів (X = 3 тис. од.) при р = 100 і я = -0,3219 отримуємо:

У= 100 • 3-0,3219 = 70,21 тис. грн.

Відповідно, кумулятивний загальний час виробництва для Х = 3 тис. од. дорівнює 70,21 • 3 = 210,63 тис. грн.

Індивідуальний час виробництва одного виробу в графі 4 розраховують на основі даних графи 2. Наприклад, індивідуальні витрати виробництва в обсязі 50,63 грн для третьої тисячі виробів визначають як різницю між сумарними витратами на виробництво трьох тисяч виробів (210,63 тис. грн) і сумарними витратами на виробництво двох тисяч виробів (160,00 тис. грн).

Іноді криву досвіду будують на основі відносної зміни витрат по рокам випуску продукції, починаючи з першого. Тоді на осі абсцис відкладають роки, а на осі ординат - середні кумулятивні витрати однорідної за конструкцією і технологією виготовлення продукції у відносних величинах (перший рік приймають за 100%). В такій формі зручніше здійснювати стратегічне планування на потрібні терміни.

Таблиця 4.8. Розрахунок кумулятивних витрат

Крива досвіду успішно використовується менеджерами в питаннях ціноутворення і для прогнозування витрат, і для проведення політики зниження цін. Щодо впровадження знижок, то головна ідея полягає в тому, щоб на тих ринках, де висока еластичність попиту за цінами, запропонувати ще нижчі ціни, ґрунтуючись на щораз більшому досвіді. При цьому у багатьох випадках ефекту досвіду передує ефект масштабу: спочатку фірма завойовує ринок, використовуючи ефект масштабу, а потім процес зниження витрат додатково посилюється ефектом досвіду (рис. 4.5). Ці ефекти, незважаючи на те, що вони дають однаковий результат у вигляді зниження витрат, все ж відрізняються за суттю: ефект масштабу викликають особливості поведінки в часі постійних витрат, а ефект досвіду - особливості сприйняття досвіду менеджерами і працівниками компанії. Інакше кажучи, якщо діє економія від масштабу, то для зниження витрат треба виробляти товари великими партіями, а якщо ефект досвіду - то варто планувати сам процес виробництва незалежно від розміру партій.

Яким чином за допомогою моделі кривої досвіду здійснювати політику агресивного зниження цін? Звернімося до прикладу компанії "Дельфін", для зручності інтегрувавши необхідні дані в нову таблицю (табл. 4.9). Легко побачити, що можна встановити знижені ціни на кожну наступну партію продукції. Так, виробництво останніх 8 тис. од. продукції коштуватиме (655,36 - 409,6) = 245,76 тис. грн, тому витрати на одиницю становитимуть лише 245,76 : 8 = 30,72 грн проти 100 на першому виробі. Таким чином, стає можливим обґрунтування шкали ступінчастого зниження цін у міру зростання масштабів виробництва.

Рис. 4.5. Ефект масштабу і ефект досвіду

Таблиця 4.9. Обґрунтування стратегії зниження цін за даними ефекту досвіду

Кумулятивна | Кумулятивна | Нижні межі |

кількість виробів, | загальна величина | цін для партії |

тис. од. | витрат, тис. грн | товару, грн |

1 | 100 | 100 |

2 | 160 | (160 - 100) : 1 = 60 |

4 | 256 | (256 - 160) : 2 = 48 |

8 | 409,60 | (409,6 - 256) : 4 = 38,4 |

16 | 655,36 | (655,36 - 409,6) 8 = 30,72 |

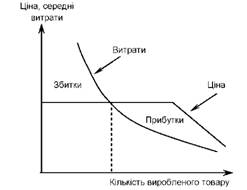

Якщо від логіки управління витратами за кривою досвіду перейти до власне ціноутворення, то можна таку модель витратного ціноутворення описати схемою, представленою на рис. 4.6. Спочатку фірма йде на великий ризик, виводячи на ринок товар за ціною, меншою, ніж витрати його виробництва, тобто продажі починаються зі збитку. Чому? Ідея полягає в тому, щоб низькою стартовою ціною створити значний попит на товар, що дасть змогу швидко збільшити кількість виготовлених товарів і за рахунок кривої досвіду так само швидко знизити собівартість, поки не буде досягнута точка беззбитковості. А з часом можна навіть вдатися до зниження ціни, оскільки щораз менші завдяки ефектові досвіду витрати забезпечать достатній запас прибутку.

Рис. 4.6. Стратегія ціноутворення на основі кривої досвіду

Слід наголосити, що ефект досвіду далеко не завжди проявляється автоматично, без будь-яких зусиль з боку менеджерів чи персоналу. Криві досвіду залежать від кваліфікації менеджерів фірми в управлінні витратами і їхньої готовності постійно шукати можливості здешевлення виробництва. Щоб активізувати в своїй компанії ефект кривої досвіду, менеджери повинні жорстко контролювати процес виробництва і, перш за все, впровадити нормування витрат виробництва, домагатися їхнього дотримання і постійно переглядати нормативи у міру зростання кваліфікації персоналу.

Ефект досвіду залежить не тільки від нахилу однойменної кривої для конкретної фірми, а й від швидкості, з якою вона набуває досвіду, а вона тим більша, чим вище темпи зростання тієї чи іншої галузі (сектору). Так, ефект досвіду може призвести до більших відмінностей у витратах фірм однакового розміру, якщо вони різною мірою реалізували свій потенціал досвіду, вкладаючи кошти в зростання продуктивності праці.

Приклад 4.4

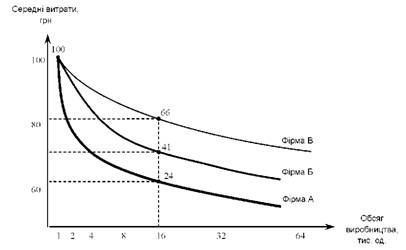

Є дані про витрати і випуск продукції в певній галузі (табл. 4.10). Припустімо, що компанії А і Б спочатку використовують однакову технологію і мають однаковий ефект досвіду - 70%. Фірма А перебуває на стадії першого подвоєння випуску, Б - четвертого, їхні середні витрати становлять 70 грн і 24 грн, відповідно. В цих умовах фірмі А буде важко подолати розрив, оскільки для цього потрібно збільшити частку ринку.

Тепер припустімо, що фірми А і В мають досвід, який відповідає однаковому 4-кратному подвоєнню, проте нахил кривої у них різний (А - 70%, В -90%), то можна констатувати, що фірма А краще використала процес досвіду, тому її витрати знизилися до 24 грн. Щодо фірми В, то її середні витрати дорівнюють 66 грн, тому для неї досить важко подолати розрив між фірмами.

Таблиця 4.10. Зіставлення вигод від міри реалізації ефекту досвіду

Сумарні обсяги продажу, тис. од. | Кількість подвоєнь випуску | Середні витрати виходячи з нахилу кривої досвіду, грн | ||

Фірма А 70% | Фірма Б 80% | Фірма В 90% | ||

1 2 | 1 | 100 70 | 100 80 | 100 90 |

4 | 2 | 49 | 64 | 81 |

8 | 3 | 34 | 51 | 73 |

16 | 4 | 24 | 41 | 66 |

32 | 5 | 17 | 33 | 59 |

64 | 6 | 12 | 26 | 48 |

Співвідношення між фірмами відображає рис. 4.7.

Таким чином, фірма, що націлена на розширення й розвиток, прагнутиме якнайшвидше спуститися вниз уздовж кривої досвіду, щоб отримати конкурентну перевагу і збільшити ринкову частку.

Рис. 4.7. Вигоди від ступеня реалізації ефекту досвіду

Загальна характеристика методів

Метод визначення економічної цінності товару для покупця

Метод максимально прийнятної ціни

Метод PSM

Метод трьох рівнів ціни

Метод вивчення намірів про купівлю

Метод опитування експертів з визначенням їхніх самооцінок

4.3. ПАРАМЕТРИЧНІ МЕТОДИ ЦІНОУТВОРЕННЯ

Загальна характеристика параметричних методів