Якщо підприємство змінює ціни й розраховує на нарощування обсягів збуту, то воно стикається з потребою освоювати нове виробниче устаткування, щоб забезпечити виробництво потрібної кількості товарів. Перш за все це стосується ситуації зниження ціни: при еластичному попиті ринок готовий поглинути набагато більшу кількість продукції, і підприємство повинне купувати нові верстати або агрегати. Це вимагає різкого зростання постійних витрат, і природно, постає питання про терміни їхньої окупності. Розглянемо, як здійснюють такий аналіз.

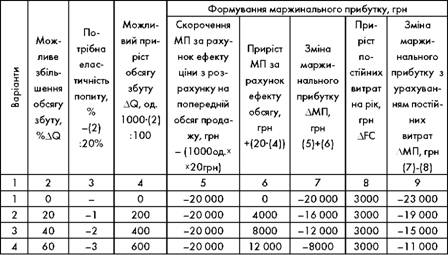

Як ми пам'ятаємо, наше підприємство придбало нове виробниче обладнання - установку за ціною 15 000 грн, що вимагає річного відшкодування постійних витрат в сумі 3 000 грн. Додамо таке обмеження: установка дозволить виготовляти додатково 1500 од. продукції, тож для більшого приросту потрібно купити іншу установку. Раніше ми розрахували, що беззбитковий приріст продажу при зниженні ціни на 20% має становити 1000 од. продукції. Ринок розвивається дуже динамічно, і маркетологи прогнозують приріст збуту до 160% (при самому кращому сценарії), тобто на 1600 од. Враховуючи ці дані, складемо табл. 5.13. В цій таблиці додатково враховані витрати на амортизацію установки в річному розмірі 3000 грн. Проте для 9-го варіанту, за якого приріст виробництва 1600 од. не може бути забезпечений однією установкою, потрібно придбати другу, що й відбилося на величині ДРЄ. Разом з тим саме цей варіант виявився найприбутковішим - маржинальний прибуток досяг 6000 грн Це стало можливим завдяки надзвичайно сильному прояву ефекту обсягу - у розмірі 32 000 грн.

Таблиця 5.13. Розрахунок маржинального прибутку при зниженні цін і зміні постійних витрат

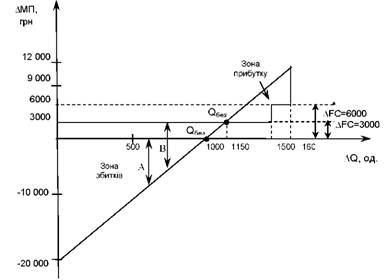

Графічна ілюстрація представлена на рис. 5.20, де показано дві точки беззбиткового приросту продажу - 9без1 і 9без2. Перша точка представляє ситуацію, розглянуту вище, коли знижується ціна, а додаткових постійних витрат не передбачено (значення ДМП з 7-го стовпця). Тоді лінія приросту маржинального прибутку перетинає ось кількості в значенні 1000 од. Стрілка А показує збиток для цієї ситуації. Але оскільки у фірми з'являються ще й річні витрати на придбання установки у розмірі 3000 грн, які теж потрібно покрити, то точка Р,без1 зміщується праворуч і переходить в точку 9без2. Її координати також були розраховані вище - (1150 од.; 3000 грн). Стрілка В показує нові величини скорочення маржинального прибутку.

Далі звертаємо увагу на те, що коли фірма досягає приросту виробництва 1500 од., вона придбає нову установку і тим самим подвоює постійні витрати - до 6000 грн на рік. Потреба їхнього відшкодування пояснює "перелом" в зоні прибутку. Якщо підприємство вважатиме за доцільне придбати інші установки, то в цій зоні з'являться додаткові переломи (цей випадок розглядається далі).

Тепер проведемо аналіз прирістної беззбитковості для більш складної ситуації - якщо підприємство змінює одночасно кілька видів постійних витрат, причому ці зміні неоднакові й нерівномірні.

Припустімо, що наша фірма як і раніше має за мету завоювання максимальної частки ринку і для цього знижує ціну на 20%. Маркетологи компанії виявили значний незадоволений попит при цій ціні, проте виробничих потужностей підприємства недостатньо, щоб його повністю задовольнити. Поточний обсяг випуску -1000 од., для кожної наступної партії у 500 од. потрібно купувати нову виробничу установку, щорічні витрати з обслуговування якої разом з амортизацією становлять 3000 грн. Крім того, виявлено, що після досягнення обсягу випуску 600 од. потрібно залучити позикові кошти на придбання додаткових матеріалів і сировини. Витрати з обслуговування кредиту - 500 грн щорічно.

Рис. 5.20. Графік варіантів зміни МП при зниженні ціни і зміні постійних витрат

При проведенні фінансового аналізу цієї задачі виконаємо поетапні розрахунки.

Етап 1. Розрахунок приросту обсягу продажу, потрібного для збереження маржинального прибутку з урахуванням тільки зниження ціни. Цей розрахунок ми вже проводили, і приріст обсягу продажу виявився на рівні 100%, або 1000 додаткових одиниць продукції.

Етап 2. Розрахунок додаткового приросту обсягу продажу, потрібного для збереження маржинального прибутку з урахуванням зниження ціни та першої зміни постійних витрат (купівлі однієї установки). Цей розрахунок також вже отримано, й обсяг продажу становив 15%, або 150 од. Разом сумарний беззбитковий приріст продажу становить, таким чином, 115%.

Етап 3. Розрахунок додаткового приросту обсягу продажу, потрібного для збереження маржинального прибутку з урахуванням:

1) зниження ціни;

2) першої зміни постійних витрат (купівлі однієї установки);

3) другої зміни постійних витрат (обслуговування кредиту).

Оскільки перші два пункти у нас вже розраховано (це 115% приросту випуску), то достатньо обчислити, скільки потрібно виготовити продукції понад нього, щоб покрити постійні витрати за кредитом.

Скористаймося відповідною формулою:

РС 500

Дд =-100 =-100 = 2,5%

(Р - ЛУС) • д (80 - 60) -1000

нов > ^перв >

Разом сумарний беззбитковий приріст продажу дорівнює: 115% + 2,5% = 117,5%, або 1175 од.

Етап 4. Розрахунок додаткового приросту обсягу продажу, потрібного для збереження маржинального прибутку з урахуванням:

1) зниження ціни;

2) першої зміни постійних витрат (купівлі однієї установки);

3) другої зміни постійних витрат (обслуговування кредиту);

4) третьої зміни постійних витрат (купівлі другої установки і зростання витрат на оренду).

Оскільки перші три пункти у нас вже розраховано (це 117,5% приросту випуску), то треба обчислити, скільки потрібно виготовити продукції понад нього, щоб покрити постійні витрати на другу установку й оренду. Ці види витрат виникають одночасно, тому розраховуємо їх також одночасно:

РС 3000 + 8000

Дд =-100 =-100 = 55%

(Р - ЛУС) • д (80 - 60) -1000

нов перв

Разом сумарний беззбитковий приріст продажу дорівнює: 117,5% + 55% = 172,5%, або 1725 од.

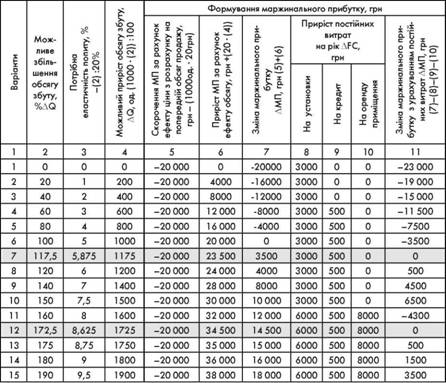

Таким чином, при зміні кількох видів постійних витрат з'являється кілька точок беззбиткового приросту продажу. При виконанні багатоваріантного аналізу цінових рішень їхній розрахунок допомагає нам позначити "переломи" в маржинальному прибутку (збитках), що чітко видно в табл. 5.14(варіанти 7 і 12).

Таблиця 5.14. Багатоваріантний аналіз цінових рішень

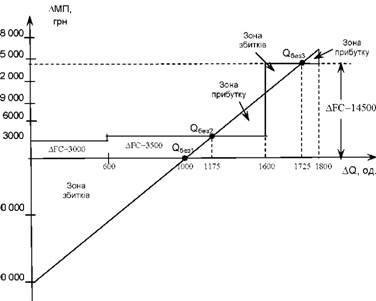

На основі табличних розрахунків побудуємо графік (рис. 5.21). На ньому позначено три точки прирістной беззбитковості. 9без1 -точка, при якій компанія зберігає маржинальний прибуток після зниження ціни. Друга точка 0,без2 показує приріст продажів, якого треба добитися при зниженні ціни на 20% для покриття при-рістних постійних витрат на придбання однієї установки і сплату відсотків за кредит в загальній сумі 3500 грн. Після її досягнення компанія починає отримувати прирістний маржинальний прибуток, і це триває доти, доки вона не здійснює наступне капіталовкладення - в нову установку і на оренду приміщення. Відтоді на деякий час вона входить в зону збитків. Нарешті, третя точка 9без3 ілюструє обсяг збуту, потрібний для покриття всіх додаткових постійних витрат і компенсації зниження ціни. Після її досягнення, якщо це дозволить попит, компанія знову починає отримувати прибуток.

Рис. 5.21. Графік варіантів зміни МП при зниженні ціни і зміні постійних витрат

Таким чином, важливо розуміти, що критичних точок приросту продажу може бути кілька. Підприємство повинне (або може) згоджуватися на приріст постійних витрат лише за умови, якщо є вагомі підстави очікувати зростання продажу понад ці критичні точки.

Крім того, потрібно оцінювати, чи буде подальше збільшення продажу досить значущим для того, щоб отримати додатковий приріст маржинального прибутку. Так, в нашому прикладі цю проблему ілюструє двоїстість зони, розташованої між точками дбез1 і дбез2. Наприклад, зростання в діапазоні 117,5-150% призводить до приросту прибутку. Але якщо фірма вдасться до розширення виробничих потужностей, а зростання продажу виявиться в діапазоні 150-172,5%, то це розширення потужностей стане невигідним.

Воно окупиться лише в тому разі, якщо приріст продажу потрапить в діапазон вище 172,5%.

І нарешті, при виборі того чи іншого варіанту вкрай важливо спиратися на дані про попит і постійно перевіряти, наскільки реальним є передбачуване зростання збуту за конкретної ціні. Власне, саме від цього і залежить ухвалення цінового рішення.

РОЗДІЛ 6. ВСТАНОВЛЕННЯ ЦІН НА ВЗАЄМОПОВ'ЯЗАНІ ТОВАРИ І НЕЛІНІЙНЕ ЦІНОУТВОРЕННЯ

6.1. ФОРМИ ВЗАЄМОЗАЛЕЖНОСТІ ТОВАРІВ

6.2. ЗАГАЛЬНІ УМОВИ ТА ЦІЛІ ВСТАНОВЛЕННЯ ЦІН НА ВЗАЄМОЗАМІННІ ТОВАРИ (ДИФЕРЕНЦІАЦІЯ ЦІН)

6.3. МЕТОД ЦІНОВИХ ЛІНІЙ

6.4. ЕКОНОМІЧНЕ ОБҐРУНТУВАННЯ ДИФЕРЕНЦІАЦІЇ ЦІН: ДВА ПРИКЛАДИ

Приклад з готелем

Приклад з дискотекою

6.5. ВСТАНОВЛЕННЯ ЦІНИ НА ВЗАЄМОДОПОВНЮВАЛЬНІ ТОВАРИ

Встановлення ціни з урахуванням доповнювального товару