На сучасному етапі виробники дедалі частіше вдаються до практики лінійного ціноутворення - модифікації встановленої ними початкової ціни товару, використовуючи складні системи цінових знижок. Знижки розглядаються як засіб тонкого управління політикою цін і виступають однією з форм диференціації цін. Цінність системи знижок є особливо високою для тих виробників, які дотримуються моделі витратного ціноутворення, оскільки знижки дають змогу певною мірою компенсувати "неринковість" витратних цін і створити достатньо гнучку комерційну пропозицію.

Знижки з цін використовують і виробники, і торгівля. Виробник надає знижки в тих випадках, якщо торгівля виконує для нього роботу, пов'язану з просуванням товару до кінцевого споживача. Нерідко знижки для учасників каналів збуту бувають важливішими за ціни, за якими вони реалізують товари своїм покупцям.

Серед недоліків нелінійного ціноутворення варто зазначити:

• часткову втрату керівництвом фірми контролю над рівнями своїх цін внаслідок того, що процес уторгування передається в руки продавців і дилерів;

• уповільнення процесу збуту товарів через витрати часу на процес уторгування;

• ймовірність виникнення незадоволення з боку деяких клієнтів, якщо вони дізнаються, що хтось зміг купити той самий товар дешевше;

• небезпека надмірно завзятого надання знижок продавцями заради залучення покупців за будь-яку ціну, особливо якщо обсяг продажу є основою системи преміювання.

Широке розповсюдження ціноутворення зі знижками менеджери пояснюють по-різному. Одні виправдовують надання знижок економією транспортних і складських витрат продавця, яка має місце при появі значних замовлень, що їх стимулюють знижки. Інші доводять, що в прагненні утримати бажаних покупців, які просто вимагають знижок, фірми змушені йти на поступки. Треті копіюють знижкову практику конкурентів, посилаючись на конкурентну взаємозалежність. Четверті вважають, що пільгова плата відображає необхідність підтримання виробничої інфраструктури, яка потребує значних постійних витрат (особливо яскраво це проявляється у сфері обслуговування, де висока частка цих витрат у постачальника послуг трансформується на постійний елемент плати у покупця - наприклад, абонплата для користувачів телефонного зв'язку чи фіксований тариф "за з'єднання").

Безумовно, всі ці причини мають місце, але всі вони є захисними, а відтак пасивними стратегіями щодо особливих покупців чи конкурентів. Разом з тим нелінійне ціноутворення може і повинно бути застосовне як спосіб активного ціноутворення з метою адаптації цін і збільшення прибутку. Ця теза висловлена Р.Доланом і Г.Саймоном [19, с.188], які з економічних позицій обґрунтовують доцільність нелінійного ціноутворення. Вони стверджують, що за нелінійного ціноутворення однакова структура цін розповсюджується на всіх, але у зв'язку з неоднаковими обсягами купівель середня ціна у різних покупців коливається. Це і є джерелом значної частини додаткового прибутку компанії.

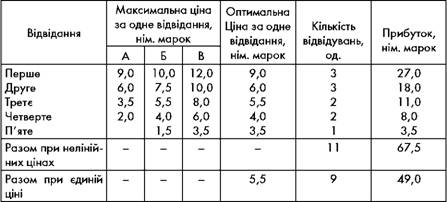

Готовність покупця платити у міру збільшення обсягу купівлі містить в собі значний потенціал адаптації цін на основі нелінійної структури. На підтвердження, Р.Долан і Г.Саймон розглядають приклад з відвідинами кінотеатру в Бонні [19]. Цей кінотеатр пропонує знижки за друге, третє і т.д. відвідання упродовж одного місяця. Кількість відвідань реєструють за допомогою картки, яка видається при перших відвідинах. Картка чинна впродовж місяця. Розглядається троє осіб - А, Б і В, які вважаються репрезентативними і готові сплатити за перше, друге і подальші відвідання кінотеатру, як це показано в табл. 6.16.

Один з варіантів цінової поведінки дирекції кінотеатру - встановити єдину ціну за відвідання (лінійне ціноутворення). А оскільки граничні витрати з розрахунку на одне відвідання, по суті, дорівнюють нулю, ми виходитимемо з припущення, що дирекція прагне максимізувати виторг від продажу квитків. При значеннях, вказаних в табл. 6.16, ціна 12 марок означає тільки одне відвідання (споживачем В) і виторг в 12 марок.

Таблиця 6.16. Нелінійне ціноутворення при трьох неоднакових споживачах (випадок з відвідуваннями кінотеатру)

Наприклад, при ціні 10 марок споживач В відвідає кінотеатр двічі, а Б - один раз, і виторг становитиме 30 марок (3 -10). Розглянувши всі альтернативні ціни, переконуємося, що 5,50 марок - це оптимальна єдина ціна, що забезпечує 9 відвідувань (4 - В, 3 - Б і 2 - А) і виторг (прибуток) на рівні 49 марок.

В рамках нелінійного ціноутворення ми вчиняємо інакше і встановлюємо ціну для кожного відвідування так, щоб ціна мак-симізувала прибуток. Мова йде про метод "цінових точок". За перші відвідання можна призначити 12 марок, і квиток купить тільки клієнт В, а виторг становитиме ті самі 12 марок; за ціною 10 марок квитки куплять В і Б, а виторг дорівнюватиме 20 маркам; за ціною 9 марок квитки куплять В, Б і А, що принесе 27 марок. Отже, для перших відвідувань оптимальною ціною є 9 марок. Аналогічно, можна отримати оптимальні ціни для кожного з подальших від-віддувань: 6 марок для других відвідувань; 5,50 - для третіх і т.д. У табл. 6.16 показані відповідні цифри і те, що завдяки оптимальним нелінійним цінам ми виходимо на 11 відвідувань і загальний прибуток 67,50 марок, - ця цифра перевищує прибуток при оптимальній ціні (49 марок) на 37,8%! Причина такої значної різниці зрозуміла з рис. 6.11.

На ньому площа "трикутника" під зовнішньою ступінчастою кривою (кривою попиту) відображає потенційний прибуток. За єдиної ціни прибуток - це заштрихований прямокутник зі сторонами 5,50 марок і 9 відвідинами. За допомогою нелінійного ціноутворення ми поступово наближаємося до площі трикутника, нарощуючи прибуток. Оскільки покупці неоднорідні, отримати площу всього трикутника неможливо, навіть на основі нелінійного ціноутворення.

Рис. 6.11. Зіставлення нелінійних і єдиних цін

Отже, ми показали, що нелінійне ціноутворення здатне істотно збільшити прибуток. Причому чим точніше "налаштування" нелінійних цін, тим ближче компанія до отримання потенційного прибутку: теоретично (!) чим складніше система цін, тим краще.

Далі розглянемо особливості нарахування основних видів знижок - за кількість товару, яких розрізняють 2 види - прості (неку-мулятивні) і накопичувальні (кумулятивні).

Прості (некумулятивні) знижки за великий обсяг партії

Накопичувальні (кумулятивні) знижки

СПИСОК ЛІТЕРАТУРИ