Знижки за кількість придбаного товару - зниження базової ціни продажу, яке гарантується покупцеві, якщо він придбає партію товару в обсязі, більшому за певну величину.

Базою для розрахунку знижок за великий обсяг закупівель може бути:

• натуральна величина купівлі (кількість одиниць товару, його обсяг та ін.);

• вартість купівлі в грошовому вираженні.

Сама величина знижки також може бути виражена одним з трьох способів:

1) у вигляді відсотка від величини базової ціни;

2) у вигляді кількості одиниць (обсягу) товару, який може бути отриманий безкоштовно чи за зниженою ціною;

3) у вигляді суми, яка може бути повернена покупцеві чи зарахована в рахунок оплати ним наступних партій товару.

На перший погляд здається, що знижка за кількість не дає приросту прибутку, адже вона формується саме за рахунок прибутку виробника. Тобто жодної фінансової вигоди, окрім зростання обсягу продажу й виторгу, виробник від використання знижок за кількість не отримує. Проте це не так. Економічним обґрунтуванням знижок за кількість є ефект масштабу, який виникає за рахунок зниження ціни й зростання обсягів виробництва.

Розглянемо тепер різні види знижок за кількість, які відрізняються механізмами формування.

Прості (некумулятивні) знижки за великий обсяг партії

Прості знижки за обсяг разової закупівлі спонукають покупців до придбання якомога більших за обсягом партій товарів. Економічний зиск продавця полягає в тому, що збільшення обсягу партій дає змогу добитися економії витрат на організацію продажу, зберігання, оброблення документації і особливо транспортування. Тому верхньою межею таких знижок виступає сума економії, що її може отримати фірма-продавець при збільшенні обсягу постачання.

Прості знижки є двох різновидів - лінійні й спадні. Лінійні знижки передбачають, що норматив знижки (знижка, виражена у відсотках) є незмінним, а її величина в грошових одиницях зростає.

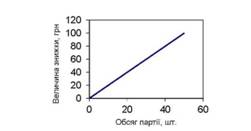

Приклад 6.1

Фірма на будь-який обсяг разової купівлі надає просту знижку 10%. Наприклад, при прейскурантній ціні 20 грн за 1 шт. товару розрахунок знижки і її графічне представлення може виглядати так, як це показано в табл. 6.17 і на рис. 6.12.

Таблиця 6.17. Приклад простих лінійних знижок

Разовий об- сяг придбаної партії товару, шт. | Норматив знижки з прейску- рантної ціни, % | Величина знижки з прейскурантної ціни, грн | Величина знижки на партію товару, грн | Зростання величини знижки, грн |

10 | 10 | 20 • 0,1 = 2 | 10•2 = 20 | 20 |

20 | 10 | 20 • 0,1 = 2 | 20 • 2 = 40 | 20 |

30 | 10 | 20 • 0,1 = 2 | 30•2 = 60 | 20 |

40 | 10 | 20 • 0,1 = 2 | 40•2 = 80 | 20 |

50 | 10 | 20 • 0,1 = 2 | 50•2= 100 | 20 |

Рис. 6.12. Графік простої лінійної знижки

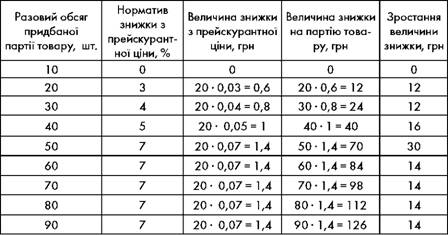

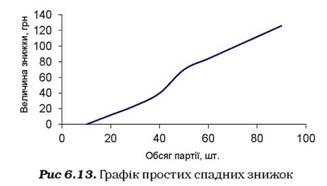

Спадні знижки передбачають, що норматив знижки підвищується у міру зростання кількості товару, що купується, проте до певної межі. Внаслідок цього величина знижки в грошових одиницях зростає, причому спочатку швидшими темпами, а потім сповільнюється.

Приклад 6.2

Прейскурантна ціна товару 20 грн, схема надання знижок показана в табл. 6.18. Здійснімо розрахунок величини знижки і побудуємо графік (табл. 6.19 і рис. 6.13). Як видно з табл. 6.19, у міру збільшення обсягу партії товару, що купується, величина знижки для покупця зростає, проте її швидкість не змінюється.

Таблиця 6.18. Приклад схеми простих спадних знижок

Обсяг партії, шт. | Норматив знижки з прейскурантної ціни, % |

1 - 10 | 0 |

11- 20 | 3 |

21 - 30 | 4 |

31 - 40 | 5 |

Більше 40 | 7 |

Таблиця 6.19. Розрахунок простих спадних знижок

Величина мінімальної партії закупівлі, за якої покупці отримують право на знижку, повинна визначатися не випадковим чином, а з використанням формул розрахунку беззбитковості цінових рішень (Розділ 5). Для спрощення ухвалення рішень про знижку зручно користуватися заздалегідь складеною таблицею, де вказані, які знижки і на які обсяги партій можна надати покупцеві, щоб прибуток компанії не зменшився (табл. 6.20). Наприклад, якщо у фірми-продавця частка маржинального прибутку в ціні товару дорівнює 10%, то знижку 2% вона може без збитку для своєї прибутковості надати тільки тому покупцеві, який замовить партію товару на 25% більше стандартної.

Таблиця 6.20. Розрахунок умов надання знижок за перевищення стандартного обсягу закупівлі товару

Частка маржинального прибутку в ціні товару, % | Приріст продажу товару, необхідний для збереження суми маржинального прибутку, залежно від величини знижки з номінальної ціни товару (%), % | |||||||||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

1 | - | - | - | - | - | - | - | - | - | - |

2 | - | - | - | - | - | - | - | - | - | - |

3 | 50 | 200 | - | - | - | - | - | - | - | - |

4 | 33 | 100 | 300 | - | - | - | - | - | - | - |

5 | 25 | 67 | 150 | 400 | - | - | - | - | - | - |

6 | 20 | 50 | 100 | 200 | 500 | - | - | - | - | - |

7 | 17 | 40 | 75 | 133 | 250 | 600 | - | - | - | - |

8 | 14 | 33 | 60 | 100 | 167 | 300 | 700 | - | - | - |

9 | 13 | 29 | 50 | 80 | 125 | 200 | 350 | 800 | - | - |

10 | 11 | 25 | 43 | 67 | 100 | 150 | 233 | 400 | 900 | - |

11 | 10 | 22 | 38 | 57 | 83 | 120 | 175 | 267 | 450 | 1000 |

12 | 9 | 20 | 33 | 50 | 71 | 100 | 140 | 200 | 300 | 500 |

13 | 8 | 18 | 30 | 44 | 63 | 86 | 117 | 160 | 225 | 333 |

14 | 8 | 17 | 27 | 40 | 56 | 75 | 100 | 133 | 180 | 250 |

15 | 7 | 15 | 25 | 36 | 50 | 67 | 88 | 114 | 150 | 200 |

16 | 7 | 14 | 23 | 33 | 45 | 60 | 78 | 100 | 129 | 167 |

17 | 6 | 13 | 21 | 31 | 42 | 55 | 70 | 89 | 113 | 143 |

18 | 6 | 13 | 20 | 29 | 38 | 50 | 64 | 80 | 100 | 125 |

19 | 6 | 12 | 19 | 27 | 36 | 46 | 58 | 73 | 90 | 111 |

20 | 5 | 11 | 18 | 25 | 33 | 43 | 54 | 67 | 82 | 100 |

21 | 5 | 11 | 17 | 24 | 31 | 40 | 50 | 62 | 75 | 91 |

22 | 5 | 10 | 16 | 22 | 29 | 38 | 47 | 57 | 69 | 83 |

23 | 5 | 10 | 15 | 21 | 28 | 35 | 44 | 53 | 64 | 77 |

24 | 4 | 9 | 14 | 20 | 26 | 33 | 41 | 50 | 60 | 71 |

25 | 4 | 9 | 14 | 19 | 25 | 32 | 39 | 47 | 56 | 67 |

26 | 4 | 8 | 13 | 18 | 24 | 30 | 37 | 44 | 53 | 63 |

27 | 4 | 8 | 13 | 17 | 23 | 29 | 35 | 42 | 50 | 59 |

28 | 4 | 8 | 12 | 17 | 22 | 27 | 33 | 40 | 47 | 56 |

29 | 4 | 7 | 12 | 16 | 21 | 26 | 32 | 38 | 45 | 53 |

30 | 3 | 7 | 11 | 15 | 20 | 25 | 30 | 36 | 43 | 50 |

СПИСОК ЛІТЕРАТУРИ